عندما كان النقاش في بداياته حول حجم الخسائر وآليات شطبها، كانت الفكرة الأساسية أن تحديد الخسائر يجب أن يكون مبنياً على قاعدة المسؤوليات، أي أن تتحمّل المصارف مسؤولية خياراتها في توظيف الودائع، كونها استمرّت بإقراض الدولة ومصرف لبنان، رغم علمها بأن الأموال تُسرق ورغم التحذيرات المتتالية التي أتتها من وكالات التصنيف الدولية. لم يكن هذا الخيار انتقامياً من الجهات المتّهمة بنهب المال العام بالتواطؤ مع القوى السياسية النافذة، بل كان معياراً دولياً متّبعاً في حالات مماثلة. فالرساميل هي حائط الدفاع الأول في مواجهة خسائر أي شركة أو مؤسسة، وهي في القطاع المصرفي حالة خاصة منصوص عنها في معايير المحاسبة الدولية التي استقطبت نقاشات واسعة بعد الأزمة المالية العالمية في نهاية عام 2008. ففي النتيجة، جاءت ترجمة هذه النقاشات عبر رفع معدلات ما يسمّى كفاية رأس المال، أي مدى كفايته للخسائر التي يمكن تسجيلها في موازنات المؤسّسات المالية والمصارف، وآليات احتساب الخسائر وشطبها.

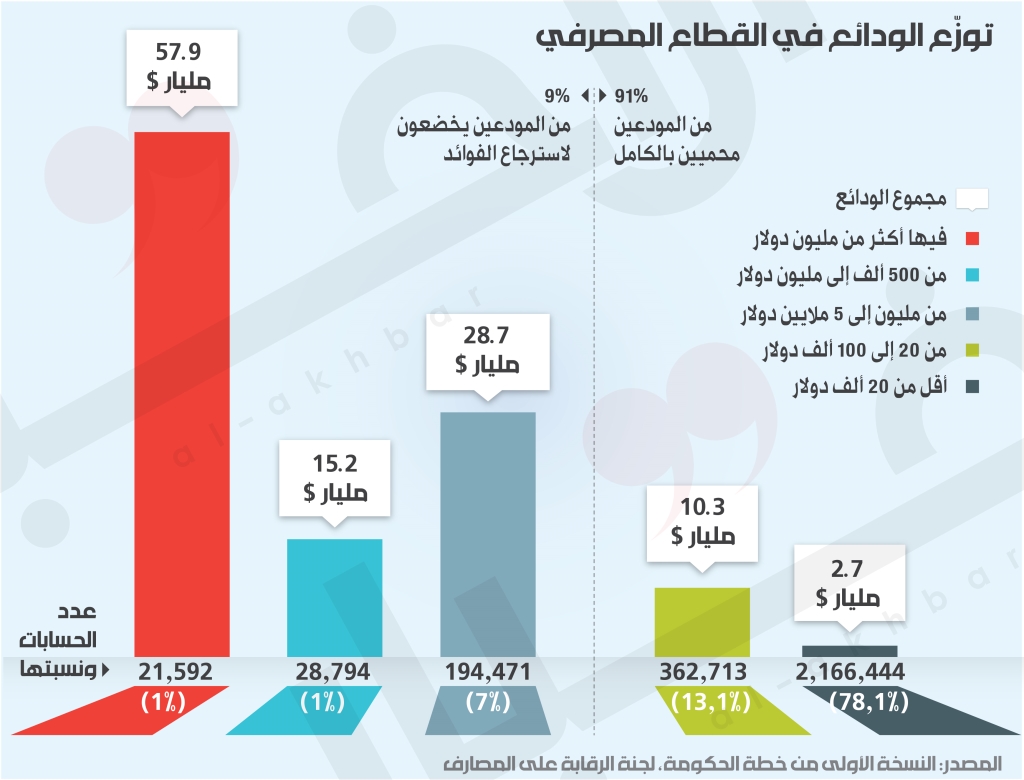

محلياً، كان مصرف لبنان والمصارف يتبجّحان بأن معدلات كفاية رأس المال في القطاع المصرفي اللبناني أعلى من المعدلات الدولية، إلى أن انكشف حجم الخسائر وتبيّن أن نسبة تغطية رأس المال للودائع ليست كافية، وأن نسبة تغطية موجودات مصرف لبنان الخارجية للودائع متدنية أيضاً. حجم الخسائر في المصارف حُدّد بنحو 50 مليار دولار (غير الخسائر في مصرف لبنان والتي تُحتسب بطريقة مختلفة)، أي مرتين ونصف مرة قيمة رساميل المصارف. لذا، كان يفترض أن تُسدَّد الخسائر أولاً من رأس المال، وبعدها يجري البحث عن وسائل أخرى. ففي هذا الإطار، قضت الآلية الاولى لتحديد وتوزيع الخسائر بشطب رساميل المصارف كاملة والبالغة 20 مليار دولار، وشطب سندات يوروبوندز بقيمة 11.5 مليار دولار حتى لا تبقى هناك ديون على الدولة بالدولار، ثم شطب 14 مليار دولار من الأموال التي أودعتها المصارف لدى مصرف لبنان، وشطب 6.5 مليارات دولار من خسائر القروض للقطاع الخاص، وحسم 18 مليار دولار بعد تصفية المطلوبات والموجودات بين مصرف لبنان والمصارف (Netting مرتبط بتصفية محفظة الهندسات المالية بين الطرفين). وبالإضافة إلى ذلك، وحتى لا يتم تحميل 91% من المودعين أي خسائر، تضمنت الخطّة في النسخ الأولى، استرجاع فوائد منحت لـ9% من المودعين بقيمة 30 مليار دولار. هذه الفوائد هي عبارة عن الفرق بين الفوائد العالمية وبين الفوائد المدفوعة فعلياً في السنوات الثلاث الأخيرة لثلاث شرائح من المودعين، يملكون نحو 102 مليار دولار ولديهم في حساباتهم أكثر من 500 ألف دولار.

بهذه الخطّة، كانت قيمة الودائع في القطاع المصرفي ستنخفض إلى 85 مليار دولار، ما سيؤدي تلقائياً إلى خفض قيمة الرساميل المطلوب إعادة تكوينها على أساس معدلات كفاية رأس المال إلى 14 مليار دولار، وفق الحسابات التي أعدّتها لجنة الرقابة على المصارف. ومن أصل مبلغ الـ14 مليار دولار، كان هناك تعميم صادر عن مصرف لبنان يفرض على المصارف زيادة رؤوس أموالها عبر مقدمات نقدية بقيمة تصل إلى 3.9 مليارات دولار، ما يعني أنه في حال التزمت المصارف بهذا التعميم، سيترتب عليها ضخّ 10 مليارات دولار على مدّى زمني متوسّط.

هنا تكمن القصّة بأكملها. المصارف لا تريد الغوص في مسألة إعادة تكوين رساميلها. فالأرباح التي حققتها خلال السنوات الماضية وزّعت قسماً منها كأنصبة أرباح نقدية مقابل الأسهم (من بينها 3.7 مليارات دولار في السنوات الثلاث الأخيرة) أو رسملتها بطريقة مختلفة من خلال شراء عقارات أو التوسّع الخارجي… في المحصّلة، يترتب على المصارف إعادة هذه الأموال حتى تبقى مالكة لمصارفها، أو ستخسر هذه الملكيات في إطار ممارسات معروفة عالمياً تسمى (Bail In) أي منح المودعين جزءاً من الملكية مقابل ودائعهم المشطوبة (إنقاذ من الداخل)، علماً بأن عملية الإنقاذ من الداخل لن توفّر أموالاً طازجة تدخل لبنان فيما هو يحتاج إليها بشدّة من أجل إعادة التوازن إلى ميزان الحساب الجاري.

كانت المصارف مستسلمة ومستعدّة على مضض للقبول بهذا المسار تحت وطأة الاحتجاجات الشعبية والضغوط التي تعرّضت لها من المصارف المراسلة والدعاوى التي أقيمت ضدّها من المودعين، إلّا أن حاكم مصرف لبنان رياض سلامة استطاع «شدّ ركابها» وإعادة تنظيم صفوفها بقيادته بعدما تمكّن هو من التقاط أنفاسه بغطاء أميركي. كذلك استفاد من ضمور الاحتجاجات الشعبية بوجه القوى السياسية التي موّلها في السنوات الماضية عبر القنوات الرسمية بودائع الناس. فجأة لم تعُد هذه القوى آبهة بالتحرّكات الاحتجاجية التي أرعبتها لأسابيع، ثم سرت موجة شائعات تشير إلى أن خطّة الحكومة تستهدف ودائع الناس عبر آلية «هيركات» أو اقتطاع مباشر نسبته تصل إلى 79% من أصل الودائع، ما أثار بلبلة عارمة ورفضاً لهذه الخطّة على قاعدة منع المسّ بالودائع. كذلك تكتّلت قوى النفوذ السياسي والمصرفي في لجنة المال والموازنة لإعداد خطّة بديلة تحتسب الخسائر بطريقة مختلفة.

ماذا يعني ذلك؟ أولاً، هذا يعني أن هذه القوى لا تزال تعيش حالة إنكار حول حقيقة الخسائر المسجّلة التي لا يمكن إخفاؤها مهما تبدّلت الخطط وتعدّلت. قسم كبير من الودائع طار ويستحيل استعادته أصلاً، وهذا الأمر واضح في طريقة تسديد المصارف لودائع الدولار بالليرة اللبنانية على سعر صرف أقلّ بكثير من السعر الفعلي في السوق (هناك فرق كبير بين 3850 ليرة لكل دولار وبين 6500 ليرة لكل دولار بحسب السعر السوقي أمس، علماً بأنه بلغ 10 آلاف دولار قبل أقل من أسبوعين). ويعني أيضاً، أن قوى النفوذ السياسي والمصرفي، أو ما يسمّى بـ«حزب المصرف» الذي أعدّ خطّة بديلة، يسعى إلى «تطفيش» صندوق النقد الدولي لأنه يوافق على الخطّة الأساسية، وإلى استبعاد كل الأدوات المتصلة بالإصلاح مثل استقدام شركة تدقيق جنائي في حسابات مصرف لبنان، وإقرار مشروع «كابيتال كونترول» منظّم وهادف.

وبينما يتلهّى الجميع بتحليل خطّة سلامة ولجنة تقصّي الحقائق المنبثقة عن لجنة المال والموازنة، وبنقاشات عقيمة حول مدى نجاح المفاوضات مع صندوق النقد الدولي وحول مشروع الكابيتال كونترول والتدقيق الجنائي بحسابات مصرف لبنان، يواصل سلامة تطبيق خطّته الأساسية: شطب الخسائر عبر إفلات الليرة وطباعة النقد اللذين يحفّزان تضخّم الأسعار.

المصارف اشترطت لتطبيق التعميم الذي يفرض عليها زيادة رؤوس أموالها بمقدمات نقدية أن توضع هذه الأموال في صندوق خارج لبنان

هذه العملية مستمرّة منذ أسابيع. فسعر صرف الدولار مقابل الليرة بلغ حدّاً أقصى يبلغ 10 آلاف ليرة (هناك من يعتقد أن التراجع الحاصل في الأسبوع الماضي هو مؤقت وظرفي)، وتضخّمت الكتلة النقدية في التداول من 9 آلاف مليار ليرة في نهاية تشرين الثاني 2019، إلى 19300 مليار ليرة في نهاية حزيران 2020، بينما تقلّصت موازنات المصارف بقيمة 84193 مليار ليرة منذ تشرين الثاني 2019 لغاية أيار 2020 بحسب الأرقام المتوافرة لدى مصرف لبنان. وبحسب مصرفيّ مطّلع، فإن مصرف لبنان يشطب شهرياً نحو 500 مليون دولار من الخسائر بهذه الطريقة.

بهذه الطريقة يكون «حزب المصرف» بكل أركانه، قد تمكّن من سرقة أموال صغار المودعين التي سُدّدت بالليرة اللبنانية على سعر 3000 ليرة لكل دولار (مجموع هذه الودائع لا يتجاوز 1.5 مليار دولار)، ثم سُدّد قسم من الودائع المتوسطة والكبيرة على سعر 3000 ليرة بداية ثم 3850 لاحقاً، بينما سعر الدولار في السوق هو أعلى بكثير. وهم يسعون أيضاً للاستيلاء على أملاك الدولة بذريعة استعمالها لإطفاء الخسائر بدلاً من شطب رساميلهم.

لا يكترث حزب المصرف إن احترق الجميع بنار التضخم الناتجة من إطفاء الخسائر حفاظاً على رساميله

هذا السلوك ليس مستغرباً. فهذا الحزب كعادته يعمل على قاعدة التدمير الممنهج دافعاً المؤسسات إلى تقليص أعمالها أو الإغلاق. وفي الحالتين إلى صرف عمالها أو خفض رواتبهم أو الاستغناء عن العدد الأكبر منهم، ما يعني أن الاقتصاد سيشهد مزيداً من الانكماش، وستتفاقم البطالة، وسيزداد الفقر. أصلاً هذا الحزب لم تعنِه أبداً هذه المسائل سابقاً عندما استولى على الأموال العامة والخاصة، واليوم أكثر من أي وقت مضى لا تهمه. المهم بالنسبة إليه، عدم إجباره على إعادة تكوين رساميل المصارف بالأرباح التي حققتها في السنوات الماضية. ولا يهمه أيضاً أن يكون هناك اقتصاد. يظنّ أن الأزمة لن تطاوله ولن تجرفه مع البطالة والفقر، ولا يكترث إن احترق الجميع بنار الحفاظ على رساميله. في اللقاء الشهري الأخير بين جمعية المصارف وحاكم مصرف لبنان طلبت المصارف أمراً واحداً أساسياً من أجل تطبيق التعميم الذي يفرض عليها زيادة رؤوس أموالها: إنشاء صندوق خارج لبنان توضع فيه هذه الأموال. هذا مؤشّر على حقيقة الصراع الدائر ومصالح هذه القوى التي تزعم أنها تريد بناء اقتصاد من دون أن تعيد الأرباح التي حققتها من المال العام طوال 25 سنة ماضية.