أنقر على الرسم البياني لتكبيره

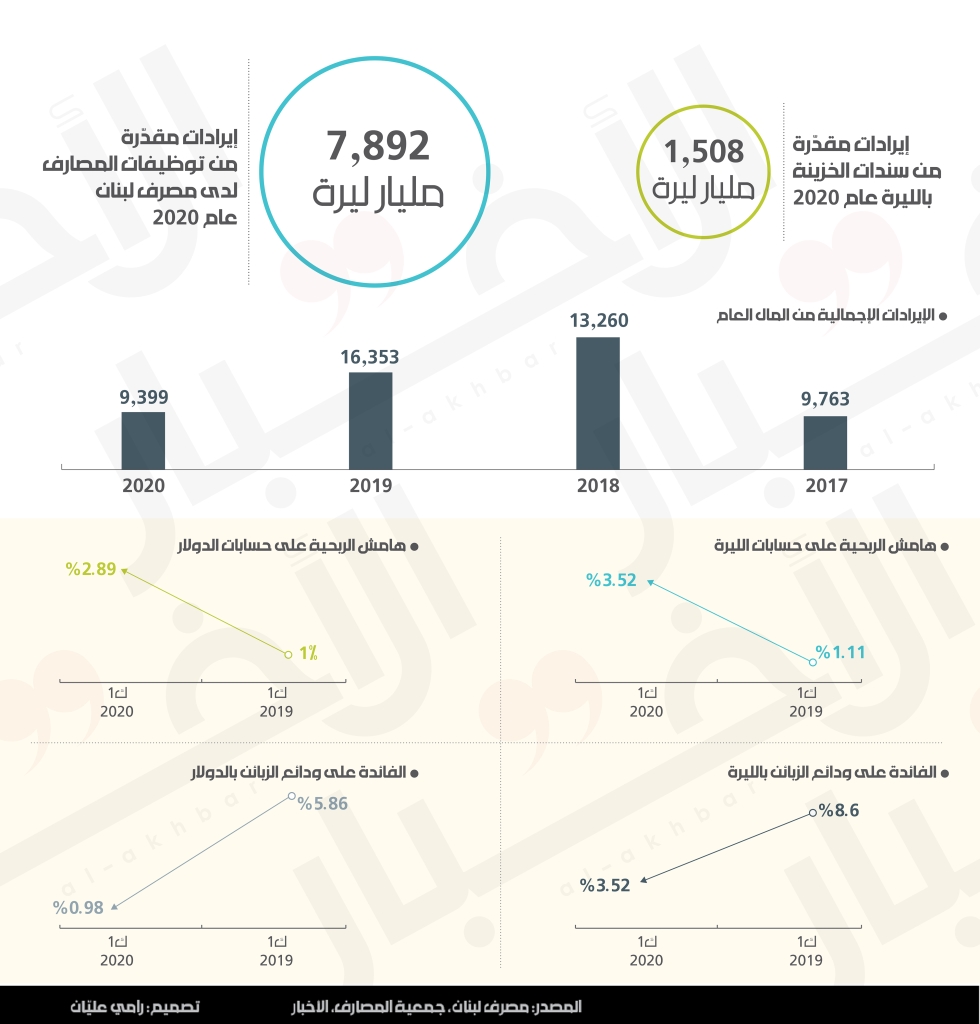

باختصار، المصارف حقّقت إيرادات من المال العام في السنوات الأربع الماضية، أي منذ تبلور ملامح الأزمة وصولاً إلى الانهيار، بقيمة تفوق 48 ألف مليار ليرة، وكان أقلّ مستوى لها في السنة الماضية.

قد يختلط على البعض مسألة إفلاس المصارف والإيرادات. المصارف مفلسة بلا شكّ وهذا الأمر لا يرتبط بإيراداتها، وخصوصاً الإيرادات المموّلة بالمال العام. إفلاس المصارف ناتج من أزمة السيولة والملاءة بالعملات الأجنبية (المصارف مفلسة عملياً لأنها توقّفت عن سداد الودائع بالعملة الأجنبية. الودائع هي ديون عليها للزبائن). فهي وظّفت القسم الأكبر من سيولتها بالعملات الأجنبية لدى مصرف لبنان طمعاً بالفوائد التي كانت تدرّ عليها أكثر من 9% سنوياً، وهي تراجعت عن إقراض الدولة ليس لأنها كانت تخشى من انهيار كالذي حصل اليوم، بل لأنها تواطأت مع مصرف لبنان على توظيف سيولتها لديه بفائدة مرتفعة، مقابل أن يقوم هو بتوظيف هذه السيولة في سندات الدين الحكومية بفوائد أدنى. أنتج هذا التواطؤ إيرادات كبرى للمصارف وخسائر عُليا لمصرف لبنان. مصرف لبنان كان يقوم بذلك بذريعة أنه يستقطب الدولارات من المصارف لتعزيز احتياطاته بالعملات الأجنبية. في الواقع كان يستقطب ودائع الناس من المصارف ليموّل بها الإنفاق الخاص والعام؛ الإنفاق الخاص محوره الأساسي تمويل السلع المستوردة (كل دولار سُدّد لتمويل سلعة مستوردة، لم يعد موجوداً إلا على شكل موجودات محلية قابلة للاستهلاك والذوبان بمرور الزمن. فعلى سبيل المثال، إذا استوردنا قالب جبنة من الخارج أو سيارة أو أدوات منزلية، فإن مصرف لبنان موّل ثمنها بالدولار للخارج، بينما هي سلع بعمر افتراضي ستفنى عاجلاً أم آجلاً). أما الإقراض العام فهدفه تغطية العجز في الموازنة، أي تمويل النظام التوزيعي الذي كان يراكم الخسائر سنوياً عبر نفقات تتجاوز الإيرادات. ونظام التوزيع بحدّ ذاته (إدارة ومؤسسات عامة وصناديق بكل ما تقوم به…) هو أداة أساسية بيد قوى السلطة لشراء ولاءات الأفراد والشركات في المجتمع وتهجينهم في إطار نظام الزبائنية السياسية.

إذاً، كيف واصلت المصارف تحقيق كل هذه الإيرادات بعد الانهيار؟ في الواقع، بعد الانهيار، اتخذ مصرف لبنان قرارات قضت بخفض أسعار الفائدة على الودائع إلى مستويات متدنية، لكنّه ترك أسعار الفائدة على الإقراض بحدود مرتفعة جداً، ما أدّى إلى توسيع هامش الربحية للمصارف بشكل كبير (الهامش هو الفرق بين كلفة الودائع ومردود التوظيفات). بين كانون الأول 2019 وكانون الأول 2020 تضاعف هامش الربحية أكثر من مرّة. هامش الربحية من حسابات الدولار ارتفع من 1% إلى 2.89%، وهامش الربحية على حسابات الليرة ارتفع من 1.11% إلى 3.52%. وهذا الأمر نتج بشكل أساسي من انخفاض الفوائد على ودائع الليرة من 8.6% إلى 3.52%، وانخفاض الفوائد على ودائع الدولار من 5.86% إلى 0.98%.

صحيح أن مصرف لبنان فرض على المصارف أن تأخذ عائدات توظيفاتها بالدولار مناصفة بين الليرة والدولار، إلا أن ذلك حقّق لها مكاسب كبرى، لأنها كانت بحاجة إلى هذه الدولارات من أجل تخصيص مؤونات بالدولار على خسائرها المتوقّعة في موازنتها. ولأن الدولارات التي يدفعها مصرف لبنان للمصارف هي غير موجودة أصلاً، أي أنها دولارات محليّة غير حقيقية، ولأنها لا تكفي لتغطية الخسائر المتوقّعة، فإن المصارف عمدت إلى استثمار الإيرادات التي حقّقتها بالليرة اللبنانية في شراء المزيد من الدولارات المحليّة من مصرف لبنان. بواسطة هذه الدولارات المحلية، غطّت المصارف قسماً من المؤونات المطلوبة منها في مواجهة الخسائر المتوقعة، واشترت فيها أيضاً دولارات حقيقية من السوق (كانت هذه العمليات واحداً من الأسباب الأساسية لارتفاع سعر صرف الدولار إلى 15 ألف ليرة) لتمويل زيادة رؤوس أموالها وتحصيل نسبة الـ3% المطلوبة منها بموجب التعميم 154 (مطلوب من المصارف تكوين سيولة لدى مصارف المراسلة في الخارج بنسبة 3% من ودائعها بالدولار كما في نهاية حزيران….).

في المحصّلة، المال العام سيموّل قسماً كبيراً من خسائر المصارف، ومن زيادة رساميلها ومن سيولتها أيضاً، في بلد ينهار بسبب تواطؤ المصارف مع مصرف لبنان على تبديد أموال المودعين، خدمةً لقوى السلطة ونظام الزبائنية.

اشترك في «الأخبار» على يوتيوب هنا

تابع «رأس المال» على إنستاغرام