يشهد لبنان أزمة مالية تحمل في طيّاتها أبعاداً متعدّدة، فهي اقتصادية ومالية ومؤسساتية وسياسية، تضاف إليها الأزمات الطارئة مثل جائحة كورونا وانفجار مرفأ بيروت، وكذلك الحصار والعقوبات الخارجية والنزوح السوري. كل هذه العوامل مجتمعة، أدّت إلى تراجع الناتج المحلي الإجمالي من 52 مليار دولار في عام 2019 إلى 23 مليار دولار في 2021. وفي ظل هذا الواقع المرير، أصدر البنك الدولي في ربيع عام 2021، تقريره الدوري بعنوان «لبنان يغرق: نحو أسوأ ثلاث أزمات عالمية». للوهلة الأولى، يُفهم من هذا العنوان فرادة الأزمة في لبنان وصعوبة حلّها. وبحسب التقرير، فإن الأزمة هي ثالث أزمة مالية لجهة حدّتها منذ عام 1850 بعد أزمة تشيلي في 1926 وأزمة إسبانيا في 1931، في حال اعتماد السيناريو الأسوأ، وسادس أزمة في الحدّة إذا اعتُمد السيناريو المتفائل. وقد تحوّل هذا التصنيف إلى معلم يحتذى به في معظم التقارير المحلية والأجنبية على السواء، التي صدرت وتصدر لاحقاً بعنوان «الإصلاح».

ففي سياق تفنيد خلاصة تقرير البنك الدولي، جرى إعداد دراسة نقدية تحليلية تستند إلى قواعد بيانات الأزمات المالية حول العالم، يمكن اعتبارها بمثابة دليل على استحالة الاستناد إلى قاعدة بيانات واحدة بالطريقة التي اعتمدها البنك الدولي، بسبب عدم وجود توافق واتّساق بين مخرجات قواعد بيانات الأزمات المالية في العالم. وقد جرى التثبّت من ذلك عبر معاينة أبرز قواعد بيانات الأزمات المالية، والتوصّل إلى النتائج الآتية:

1. اعتماد قواعد البيانات الأساسية بشكل رئيسي على المنهج السردي التاريخي الذي قد يخضع لتحَيّزات الباحث أو لمدى شمولية وتوفّر المصادر التاريخية التي استند إليها لبناء قاعدته.

2. تباين القواعد المذكورة لجهة تصنيف الدول التي تمّت تغطيتها. فمنهم من يغطّي فقط الدول ذات الاقتصادات المتقدّمة، ومنهم من يجمع بين الدول المتقدمة والنامية على حدّ سواء.

3. اختلاف في تصنيف نوع الأزمة المالية وتعريفاتها (ذعر مصرفي، أزمة مصرفية بنيوية، ديون سيادية، عملات، مزدوجة، ثلاثية...).

4. تباين في مرجعية الفترة الزمنية المغطّاة ضمن هذه القاعدة، فمنهم من يرجع إلى عام 1800، أو إلى 1870، أو 1970...

5. اختلاف لجهة تحديد سنة بداية الأزمة وسنة التعافي منها، وهذا من أبرز الإشكالات، إذ إنّ تحديد هذين العامين يعدّ من أهم مقاييس حساب حدّة الأزمة.

6. اختلاف المنهجيات القياسية والإحصائية لتحديد خسائر الأزمات المالية بين قواعد البيانات المختلفة، بحيث تنطوي كل منهجية على قيود عدّة.

في هذا الإطار، نجد أن أزمة تشيلي (1926) تُعدّ بحسب القاعدة التي استند إليها البنك الدولي من أكثر الأزمات حدّة في التاريخ. لكن بالعودة إلى قواعد البيانات الأساسية للأزمات المالية، نجد أنّ التاريخ الذي ذكر فيه أزمة تشيلي عام 1926 موجود في قاعدة بيانات واحدة فقط لا غير. ففي قاعدة بيانات Reinhart Rogoff 2014 ذُكر حصول أزمة مصرفية بنيوية في عام 1926، لكن لم تُذكر في كتابهما عام 2009. وذلك بخلاف قاعدة بيانات Bordo et al. 2001 التي تؤرّخ لحصول هذه الأزمة في عام 1925. أما تصنيف BVX (2021)، الذي يستند في تحديد الأزمات إلى معايير كمية، فلم يُسجّل أنّ أزمة قد حصلت في هذا التاريخ أصلاً، بل في عام 1931 عقب الكساد الكبير، إذ تمّت تصفية ثاني أكبر مصرف في تشيلي (Banco Español de Chile) في كانون الأول 1925. لكن تلك الأزمة لم تتحوّل إلى مرحلة الذعر المصرفي، ولم تصبح أزمة مصرفية بنيوية. ففي حزيران 1932 جمّدت الحكومة التشيلية الودائع وأعلنت عطلة مصرفية لمدّة ثلاثة أيام. واعتبر Reinhart & Rogoff (2014) أنّ هذه أزمة ديون وتضخّم وعملة، ولكنها ليست أزمة مصرفية بنيوية.

وتعزيزاً لهذه الخلاصة، جرت الاستعانة بقاعدة بيانات أخرى عن الأسباب التاريخية للأزمات المصرفية للباحثين Baron & Dieckelmann 2022 واللذين سجّلا حدوث أزمة مصرفية في تشيلي عام 1925، وتخلّلها مستوى عال من الذعر وإقفال أحد المصارف الخمس الكبرى على الأقل، وأن سبب الأزمة هو انقلاب عسكري. وفي عام 1931 كانت أبعاد الأزمة عالمية نتيجة تراجع صادرات تشيلي من النحاس، بالإضافة إلى تداعيات الانقلاب العسكري. وخلاصة هذا المثال أن اعتماد مصدر واحد لتشخيص أزمة ما قد يؤدي إلى حسابات خاطئة في تحديد طبيعتها الحقيقية أو في قياس حدّتها.

وفي مثال آخر، نجد في قاعدة بيانات Laeven and Valencia (2008, 2013, 2018) أن لبنان عانى من أزمة مصرفية بنيوية عام 1990 وأزمة عُملة في 1984. وفي التقرير ذاته يُقدّر الباحثان أن الخسارة أو الفجوة في الناتج المحلّي الإجمالي Output Gap نتيجة هذه الأزمة هي 102% (أي الفرق بين الناتج المحلّي المحقّق، وتقديرات الناتج المحلّي على المدى الطويل)، وتجدر الإشارة إلى أن هذه السنة كانت نهاية الحرب الأهلية في لبنان التي استمرت خمس عشرة سنة، ما يتيح بانتقاد خلاصة التقرير لجهة الربط بالأزمة المصرفية البنيوية فقط متجاهلاً العوامل الأخرى كالحرب الأهلية والعدوان الإسرائيلي وتدمير البنى التحتية وتراجع القطاعات الإنتاجية وهجرة الأدمغة... وخاصة أن المنهجية المعتمدة في هذا التقرير تحتسب معدّلات النمو طويلة الأمد ضمن سلسلة زمنية تمتد على فترة 20 سنة.

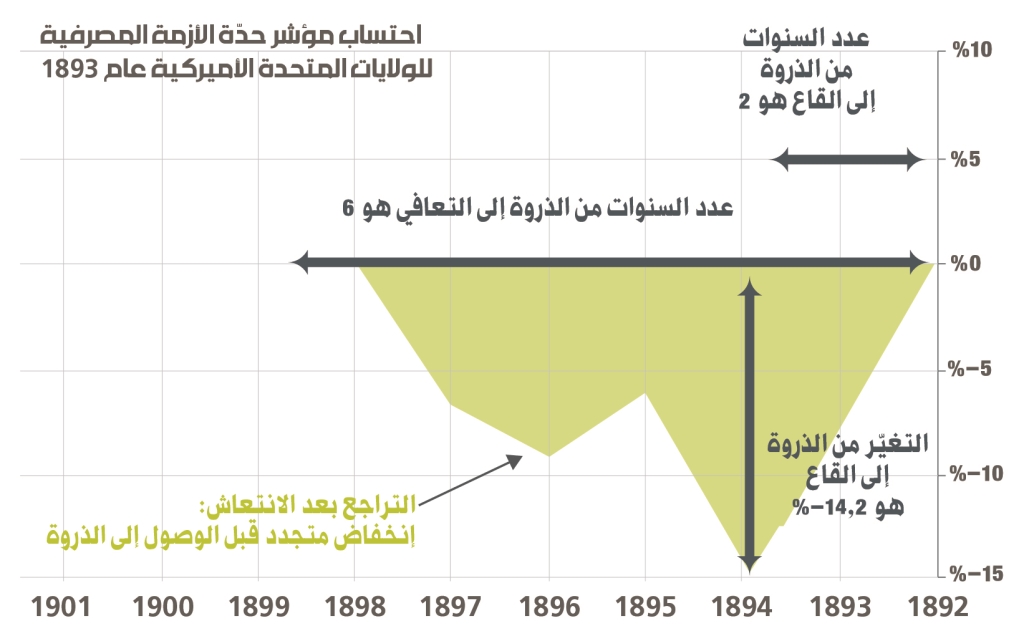

وفي تقريره، استخدم البنك الدولي مؤشّر حدّة الأزمة Crisis Severity Index بالاستناد إلى قاعدة بيانات الباحثان راينهارت وروغوف على النحو الآتي: حدّة الأزمة = التغيّر من الذروة إلى القاع (%) + عدد سنوات التعافي للعودة إلى الذروة السابقة. والباحثان، فسّرا هذه الطريقة من خلال الاستعانة بالأزمة المصرفية في الولايات المتحدة الأميركية في عام 1893 التي تظهر أن حدّة الأزمة المصرفية تساوي 20.2، أي جمع التغيّر من الذروة إلى القاع (14.2-) ويضاف إليها 6 سنوات للعودة إلى الذروة قبل الأزمة.

ولتطبيق هذه المعادلة على الحالة اللبنانية اختار البنك الدولي عام 2017 كسنة للقياس عليها واعتبارها تحدّد سنة الذروة في الاقتصاد، علماً بأنه لم يكن اختياراً موفقاً وعلمياً لا سيما أن الأزمة المالية أصلاً سابقة لهذا العام بحسب الخبراء والدراسات، إذ أسهمت الهندسات المالية لمصرف لبنان خلال عامَي 2016 و2017 في فرملة الانهيار الوشيك في حينه. كما أنه بحسب التجارب، فغالباً ما يتضخّم حجم الناتج المحلّي بشكل كبير قبل وقوع الأزمة المالية، وهذه من أبرز القيود على هذه المنهجية.

المشكلة الأساسية في لبنان تكمن في عدم توافر الإرادة والسرعة في اتخاذ القرار

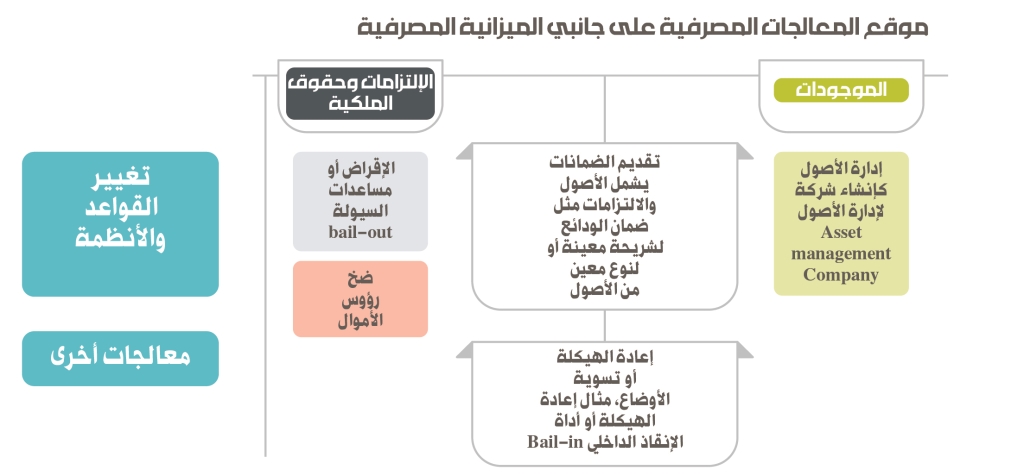

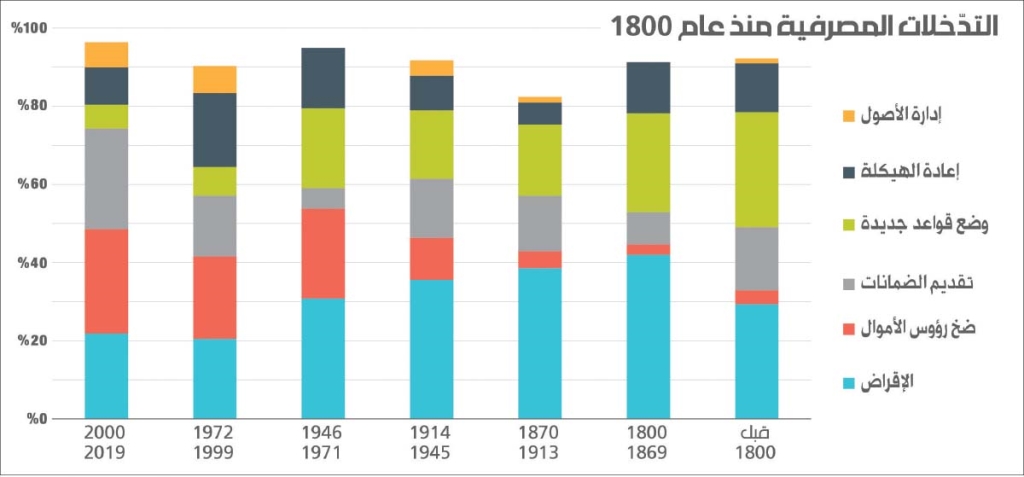

كل هذه الخلاصات تؤكد أهمية معاينة الأزمة في لبنان من جوانبها المتعدّدة، فهي لا تقتصر فقط على الجانب المالي والنقدي بل تتعدّاها إلى أزمة نموذج اقتصادي راسخ وإعادة تموضع له على الساحة الاقتصادية الخارجية. وهذا ما يفرض إيجاد حلول شاملة، ووضع ملف تسوية الأوضاع المالية ضمن رؤية أوسع تتجنّب اقتراف أخطاء النموذج الحالي. أما إذا اقتصر النظر على الأزمة المصرفية في لبنان فقط، فيتبيّن أن التدخلات لمعالجتها (بعناوينها العريضة) تطرح حلولاً تتشابه مع العديد من التدخلات على صعيد حلّ الأزمات المصرفية في العالم منذ قرون عدّة، مثل: ضمان شريحة الودائع حتى 100 ألف دولار، استخدام أداة الإنقاذ الداخلي Bail-in، إنشاء شركة لإدارة أصول الدولة، صندوق لاسترداد الودائع... وبحسب التاريخ والأدبيات الاقتصادية، تمحورت أساليب الحلّ والمعالجة على جانبي الميزانيات المصرفية المعسّرة، ومن أبرزها الإقراض أو مساعدات السيولة، تقديم الضمانات، ضخّ رؤوس أموال، إدارة الأصول، إعادة الهيكلة، تغيير بالقواعد والأنظمة، وحلول أخرى. فمنذ عام 1800 يتأرجح استخدام مثل هذه المعالجات، ما يعني أن الحلول للأزمة المصرفية في لبنان ليست عصيّة، بل معروفة ومجرّبة، ويبقى نجاحها مرهوناً باختيار المزيج الأنسب الذي يستفيد من التجارب الدولية ويساعد على النهوض الاقتصادي، ويضمن حقوق المودعين والأجيال القادمة.

أبرز نتائج تأخّر المعالجات محلياً تصفية محفظة القروض للقطاع الخاص بالعملات

إلا أن المشكلة الأساسية في لبنان تكمن في عدم توافر الإرادة والسرعة في اتخاذ القرار. ومن الأمثلة الحاضرة حالياً، ما جرى ويجري منذ أيام في الولايات المتحدة الأميركية مع مصرف «سيليكون فالي»، إذ اتخذ القرار فوراً بالتدخّل لتسوية وضع المصرف وضمان حقوق المودعين وخاصة الصغار منهم، ومنع انتشار العدوى إلى النظام المصرفي. المثال الأميركي معاكس لما يحصل في لبنان الذي كانت لديه فرصة أكبر لضمان حقوق أكبر للمودعين لو بادر منذ ثلاث سنوات لاتخاذ القرار. فقد كان من المتوقع لو جرى تنفيذ خطط التعافي الرسمية المبكرة، ألا يتعدّى سعر الصرف عتبة 5000 ليرة مقابل الدولار الواحد عام 2023. لكن بنتيجة التلكؤ، تخطّى سعر الصرف حالياً عتبة الـ100 ألف ليرة مقابل الدولار. عملياً، كان سعر الصرف الذي سيتم على أساسه إعادة تقييم موازنات القطاع المصرفي يساوي 3500 ليرة مقابل الدولار الواحد وليس 15 ألف ليرة، كما حدّده مصرف لبنان في شباط 2023.

غالباً ما يتضخّم حجم الناتج المحلّي بشكل كبير قبل وقوع الأزمة المالية، وهذه من أبرز القيود على هذه المنهجية

كذلك فإن من أبرز نتائج تأخّر المعالجات محلياً تصفية محفظة القروض للقطاع الخاص بالعملات، إذ استغلّ مقترضون كبار، الفوضى الحاصلة في النظام وقاموا بإغلاق حساباتهم على سعر صرف متدنٍ وتحقيق مكاسب غير مشروعة مستفيدين من الفرق الكبير بين السعر المعتمد رسمياً في حينه (1500 ليرة للدولار) وبين السعر السوقي للدولار الذي بلغ في نهاية السنة الأولى للأزمة 8 آلاف ليرة، ما أتاح إقفال حسابات قروض بقيمة 11 مليار دولار، ثم في المجمل تقلّص حجم المحفظة بقيمة 22.2 مليار دولار لغاية نهاية 2022. ومن فواتير هذا التأخير أيضاً، الخسارة الحاصلة في احتياطات مصرف لبنان التي تبدّدت وأصبحت أقل من 10 مليار دولار. وإذا أسقطنا منها حاجة مصرف لبنان إلى حوالى 5 مليارات دولار لإعادة هيكلة ميزانيته، يتبقى حوالى 4.3 مليار دولار، تكاد لا تغطي فعلياً سوى حوالى ثلاث أشهر من الاستيراد.