قد يكون التخلّف عن دفع الدين الخارجي مؤذياً لسمعة وتصنيف لبنان الائتماني، ويؤثّر على الاستدانة المستقبليّة، ويخفض تصنيف لبنان إلى أدنى الدرجات، ما يؤدّي تالياً إلى خفض تصنيف المصارف اللبنانية إلى الدرجة نفسها وتسجيلها خسائر ناتجة من توظيفاتها في سندات يوروبوندز ستنخفض قيمتها السوقية ما يؤدي إلى مضاعفة عواقب الانكماش الاقتصادي والبطالة. وفي المقابل، ثمة من يعتقد أن التخلّف عن دفع الدين الخارجي لا يؤثّر سلباً بالمستوى نفسه الناتج من تداعيات التخلّف عن دفع الدين الداخلي. السبب بسيط. التخلّف عن دفع الدين الخارجي قد ينتهي بنزاعات قضائية قد لا تكون نتائجها محسومة لمصلحة المدّعي دائماً، فيما المسّ بأصحاب الدين الداخلي قد يهدّد القطاع المصرفي، استثنائياً، لأنه يحمل الدين الداخلي.

يثير هذا الأمر عدة أسئلة:

ــ هل يستطيع لبنان الإيفاء بدفع المستحقات الداخلية والخارجية من دون أيّ عواقب داخلية مالية واجتماعية؟

ــ هل عدم التخلّف سينقذ لبنان مستقبلاً؟ وفي حال عدم التخلّف عن الدفع في الاستحقاق الأول، فماذا سيحدث عند الاستحقاقات اللاحقة؟ وكيف سنعوّض مخزون العملات الصعبة المتناقص أصلاً؟

ــ هل التخلّف عن دفع الديون أمر كارثيّ لدولة كلبنان تسجّل عجزاً سنوياً متواصلاً، وترزح تحت عبء دين متراكم أثقل كاهل جميع القطاعات الإنتاجية (بمعزل عن الأسباب سياسيةً كانت أم هدراً وفساداً)؟

ــ ماذا سيحدث في حال تراجع تصنيف لبنان إلى الأسفل أي «junk» عند التخلف عن دفع الاستحقاقات الخارجية؟

للأزمات أسبابها

هناك الكثير من الدول التي تعرّضت لأزمات مالية قاسية في العقدَين الأخيرين أوقعتها في مأزق التخلّف عن دفع الدين وإطلاق برامج هيكلة بإشراف صندوق النقد الدولي أو بإشراف الاتّحاد الأوروبي، أو وفقاً لأجندات داخلية مستقلة، لكن اللافت أن هناك دولاً تاريخها حافل بالأزمات المالية:

- الأرجنتين على سبيل المثال تعرضت لأزمات مالية تسع مرات في الأعوام: 1830، 1890، 1915، 1930، 1982، 2001، 2004، 2018، 2019، وقد تكون الآن على عتبة أزمة جديدة.

- الإكوادور سبع مرات في الأعوام: 1832، 1868، 1911، 1931، 1982، 1999، 2008.

- تركيا خمس مرات في الأعوام: 1876، 1915، 1940، 1978، 2018.

- اليونان أربع مرات في الأعوام: 1824، 1893، 2010، 2015.

- النمسا ثلاث مرات في الأعوام: 1868، 1914، 1932.

هناك دول لم تتخلّف يوماً عن دفع الدين السيادي لكنها واجهت الكثير من الأزمات المصرفية مثل بريطانيا، بمعدل مرّة كل عشرين عاماً. لكن أهمّ الأزمات العالمية هي أزمة الكساد الكبير في الولايات المتحدة الأميركية مالكة أهمّ عملة في العالم. في عام 1929 انهارت البورصة الأميركية وتهافت سكان الولايات المتّحدة على شراء الذهب بسبب فقدانهم الثقة بالقطاع المصرفي. حينها لجأ البنك الفيدرالي إلى رفع الفائدة على الدولار سعياً للحفاظ على قيمته مقابل الطلب على الذهب، فردّت السلطة في عام 1933 بإصدار مراسيم تفرض تسليم الذهب للدولة بسعر شراء حدّدته آنذاك بـ٢٠ دولاراً للأونصة الواحدة ثم رفعت سعر المبيع في عام 1934 إلى ٣٥ دولاراً للأونصة (لطالما كان الذهب عدوّاً للحكومات عبر التاريخ باعتبار أنه معدن ثمين وتقلّبات سعره تشكّل أقلّ خطورة من العملة الورقية). هذه الأزمة لم تكن الأخيرة، بل حدثت بعدها أزمة 1979 ثم حدث الانهيار المالي في عام 2008.

وتتلخّص الأسباب الاقتصادية التي أوقعت الكثير من الدول في أزماتها المالية والاقتصادية بالآتي:

ــ سوء التصرّف بالتدفقات المالية التي سبقت هذه الأزمات وتوجيهها نحو قطاعات غير إنتاجية على المدى البعيد (المشاريع السكنية في الولايات المتحدة بين عامي 2000 و2007. كذلك لبنان بين عامي 2010 و2018، ولاتفيا قبل 2008.

ــ الاعتماد على قطاع واحد بشكل رئيسي لتحصيل مداخيل الدولة (صادرات النحاس في زامبيا، النفط في فنزويلا والإكوادور...) بدلاً من تنويع مصادر الدخل.

ــ الصراعات على السلطة والانقلابات، ولا سيما في بعض الدول الأفريقية مثل ساحل العاج في 2000 و2011.

ــ ارتفاع معدلات الفوائد على الدين العام بشكل أرهق مالية الدول وجعلها أسيرة خدمة الدين (جامايكا).

ــ تراكم عجز الحساب التجاري في الدول النامية نتيجة تواضع نسبة الصادرات وارتفاع فاتورة الاستيراد.

ــ ضعف نسب النمو الاقتصادي مقابل تضخم نسب خدمة الدين.

ــ ضعف التحصيل الضريبي نتيجة التقاعس أو التهرب.

الأرجنتين نموذجاً

هذه الأسباب دفعت الكثير من الدول إلى التخلّف عن دفع الديون غير آبهة للعواقب المترتبة على هذه الخطوة. فما هي عواقب التخلّف عن الدفع؟ وكيف تعاملت الدول مع الدائنين؟

- ثمة عدد من الدول أعلنت التخلّف عن الدفع والبدء بإعادة هيكلة الدين ولجأت إلى مساعدة صندوق النقد الدولي الذي استجاب في غالبية الأحيان. بعد ذلك تحسّن وضعها تدريجياً، إلّا أنها تحمّلت إجراءات الصندوق التقشفية القاسية (لاتفيا، آيسلندا، إيرلندا...). وفي المقابل، هناك دول لم تتعافَ من وصفات الصندوق (الأرجنتين، اليونان، الإكوادور) وتوالت عليها الأزمات المالية رغم مساعدته، فتجرّأت على التخلّف عن السداد من دون طلب مساعدته مجدّداً، لكنها اتّجهت في هذه الحالة لروسيا والصين لطلب قروض بعدما فقدت قدرتها على الاستدانة من الأسواق المالية العالمية كالإكوادور التي تعافت بعد خمس سنوات (2014) من إعلان التخلّف عن الدفع.

- بعض اتفاقات إعادة هيكلة الدين أدّت إلى نزاعات قضائية لا تأتي مباشرةً بعد التخلف عن الدفع، إنّما بعد عملية إعادة الهيكلة إذا كانت الأطراف الدائنة غير موافقة على بعض أو جميع البنود لا سيما نسبة الأموال التي سيحصل عليها الدائنون ضمن اتّفاق إعادة الهيكلة. لكن هناك استثناء وحيد؛ الأرجنتين تعرضت لـ140دعوى قضائية (في محاكم نيويورك، إيطاليا، ألمانيا) أواخر سنة 2004 وذلك قبل المباشرة بإعادة الهيكلة (هي أعلنت التخلّف عن الدفع اعتباراً من كانون الأول 2001). حصلت حينها بعض الشركات على أحكام أهمها واحد قضى بدفع 725 مليون دولار لشركة EML (المتصلة بشركة Dart Capital) إّلا أنّ هذه الأخيرة لم تنجح بربطها بأصول البلد الخارجية. لعل أبرز من تطرق إلى هذا الموضوع هما الباحثان الاقتصاديان زيتلماير وشتورزينغر في كتابهم سنة عام 2006 عن التخلف عن دفع الدين.

في النزاع القضائي بين NML Capital (المتصلة بـ Elliott Associates المعروفة بتاريخها الحافل بالاقتصاص من الدول المتخلفة عن الدفع عبر الحجز على أصول خارجية للدول) ودولة الأرجنتين، حاولت الشركة إدخال بند إيفاء الـ٧ مليارات دولار لحاملي السندات الذين رفضوا اتفاق إعادة الهيكلة (Holdout Bondholders) والذي تعهدت من خلاله الأرجنتين، بعد المفاوضات، أن تدفع بموجبه للدائنين نسبة 30% فقط من قيمة السندات الأصلية (أي عند الإصدار - PAR) المتوجبة على الأرجنتين ضمن اتفاق إعادة هيكلة الدين (بين الأرجنتين والدائنين).

حاول الرافضون للاتفاق (holdouts bondholders)، وهم أقلية، بعدما حصلوا على حكم بالدفع الكامل لقيمة السندات الأصلية، أن يفرضوا على المحكمة إلزام الأرجنتين بالدفع من المبالغ المرصودة للدائنين الذين وافقوا على اتفاق إعادة الهيكلة من أقرب دفعة مقبلة، وأيضاً حاولوا ربط أصول الأرجنتين الخارجية بالحكم، إلّا أنّ محكمة نيويورك رفضت في كانون الثاني سنة 2005، إصدار سابقة في هذا المجال متجنّبة عرقلة الاتّفاق الذي يسمح للأرجنتين بإعادة ترتيب وضعها المالي. ثم أصدرت محكمة الاستئناف في أيار 2005 تأييداً لما قامت به المحكمة الأولى حفاظاً على اتّفاق إعادة الهيكلة ولتعافي الاقتصاد الأرجنتيني أولاً (US court of Appeal for Second Circuit, 2005)، إلّا أن الخلاف لم ينتهِ بسبب رفض الأرجنتين دفع المبالغ لرافضي اتفاق الهيكلة (7%) عملاً بمبدأ المساواة بالدفع (pari-passsu)، لكنها رضخت بعد نزاع قضائي طويل امتدّ حتى عام 2014 وبعدما ألزمتها المحكمة بالدفع للـ holdout creditors. هكذا تكون الأرجنتين دفعت 30% من قيمة السندات للأكثرية (92%) التي وافقت على إعادة الهيكلة و100% من قيمة السندات المملوكة من الأقلية الباقية الرافضة لإعادة الهيكلة. قد تكون الباحثة الاقتصادية آنا غالبرت أفضل من تحدّث عن هذا الصراع سنة 2012.

- في ما خصّ التقشّف الذي ينجم عن برامج صندوق النقد الدولي، يقول جيانكارلو كورسيتي (2012) إنها كانت سبباً من أسباب القضاء على إمكانية أيّ نموّ سريع، لذا يرى أن التقشف قد يكون ساعد على إفشال سياسة صندوق النقد في الأرجنتين واليونان.

أولويات مالية واقتصادية

هذه الأحداث يجب أن تدفعنا نحو التمهّل في اتّخاذ القرار. لا يجب الانصياع للتهويل من نتائج التخلف عن الدفع، فلو أردنا تسديد الاستحقاق الأقرب، فماذا سنفعل مع الاستحقاقات التالية؟

كل القرارات أصبحت صعبة ولها ارتداداتها. إذا أردنا بناء بلد ناجح فيجب أن تكون القرارات مرتبطة بتطوير الاقتصاد بأيّ ثمن. التخلّف عن الدفع، إذا لم يكن مرتبطاً بخطة مالية واقتصادية واضحة، لا يعرّض لبنان لعواقب محلية وخارجية فحسب، بل هناك مخاطر معيشية واجتماعية أيضاً تثير إشكاليات مختلفة عن الوضع الراهن:

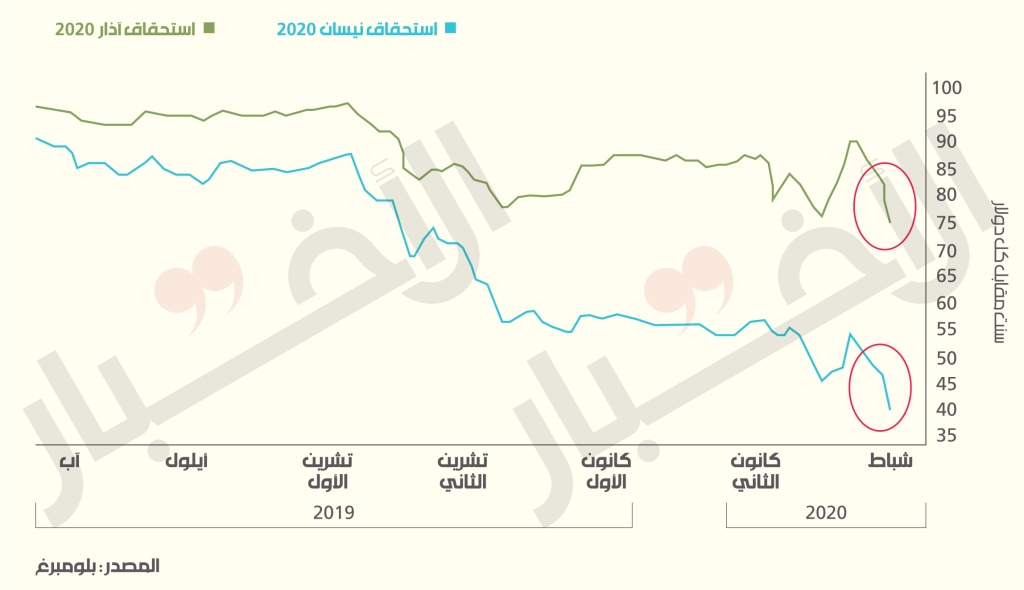

- إذا كان هناك اتفاق على دفع استحقاق آذار، فلماذا لم تبادر وزارة المال ومصرف لبنان إلى شراء السندات حين تدنّى سعرها في الأسابيع الماضية. على سبيل المثال، في عام 2008 تسرّب شريط من اجتماع مغلق في الإكوادور بين وزير المال ووفد من البنك الدولي قبل شهرين من الاستحقاق يشير فيه الوزير إلى عدم قدرة بلاده على الدفع. تسريب كلامه أدّى إلى انخفاض كبير في أسعار السندات استغلته الإكوادور عبر وسطاء ماليين لشراء السندات (Bonds Repurchase/buyback) بنحو 35% من قيمتها الأصليّة. يبرّر البروفسور في القانون آدم فيبلمان في كتابه «أزمات الدين السيادي» الصادر عام 2017، عمليات إعادة شراء من وجهة النظر الإكوادورية، بأنها ردّ طبيعيّ على الأرباح الباهظة التي حقّقها حاملو السندات، مشيراً إلى أن عملية إعادة الشراء بمشاركة 91% من حاملي هذا الإصدار من السندات، يعدّ نوعاً من إعادة هيكلة لمبلغ 3.2 مليار دولار من الديون. ما يعنيه ذلك، أن إعادة الشراء يجب أن تكون احتمالاً وارداً كأفضل الحلول السيئة المتاحة إذا أرادت الدولة تبديد ما تبقى من أموال المودعين لكن عليها أن تتدارك لعبة التواقيت والتصاريح وتتصرف ككيان متماسك.

- إعلان رسمي من الحكومة اللبنانية بعدم القدرة على إيفاء المستحقات القريبة الأجل ودعوة الدائنين إلى طاولة مفاوضات لوضع مسودة اتفاق على إعادة الجدولة أو الهيكلته يمكن أن يجنّب لبنان كوارث اجتماعية وغذائية، فيما يضمن للدائنين أموالهم أو جزءاً منها ولو بعد حين. المفارقة أن التهويل بالقضاء الدولي ينافي حقائق وردت في معظم الصراعات السابقة. فالقضاء الدولي يفسح مجالاً للحلول الحبيّة أولاً قبل إصدار الأحكام، وهذه الأخيرة لا تصل إلى حدّ أبعد من إلزام الدولة بالدفع من دون المسّ بمقدراتها وأصولها الموجودة في الخارج (إلزام الأرجنتين التي رفضت الدفع للأقلية التي رفضت اتفاق إعادة الهيكلة، لكنه لم يسمح بعرقلة اتفاق إعادة هيكلة الدين من قِبل تلك الأقلية).

هناك دول توالت عليها الأزمات رغم مساعدة صندوق النقد (الأرجنتين، اليونان...) فتجرّأت على التخلّف عن السداد مجدّدا بلا مساعدته

- إطلاق عملية جراحية اقتصادية لتحقيق نموّ اقتصادي عبر بناء اقتصاد متنوّع قائم على عدد كبير من القطاعات الإنتاجية (زراعة، صناعة، تجارة، خدمات، ترانزيت، تكنولوجيا...) بدلاً من الاعتماد على قطاع واحد (القطاع المصرفي). فقد بات تعديل الميزان التجاري حاجة مصيريّة ملحّة والتغاضي عنها يُعتبر جريمة. يجب البدء فوراً بإطلاق خطة طوارئ عاجلة لقطع الاستيراد أقلّه إلى النصف، ورفع نسبة الصادرات عبر دعم المنتجات الوطنية وحمايتها هو المدخل لأيّ حل. وفي هذا السياق يستطيع لبنان أن يتملّص دبلوماسياً من اتفاقاته التجارية الدولية مع منظمة التجارة العالمية بطريقة شرعية لبضع سنوات على الأقل عبر طلب ما يُسمى بـ Safeguard Agreement وذلك لحماية المنتجات الوطنية ولتخفيف فاتورة الاستيراد من دون المسّ بالاتفاقات التجارية الموقعة سابقاً.

- التحول من الهندسة المالية التي جلبت الويلات (هي عبارة عن مقامرة غير حكيمة ورِبى بأموال الشعب لا تمتّ بصلة إلى المعنى العلمي لمصطلح الهندسة المالية)، إلى هندسة القطاعات (Industrial Engineering) والتي تُعتبر علماً حديثاً يساعد على تطوير كل قطاع على حدة وفقاً لمبدأ رفع الأرباح وتخفيف الخسائر (Maximize Profits and Minimize Losses). في هذا المجال، يجب معالجة أزمة الكهرباء لتخفيف الأعباء عن الخزينة بقيمة أقلّها مليار دولار سنوياً والأعباء البيئية؛ فهل هكذا مشروع يكلف أكثر من 1.2 مليار دولار؟ (قيمة أول استحقاق). وهناك حاجة لربط العاصمة بشبكة مترو سريع تعالج أزمة السير وتخفف الاعتماد على السيارات وتالياً فاتورة استيرادها الباهظة، بالإضافة إلى تأثيرها الإيجابي على البيئة. كلفة إنشاء محطات للمترو السريع في الصين تبلغ نحو 20 مليون دولار للكيلومتر الواحد.

- أصبح إنشاء لجنة قضائية مالية واقتصادية ضرورة ملحّة لضبط سقف الاستدانة (هناك اقتراح من البروفسور في جامعة هارفرد جيفري فرنكل في سياق كلامه عن أزمة اليونان 2016، عن ضرورة عدم تخطّي العجز الـ٣% من الناتج المحلي إلا في حالات الكوارث الطبيعية) والمراقبة والتدقيق في جميع فصول الاستدانة (نِسَب الفائدة، تاريخ الدائنين وجنسياتهم...) على أن تُعطى صلاحيات رقابية استثنائية كإبطال الديون التي تتخطى سقوفاً محددة فلا بأس بعدم السماح بتخطّي معدل الدين إلى الناتج 20% وتجنيب لبنان مسار المديونية غير المستدامة، وتحصين الأمن الغذائي والاجتماعي للمواطن على المدى المتوسط والبعيد.

لا يجب الانصياع للتهويل من نتائج التخلّف عن الدفع، فلو أردنا تسديد الاستحقاق الأقرب فماذا سنفعل مع الاستحقاقات التالية؟

- إن الموقع الجغرافي الذي يملكه لبنان يسمح له أن يتحول إلى مركز مالي وصناعي وتجاري، كما حصل مع سنغافورة وبنما اللتين حققتا نمواً اقتصادياً يوازي نموّ الصين وارتفع فيهما الدخل الفردي بشكل كبير في العقد الأخير. لعل غياب التخطيط والرؤية والقيادة يمنع لبنان من سلوك هذا الطريق، لكن الأزمة الحالية يجب أن تكون دافعاً لسنّ قوانين تجذب الشركات العالمية. يمكن تقديم تسهيلات لوجستية وحوافز ضريبية (كضريبة بنسبة صفر بالمئة لمدة 10 سنوات) لشركات تصنّع المنتجات التي لا ننتجها محلياً وتقوم بتشغيل اليد العاملة المحلية بنسبة 90% وصادرات بنسبة 70% من إنتاجها.

- أصعب المهمات تكمن في استعادة ثقة المودعين لأن المصارف أساءت الأمانة بتوظيف أموالهم العشوائي وغير المدروس. لذلك أصبح تعديل أو تغيير شروط إنشاء مصارف في لبنان ضرورة مستعجلة. أحد الحلول قد يكون رفع الحد الأدنى لرسملة المصارف من أموال غير وهمية (أموال المودعين) بشكل يؤدي إلى الاندماج التلقائي بحكم الضرورة لترميم القطاع المصرفي واسترداد الثقة المفقودة بصورة عاجلة. رفع رسملة المصارف قد يكون ضرورة ملحّة راهناً وخصوصاً أنّ لبنان مقبل على تقشّف منتج محلياً أو بواسطة صندوق النقد الدولي!

قد يكون قرار الدفع أو الامتناع عن الدفع هو القرار الأصعب مالياً في تاريخ لبنان، إلّا أنه لا يجوز أن يكون فرصة للتجاذب السياسي، بل فرصة للتكاتف لإخراج لبنان من مستنقع الاقتصاد الريعي إلى الاقتصاد المنتج الذي يؤمّن تنمية مستدامة وتصحيحاً لمسار التخبط السابق، علماً بأنه الطريق الأطول لكنه الأسلم للأجيال القادمة.

* باحث اقتصادي في جامعة باريس ١ - السوربون