ما هي الـFSRU؟

تعدّ محطّة تخزين وتغويز الغاز الطبيعي العائمة (Floating Storage and Regasification - FSRU)، باخرة مُجهّزة بخزانات وتقنيّات قادرة على إعادة الغاز المُسال (Liquefied Natural Gas - LNG) المستورد إلى طبيعته الغازية، تمهيداً لاستعماله عبر نقله مباشرة إلى معامل الكهرباء أو أي منشأة تعمل على الغاز.

انطلقت هذه التقنيّة في عام 2001 عندما صنّعت شركة «أكسيليريت» الأميركيّة المحطّة الأولى. وحالياً يوجد نحو 34 محطّة FSRU في العالم وفقاً لدراسة أعدّها «معهد أوكسفورد لدراسات الطاقة» في عام 2019، من ضمنها 24 محطّة تعمل كوحدات عائمة (منها 13 محطّة ناشطة حالياً)، و10 كناقلات للغاز الطبيعي المُسال، بالإضافة إلى 9 محطّات قيد التطوير والإنشاء (غالبيتها في كوريا الجنوبية)، تبلغ القدرة الاستيعابية لكلّ محطّة نحو 173 ألف متر مكعب ويعالج كلّ منها نحو 6 ملايين طن من الغاز الطبيعي كحدّ أقصى.

تتميّز المحطّات العائمة بكونها أقل كلفة بنحو 40-50% بالمقارنة مع المحطّات على البرّ، فضلاً عن أنها قابلة لإعادة الاستخدام والانتقال من مشروع إلى آخر. ومن خصائصها سرعة الحركة والمرونة التجارية لتلبية حاجات الدول، وتأمين الغاز في مهلة قصيرة والحصول على عوائد اقتصادية أفضل. على سبيل المثال، تمّ تشغيل وحدة التخزين والتغويز الثانية في عين السخنة في مصر خلال خمسة أشهر فقط من إطلاق المناقصة. لكن في المقابل، تنطوي هذه المحطّات على بعض السلبيّات، أبرزها محدوديّة قدرتها على التخزين وتأثّرها بحالة الطقس وعدم اعتمادها على اليد العاملة المحلّية في البلد المضيف.

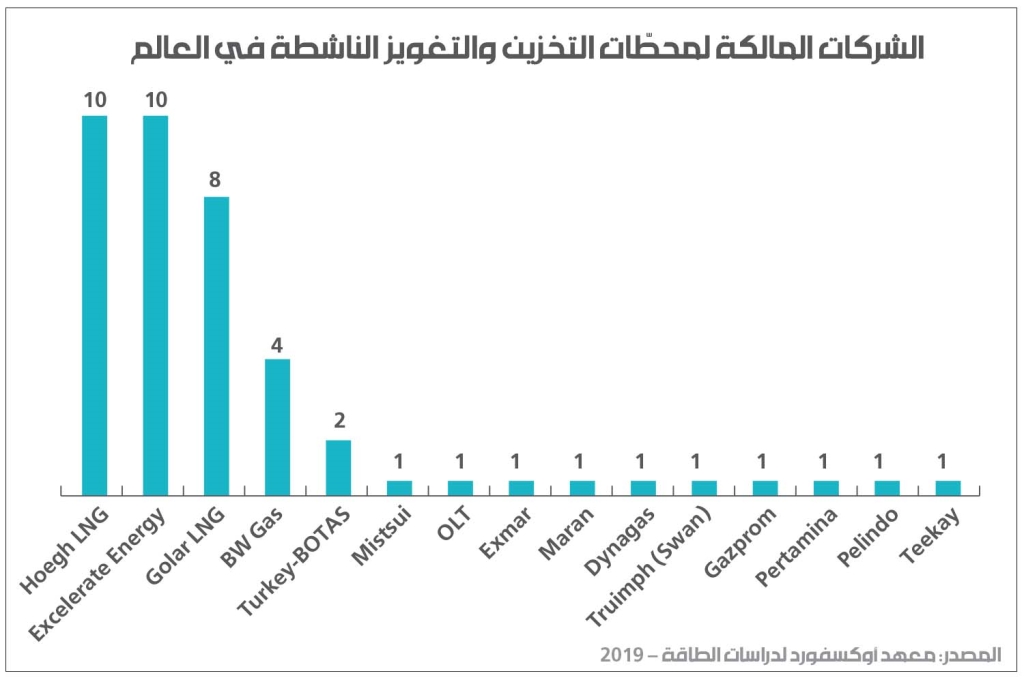

يتراوح سعر بناء محطّة عائمة بين 240 و300 مليون دولار، وهو ما يشكّل 50-60% من سعر محطّة على البرّ. يستغرق بناؤها وتسليمها نحو 27 إلى 36 شهراً، أي نصف المدّة الزمنية التي يتطلبها إنشاء محطّة على البرّ. وتعود ملكيّة هذه المحطّات إلى شركات مقدّمي الخدمات وشركات نقل الغاز المُسال، والتي يتمّ استئجارها منها على اليوم الواحد. ومن أبرز شركات الـFSRU في العالم نذكر أكسيليريت إنرجي (الولايات المتّحدة، تملك 10 محطّات عائمة)، وهوغ (النروج، 10 محطّات عائمة)، وغولار (النروج، 8 محطّات عائمة)، بالإضافة إلى بي دبليو النروجية (4 محطّات) وميتسوي اليابانية وأو أل تي الإيطالية وبوتاس التركية.

الغاز الطبيعي في لبنان

يعود الحديث عن أهمّية استخدام الغاز الطبيعي في لبنان إلى أواخر تسعينيات القرن الماضي، نظراً إلى كونه أقل كلفة من الفيول بما يسمح بتخفيف فاتورة الاستيراد وبالتالي العبء على ميزان المدفوعات، وكذلك خفض كلفة الإنتاج ورفع تنافسية السلع المنتجة محلّياً. لكنّه لم يُدرج ضمن سياسات الطاقة إلّا في عام 2009 حين وقّع لبنان عقداً مع مصر، لمدة 15 عاماً، لاستجرار الطاقة عبر الخطّ العربي الممتدّ من مصر إلى سوريا، ووُصِل لبنان به بخطّ يربط حمص (سوريا) بالبداوي (لبنان) بطول 32 كلم. لم يدم العمل في هذا العقد لأكثر من 3 أشهر، إذ جمّدت مصر تنفيذه بسبب شحّ إنتاج الغاز لديها في تلك الفترة. في عام 2013، أطلقت مناقصة لاستقدام محطّة تغويز في البداوي (معمل دير عمار) على أن تستقرّ في لبنان في عام 2015، إلّا أنها ألغيت في عام 2016 بسبب الخلاف السياسي على نتيجتها. في أيار/ مايو 2018، أُعيد إطلاق مناقصة جديدة، من المتوقّع أن تصدر نتائجها قريباً، لتصميم 3 وحدات عائمة لتخزين الغاز الطبيعي وتغويزه، وتمويل بنائها وتشغيلها لمدّة 10 سنوات، على أن تستقرّ قبالة شواطئ البداوي وسلعاتا والزهراني.

يمتلك لبنان ثلاثة خيارات لاستقدام الغاز:

1- الغاز المحلّي من البلوكات البحرية المُلزمة في المنطقة الاقتصادية الخالصة، في حال تبيّن وجود كمّيات تجارية بعد حفر البئر الأول نهاية هذا العام في البلوك 4، إلّا أن استخراجها وإنتاجها يستلزم ما لا يقلّ عن 7 سنوات.

2- الغاز المصري عبر الخطّ العربي، وهناك مفاوضات بين مصر ولبنان لإعادة إحيائه. لكن على الرغم من فعالية هذا الخيار نظراً لكلفته المتدنيّة، إلّا أنه يُبقى عرضة للتقلّب في التوريد بسبب المشكلات الاقتصادية والسياسية في الدول المحيطة.

3- محطّات استيراد الغاز وهي نوعان: برّية (خزّانات ومعدّات برية) وعائمة. وتعدّ المحطّات العائمة من أسرع الحلول المتوافرة وأقلها كلفة، مع قدرتها على تأمين الاستقرار الطاقوي.

من هنا، يظهر أن الخيار الأخير، أي اعتماد الـFSRU، هو أفضل الحلول المُمكنة في ظل الأوضاع الجيوسياسية الراهنة، إلّا أنه ينطوي على إشكاليتين أساسيتين، تتمّ إضافتهما إلى افتقار لبنان للبنية التحتية والأطر القانونية المتطوّرة لتنظيم سوق الغاز المحلّية، وهما:

1- عدد المحطّات المنوي إنشاؤها والكمّيات المستوردة التي تحدّدها السوق: ترتبط أسعار الغاز المُسال بسعر البرنت أو بعقود فورية مسعّرة بناءً على الأسعار في محور مُحدّد للغاز (gas hub). وبالتالي مضي الحكومة بإنشاء ثلاث محطّات بدلاً من واحدة، ينطوي على مخاطر عدّة أبرزها عدم استعمال قدرات التغويز الموضوعة بالكامل، ما يجعل فاعلية المشروع وتنافسيّته منخفضة ويؤدّي إلى ارتفاع سعر الغاز للمستهلك. في حين أن الاعتماد على عقود طويلة الأجل تربط سعر الغاز بسعر النفط، يؤدّي إلى احتمال ارتفاع سعر الجملة للغاز الطبيعي. وفي الحالتين لن يعود سعر الغاز تنافسياً بالمقارنة مع الفيول المستخدم كمصدر أولي للطاقة في لبنان.

2- مصير هذه المحطّات العائمة والعقود المرتبطة بها في حال حصول اكتشافات تجارية للغاز في البلوكات البحرية، والانتقال للاعتماد على الغاز المحلّي الذي لا يحتاج إلى إعادة تغويز بالأساس.

هيكليّات أسواق الغاز

وفقاً لموجز سياسات صادر عن «برنامج الطّاقة والأمن» في «معهد عصام فارس للسياسات العامة والشؤون الدّولية» في عام 2018، تُعرّف هيكلية سوق الغاز بأنها «طريقة عمل هذه السوق، والجهات المخوّلة قانوناً بيع وشراء الغاز الطبيعي، والتي تحدّد أيضاً نظامي الأسعار والملكية، وجوانب التمويل لكل أصحاب المصلحة». في لبنان، يبرز عامل إضافي يفترض أخذه بالاعتبار عند إنشاء سوق محلّية للغاز، وهو نشوء مجموعتين فقط من مستهلكي الغاز على المديين القصير والمتوسط، وهما منتجو الطاقة – أي منتجو الطاقة المستقلّون ومؤسّسة كهرباء لبنان – ومنتجو الإسمنت. ويعود ذلك إلى عدم وجود بنية تحتية لسوق الغاز تسمح بإيصاله إلى المستهلك النهائي (منازل، محال، شركات...) وتنويع استخداماته. وهو ما يجعل إنتاج الطاقة المستهلك الأكبر للغاز الطبيعي، مع ما يتبع ذلك من تداخل بين هيكليتَي قطاعي الكهرباء والغاز في لبنان.

ماذا سيكون مصير محطّات التغويز في حال حصول اكتشافات تجارية للغاز والانتقال للاعتماد على الغاز المحلّي الذي لا يحتاج إلى إعادة تغويز؟

إلى ذلك، يشير موجز السياسات إلى وجود ثلاثة نماذج لهيكلية أسواق الغاز في لبنان:

سوق العقود الثنائية: يتم اعتمادها في الأسواق التي تتميّز بتنافسيتها، وحيث يتمتّع المستهلكون بحرّية الاختيار بين مجموعات مختلفة من مصادر التوريد، ويتنافس كل مورّد على مرونة السعر المقدّم والكمية المستهلكة. يتيح هذا النموذج المجال للمستهلكين لتحديد شروط التعاقد والكمّيات التي تلائم احتياجاتهم. وهو معتمد في إسرائيل.

سوق المستهلك العام الأوحد: يتألّف من جهة حكومية تنحصر فيها عملية شراء كل كمّيات الغاز، وإعادة بيعها إلى المستهلكين المحلّيين بسعر متوسّط كلفة الغاز أو بالسعر الهامشي للغاز. تعتمد قبرص هذا النموذج، ومصر قبل أن تحرّر سوق الغاز مؤخراً.

السوق من مستويين: خليط من الخيارين الأوليين، تُحدّد فيه مجموعة من «المستهلكين المؤهّلين» لاختيار مورّدهم والتفاوض معه مباشرة على عقود الشراء، فيما يشتري المستهلكون الآخرون الغاز استناداً إلى أسعار تحدّدها الدولة وتنظّمها. يعدّ هذا النموذج انتقالياً بين السوق الخاضعة للنظم والسوق التنافسية. وتعتمده تركيا ومصر.

في الخلاصة، وجود جهة حكومية لشراء الغاز يعدّ ضرورياً لتنظيم هذه السوق وتحديد الأسعار وقطع الطريق أمام نشوء احتكارات خاصّة، خصوصاً أن السوق اللبنانية تغيب عنها في الوقت الحالي الشركات الخاصّة الكفيلة بضمان تحقيق تنافسية في السوق وإيصال الغاز بأسعار مناسبة للمستهلك النهائي. لذلك، ستكون مؤسّسة كهرباء لبنان، على المدى القصير، المستهلك الوحيد للغاز الطبيعي تمهيداً لتحرير السوق وتوسيع مشاركة الشركات الخاصّة في سوق الجملة.

* باحث في مجال الطاقة – معهد عصام فارس في الجامعة الأميركية في بيروت

كلفة الإنشاء والإيجار

تبلغ كلفة رأس المال المطلوب لبناء محطّة تخزين وتغويز بسعة 180 ألف متر مكعب وبقدرة 3 ملايين طن في العام، نحو 400-500 مليون دولار، أي ما يشكّل 60% من كلفة بناء المنشأة على البرّ. ويشمل هذا السعر:

- السفينة التي يمكن أن تكون حديثة البناء أو ناقلة غاز مُسال محوّلة. يراوح سعر تجهيزها بين 240 و280 مليون دولار، وهو سعرٌ آخذ بالانخفاض نتيجة المنافسة بين الشركات الكورية المُصنّعة.

- البنية التحتية على البرّ وفي البحر، لتحضير الأرضية لرسو المحطّة العائمة، وتراوح كلفتها بين 50 و100 مليون دولار، وتشمل تحضير الميناء ومدّ خط الأنابيب وبناء كاسر الأمواج.

- التعهّدات والهندسة والإشراف على المشروع من الناحيتين التجارية والتقنية، وتبلغ كلفتها نحو 50 مليون دولار.

أمّا كلفة الصيانة والتشغيل فتقدّر بنحو 2.5% من قيمة النفقات الرأسمالية، وهي تتبدل وفق منطقة العمل والحجم والقدرة الاستيعابية، إلّا أنها تراوح بين 20 و45 ألف دولار في اليوم.

عادة، يتمّ استئجار هذه المحطّات، يوماً بيوم، لتعمل في مشاريع مُحدّدة ولمدة زمنية معروفة. تراوح كلفة الإيجار بين 110 و160 ألف دولار/ اليوم، ويضاف إليها كلفة الصيانة والتشغيل (20-45 ألف دولار)، لتصبح الكلفة الإجمالية نحو 130-205 آلاف دولار/ اليوم.