أنقر على الرسم البياني لتكبيره

في المقابل، تمثّل الطلب القوي على الذهب، في حركة الصناديق الاستثمارية التي تدفّقت إليها الأموال لشراء 734 طناً من الذهب، وهو مستوى قياسي. هذا يعني أنه فيما كان طلب المستهلك في آسيا والشرق الأوسط يتراجع مع انتشار الوباء، كان المستثمر الغربي يعزّز وضعيته في شراء عقود الذهب تحوطاً من الدولار والمخاطر الاستثمارية الأخرى. منطق هذا السلوك الاستثماري ليس معقداً. فمنذ شباط الماضي عندما بدأت مخاطر كوفيد-19 تتّضح في الاقتصادات بين الشرق والغرب، خلقت المصارف المركزية حول العالم ما يقارب 4 تريليونات دولار من النقد الجديد في إطار برامج حكومية لمواجهة لركود يُعدّ الأقسى منذ الحرب العالمية الثانية.

وفيما يتوقع صندوق النقد الدولي تقلص الاقتصاد العالمي بنسبة 5% في هذه السنة، تستمرّ إجراءات التيسير الكمّي في إطار ما يسمّى «التضخّم النقدي العظيم». هذه الإجراءات هي نتيجة سياسات حكومية متكاملة أكثر منها سياسات نقدية بحتة. فالسلطات تعمد إلى خلق النقد لتأمين السيولة في القطاع المالي، وفي الوقت نفسه لتمويل برامج الإعانات الاجتماعية ودعم الشركات. وعبر السعي لإبقاء التضخم فوق معدلات الفوائد على سندات الخزينة، تصبو الحكومات إلى السيطرة على دينها العام والحؤول دون وصوله إلى مستويات عملية غير مستدامة نسبة إلى الناتج المحلي الإجمالي.

إزاء تلك البرامج والكتل النقدية الضخمة التي تولّدها، يلجأ المستثمرون إلى الذهب ضماناً لأموالهم، وخصوصاً عندما تنخفض معدلات الفوائد إلى هوامش السلبية. والسوق تخشى أيضاً تعاظم الكباش الأميركي الصيني وانعكاس ذلك على التجارة الدولية. لذا، يتوقع أن يسيطر المسار التصاعدي لأسعار الذهب على مدى أطول، ربما إلى حين التوصّل إلى لقاح للوباء ومضي عام على انطلاق برامج التلقيح.

تطورات كهذه ستنعكس على الأسعار السائدة وعلى العقود الآجلة، لكن في الصميم ما يحصل يعكس تحوّلات هيكلية تمسّ صمود الدولار كعملة مرجعية بين الاقتصادات والخيار الأول للاحتياطات الأجنبية لدى المصارف المركزية. ويقوم التحليل الذي يسند إشهاراً كهذا إلى ثلاثة معطيات أساسية من الولايات المتحدة، حيث الاقتصاد والعملة الأقوى عالمياً والأكثر تأثيراً على أسواق السلع: يتضخم الدين العام الأميركي نتيجة السياسات النقدية والمالية المذكورة؛ ميل المصرف الفدرالي الأميركي نحو سياسة تضخمية في ظلّ تعاظم المخاطر الجيوسياسية وعدم الاستقرار السياسي والاجتماعي على الصعيد الداخلي؛ وتزايد الخشية من الموجة الثانية من كوفيد-19 وارتفاع عدد الإصابات قبل الوصول إلى لقاح فعال. كل المعطيات والتوقعات تبقى رهن عوامل منها التوصل إلى لقاح، والانتخابات الرئاسية الأميركية المقبلة في الخريف، ولعلّ أهمها سلوك الرئيس دونالد ترامب الذي تتراجع شعبيته ولا يترقب بحماس أبداً هذا الاستحقاق.

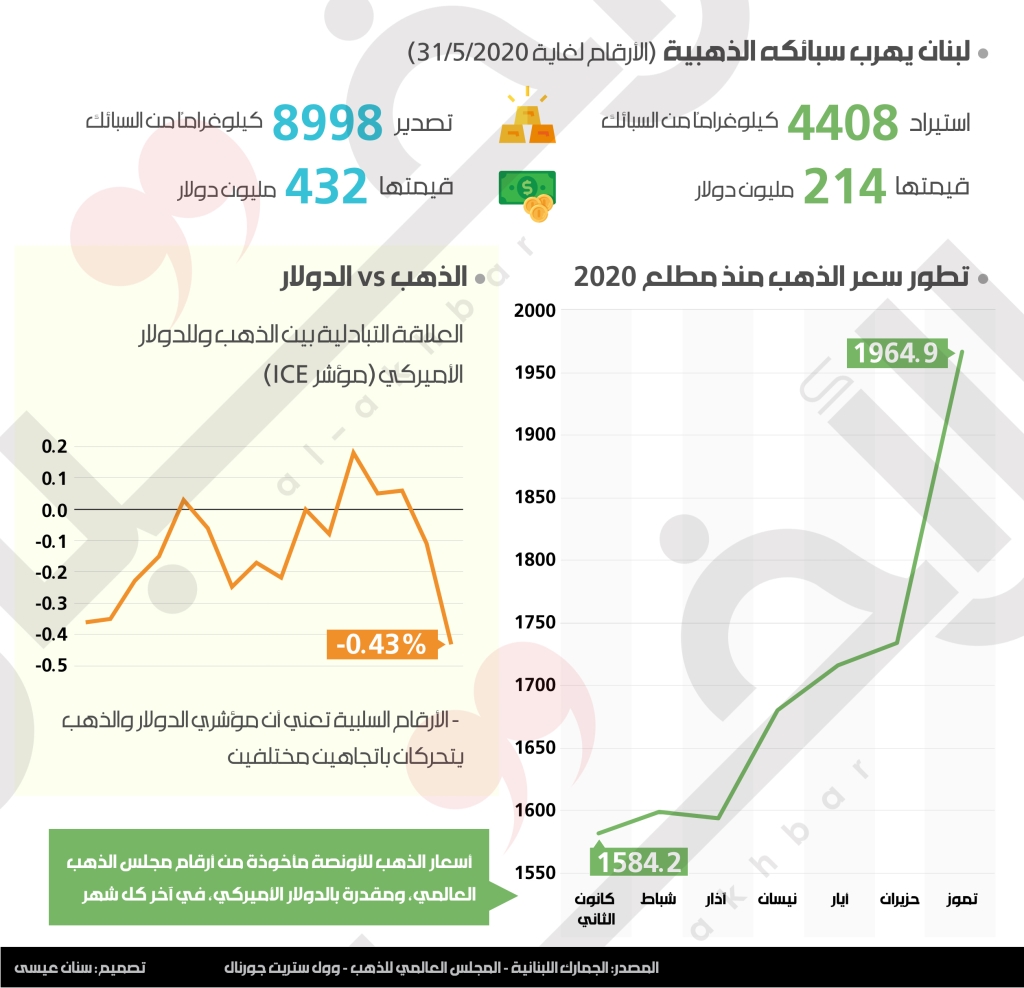

محلياً، في ظل شحّ الدولارات الورقية في السوق وارتفاع سعرها مقابل سعر الدولار المحبوس في المصارف، عمد تجّار الذهب إلى إغراء الزبائن لشراء مدخراتهم من السبائك الذهبية. يساومون على أسعارها عبر استغلال حاجات الناس للدولار الورقي، ويراهنون على تصديرها إلى الخارج للاستفادة من ارتفاع الأسعار وتحقيق الأرباح السهلة والسريعة. بحسب إحصاءات الجمارك اللبنانية فإنّ صادرات السبائك لغاية نهاية أيار 2020 بلغت 8998 كيلوغراماً بقيمة مصرّح عنها تبلغ 431 مليون دولار. اللبنانيون يعملون بعكس الاتجاهات العالمية وسيفقدون هذه المدخرات مقابل الحصول على «دولارات طازجة» يمكن تخزينها لليوم الأسود، أو المضاربة على العملة بها.