انقر على الصورة لتكبيرها

يعكس هذا الأمر الطبيعة الواسعة النطاق للتضخم في هذين البلدين. بمعنى آخر، إن التضخّم في كندا وأميركا يتوزّع على جميع السّلع بشكل أكثر تساوياً مقارنة بمناطق أخرى في العالم حيث يتركّز التضخّم بشكل أكبر في الغذاء والطاقة.

هذا التفاوت بين أوروبا والولايات المتحدة وكندا، يكشف عن اختلاف في جوهر أزمة التضخّم في المنطقتين. ففي أوروبا، إن الجزء الأكبر من المشكلة يظهر في شحّ مصادر الطاقة بعد انقطاع الغاز الروسي اعتباراً من شباط الماضي، وله جذور متصلة بخلل سلاسل توريد سلع الغذاء الأساسية، مثل القمح والذرة وغيرها، التي تشكّل أوكرانيا المصدر الرئيسي للغذاء الأوروبي. لذا، تركّزت أزمة التضخّم في أوروبا في ارتفاع أسعار السلع المذكورة بشكل كبير، وهو ما تسبب في ارتفاع حصّة هذه السلع من استهلاك الأسر.

في المقابل، لم يتركّز التضخّم في أميركا وكندا على السلع الأساسية فقط، بل شمل معظم سلع الاستهلاك. لكن لم يتأثّر نمط استهلاك الأسر الأميركية كثيراً، لأنها راكمت مدخرات خلال الجائحة مصدرها حزم الإنقاذ الحكومية. صحيح أن الأسر الأوروبية تلقت أيضاً حزم إنقاذ مختلفة كمّاً، إلا أنه من الواضح أن هذه الأسر لا تستخدم مدّخراتها لاستهلاك الكماليات كما تفعل الأسر الأميركية.

أحد تفسيرات هذا الفرق، متصل بتوقّعات الأسر الأوروبية المتشائمة أكثر حول المستقبل، خصوصاً أنه لا تبدو أزمة الطاقة الأوروبية في طريقها للحل قريباً، وبالتالي تتوقع الأسر الأوروبية أن تستمر أزمة التضخّم في المدى المنظور. لذا، لم تقم الأسر الأوروبية باستخدام ما ادخرته خلال فترة الجائحة للإبقاء على أنماط استهلاكها، بل تبقيها تحسّباً لظروف مستقبلية أسوأ.

لم يتأثّر نمط استهلاك الأسر الأميركية كثيراً، لأنها راكمت مدخرات خلال الجائحة مصدرها حزم الإنقاذ الحكومية

في الواقع، يقول ميلتون فريدمان إن الناس يخطّطون لاستهلاكهم بناءً على متوسّط الدخل المتوقع على مدى فترة طويلة أو الدخل الدائم. بموجب هذه النظرية، حتى لو نجحت السياسات الاقتصادية في زيادة الدخل في الاقتصاد، فقد لا يظهر تأثير السياسات بشكل كبير لجهة زيادة الإنفاق الاستهلاكي. بدلاً من ذلك، يتوقع فريدمان، أنه لن تكون هناك زيادة في الإنفاق الاستهلاكي حتى يصلح العمال توقّعاتهم بشأن مداخيلهم المستقبلية.

وبحسب فريدمان يفضل الأفراد تقويض استهلاكهم بدلاً من تركه للصدمات نتيجة للتقلبات قصيرة الأجل في الدخل.

رسم بياني

تفاقم أعباء السكن

مع رفع المصارف المركزية للفوائد حول العالم، أصبحت كلفة ديون الإسكان على الأسر تشكّل عبئاً كبيراً على قدرتهم الشرائية. المشكلة أن رفع الفائدة يأتي كردّة فعل من المصارف المركزية لمواجهة أزمة التضخّم العالمية. بمعنى آخر، ارتفاع كلفة السكن على الأسر تزامن مع ارتفاع أسعار الحاجات الأخرى، الأساسية منها والكمالية. مع ذلك كله، ترتفع مخاطر حصول أزمة عقارات في العالم.

العلاقة بين معدلات الفائدة والإسكان في العالم هي علاقة وطيدة. فقطاع الإسكان يعتمد بشكل كبير على الإقراض المصرفي، الذي يوفّر التمويل للمستهلكين لإتاحة الفرصة لهم لتملّك المنازل. وأحد الخصائص الأساسية للقروض المصرفية هي أنها تحمل معها ثقل الفوائد، وهي التي تُسمّى بكلفة الدين. لذا، كلما ارتفعت الفوائد كلما أصبحت كلفة الديون أعلى. العقدة هنا تنقسم إلى القروض التي تحمل فوائد متحرّكة (تتحرّك مع تغيّر الفوائد في السوق) والقروض التي تحمل فوائد ثابتة.

أنقر على الرسم البياني لتكبيره

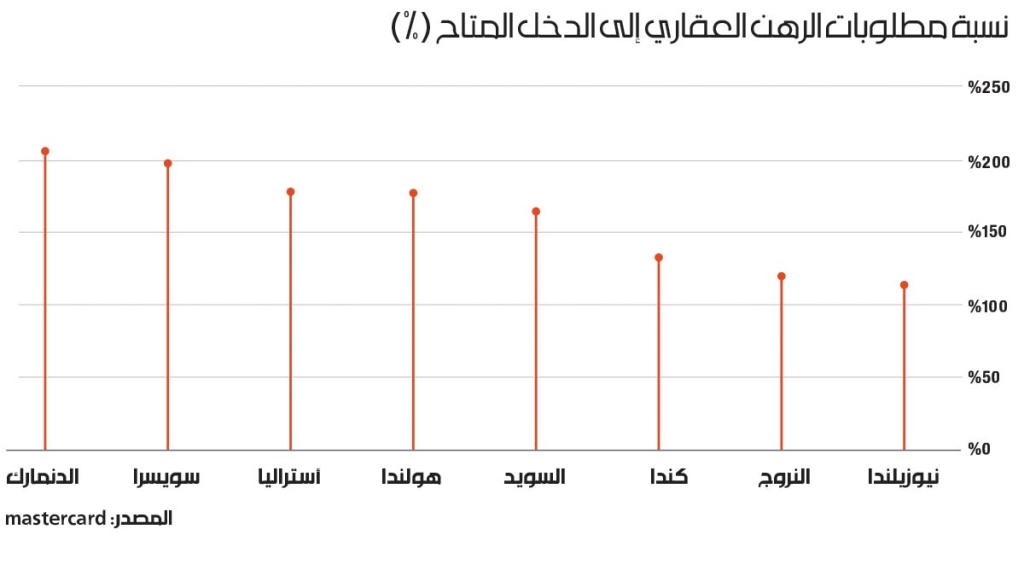

القروض التي تحمل فوائد متحرّكة هي الأكثر تأثراً بالأزمة الحالية، إذ إن كلفة هذه القروض تتغيّر بشكل مباشر مع زيادة المصارف المركزية معدلات الفائدة الأساسية. واليوم، مع مواجهة المصارف المركزية لأزمة التضخّم عبر رفع الفوائد، أصبحت كلفة هذا النوع من القروض أكبر بضعفين وثلاثة في معظم بلدان العالم. هذه القروض لا تشكّل مشكلة في الولايات المتحدة، على سبيل المثال، إذ إن معظم القروض لا تحمل فوائد متحرّكة، بل يتحمّل معظم مالكي المنازل قروضاً عقارية بمعدل فائدة ثابت لمدة 30 عاماً (علماً بأن أعباء التأمين على السكن تزداد). لكن في الاقتصادات المتقدمة الأخرى القروض هي عبارة عن رهون عقارية ذات معدّل متغيّر أو ثابتة، قصيرة الأجل (2-5 سنوات). ففي أستراليا مثلاً، 60% من القروض (بحسب تقرير لشركة «ماستركارد»)، هي ذات فوائد متحرّكة، وكذلك هو الحال في بعض الدول الاسكندنافية التي تبلغ حصة هذا النوع من القروض فيها نحو 80%. في هذه البلدان أصبحت كلفة ديون الإسكان مرتفعة كثيراً، خصوصاً على الأسر التي استغلت معدلات الفوائد المنخفضة خلال جائحة كورونا لشراء البيوت. اليوم يدفع هؤلاء كلفة ديونهم أكثر بأضعاف.

إلا أن أصحاب القروض ذات الفوائد الثابتة لن يسلموا من رفع معدلات الفوائد. فانعكاس رفع معدلات الفائدة عليهم موجود، حتى ولو لم يكن انعكاساً مباشراً. فمع ارتفاع معدلات الفائدة، يُصبح الطلب على شراء المنازل أقلّ، وذلك لأن كلفة تمويل هذه العمليات تُصبح أكبر. ومع انخفاض الطلب، تنخفض أسعار العقارات السكنية. هذا الأمر يؤثّر على أصحاب القروض ذات الفوائد الثابتة حتى، فمن يسدّد قرضاً لوحدة سكنية انخفض سعرها بنسبة 20%، قد يقرّر أن لا يُكمل سداد القرض، أو قد يقرر أن يتوقّف عن الدفع لأن باقي السلع والخدمات أصبحت تحتل حصة أكبر من مدخوله. من ناحية أخرى، الكثير من المقترضين يعتمدون على «إعادة تمويل» قروضهم، أي أخذ قروض جديدة لسداد القروض القديمة، وذلك لتمديد مدة السداد. هؤلاء لن يستطيعوا إعادة تمويل القروض، لأن ذلك سيعني أن كلفة القرض الجديد ستكون أكبر بأضعاف من كلفة القرض الأساسي.

بعد موجات رفع معدلات الفائدة من قبل المصارف المركزية حول العالم، أصبحت مطلوبات القروض السكنية تشكّل عبئاً كبيراً على الأسر. وهذا الأمر يظهر بشكل خاص في الدول الأوروبية، ففي الدنمارك أصبحت هذه المطلوبات تشكّل أكثر من 205% من مداخيل الأسر، وفي سويسرا نحو 197%، وفي هولندا 177%. في هذه الدول معظم القروض تحمل معدلات فائدة متحرّكة، أي أنها تأثرت بشكل كبير بارتفاع معدلات الفائدة المركزية.