أزمة المديونية هي أزمة عالمية، اعتبرها صندوق النقد الدولي، في تقريره الدوري الأخير «الراصد المالي» (عدد نيسان 2018) إحدى مصادر الخطر الرئيسة، التي تهدّد «النمو الاقتصادي العالمي» في المرحلة المقبلة. يُعبّر خبراء الصندوق عن قلق جدّي من تنامي هذه المديونية في السنوات الماضية والتوقّعات باستمرار تناميها في السنوات المقبلة، إلا أن مقاربتهم لها بقيت أسير نظرة «الأسواق» ومصالحها، فهم، بمعنى ما، يقرّون بأن الحصة الأكبر من المديونية في العالم مسؤول عنها القطاع الخاص أو فشل «الأسواق»، لكنهم يدعون مجدّداً إلى تحميل القطاع العام الكلفة، عبر وصفة «التقشّف» المعهودة. ويعتبرون أن على الدولة أن تنكفئ مع عودة النمو، وتهتمّ فقط بخدمة ديونها.

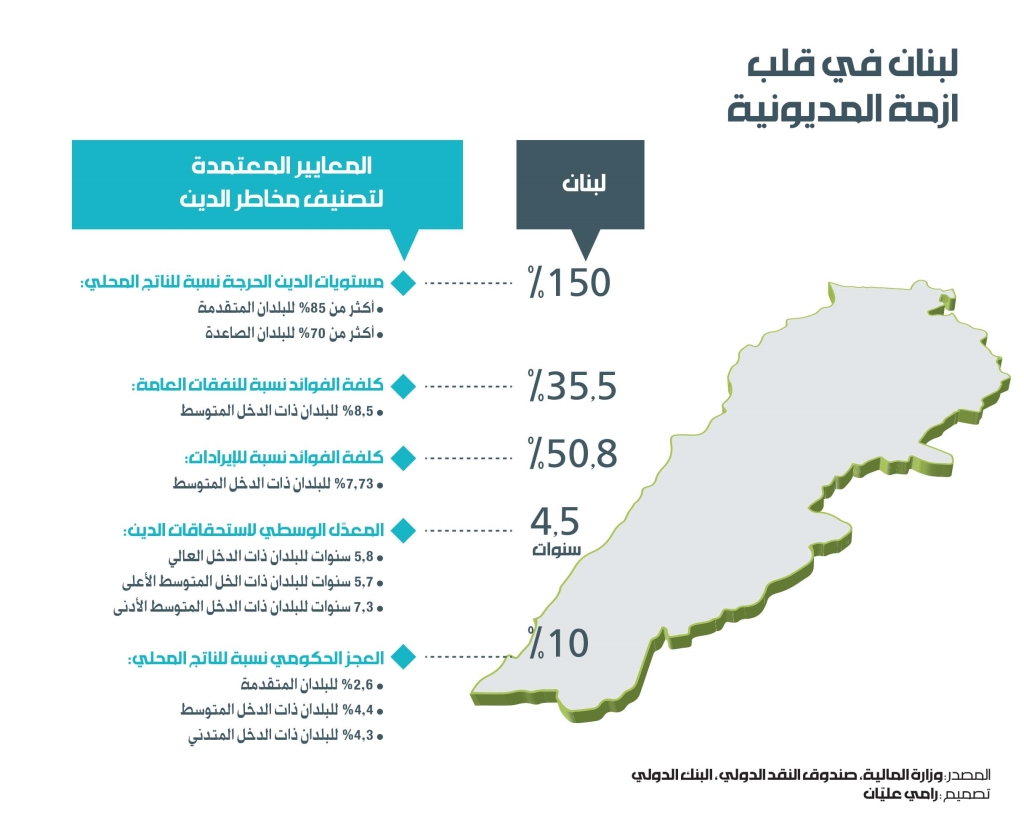

يرتكز صندوق النقد في تقريره على تصنيف يعتبر أن «الديون» تصبح «حرجة» عندما تتجاوز نسبة 85% من الناتج المحلي في البدان المتقدّمة و70% في البلدان الصاعدة وذات الدخل المتوسط، مشيراً إلى أن بلدان كثيرة على الضفتين تجاوزت هذه النسب بكثير، حتى باتت المديونية العالمية تبلغ 225% من مجمل الناتج العالمي.

4 أسباب للقلق

هناك أربعة أسباب تدفع الصندوق إلى التعبير عن القلق من تنامي المديونية:

أولاً، هناك خطر من أن تؤدّي معدلات الديون العالية إلى ارتفاع علاوات المخاطر بالنسبة إلى المستثمرين/الدائنين، أي ارتفاع سعر الفائدة، بذريعة التعويض عن المخاطر العالية التي تخلقها الشكوك حول قدرة البلد المعني في الاستمرار بخدمة ديونه. لكن أكثر ما يقلق خبراء الصندوق، ليس ارتفاع سعر الفائدة نفسه، بقدر ما هو قلق من غياب الإرادة أو الإمكانية السياسية لتنفيذ «الإصلاحات المالية المطلوبة»، أي «ضبط الإنفاق العام». وهو ما تتمّ ترجمته غالباً بتخفيض الاستثمارات العامّة والإنفاق الاجتماعي وتجميد الأجور وتقليص المنافع والتحويلات... في حين يبقى الإنفاق على خدمة الدين العام يستنزف القسم الأكبر من الإيرادات الضريبية، ويتم تحويل الجزء الأكبر من «الدعم المالي» لتحفيز النمو الاقتصادي بمعزل عن «إعادة التوزيع».

164 تريليون دولار

هي قيمة الدين العالمي عام 2016، وهو أعلى مستوى يصل إليه، ويشكّل 225% من الناتج العالمي

ثانياً، يخشى الصندوق من ارتفاعات مفاجئة في حجم الدين نسبة إلى الناتج المحلي، والتي قد تنجم عن الإيفاء بالتزامات طارئة أو مستحقّة، أو تنفيذ سياسات شبه مالية، أو تصحيح نفقات وعجوزات مالية لم تكن مُعلنة أو لم تكن موثّقة قبل ذلك.

ثالثاً، تشكّل معدّلات الديون المرتفعة، وفق الصندوق، عائقاً أمام إمكانية إجراء سياسات معاكسة للدورات، وخصوصاً في الأزمات، عندما تلجأ الحكومات في فترات الركود إلى تحفيز الاقتصاد عبر زيادة الإنفاق العام. لذلك تضطر الحكومات، نظراً إلى غياب المخزون المالي، إلى القيام بسياسات تقشفية في الأوقات الصعبة، ما يزيد الوضع سوءاً.

وأخيراً، يشير التقرير إلى أن الديون العالية تزاحم الاستثمار الخاص، كما تخلق أجواءً من عدم الاستقرار في الأسواق نتيجة توقع المستثمرين ازدياد الضرائب «المشوّهة»، من وجهة نظرهم طبعاً. ولكن لا يعير الصندوق أي أهمّية كون خدمة الدين نفسها تبتلع أكثر من نصف النفقات والإيرادات في الكثير من البلدان.

يعتبر صندوق النقد الدولي أن هذه الأسباب كافية للتحرّك فوراً، واتخاذ إجراءات حاسمة لدرء المخاطر. طبعاً، لا ينطلق من دعوته من الأثر الذي تحدثه المديونية على صعيد إعادة توزيع الثروة والدخل من الأسفل إلى الأعلى، بل، بالعكس، يجد أن الوقت مناسب جداً لتخفيض الإنفاق العام، في ظل الاعتقاد بأن الاقتصاد العالمي عاد إلى النمو الثابت، وأنه يسير على طريق التعافي من تبعات أزمة 2008، أي أنه لا يرى أي وظيفة للإنفاق العام سوى دعم نمو القطاع الخاص، فقط عندما يكون بحاجة إلى هذا الدعم للمحافظة على نمو الأرباح والتخلّص من المخاطر.

يقرّ صندوق النقد الدولي بأن فشل الأسواق يُجبر الدولة على التدخل لإنقاذ القطاع الخاص وبالتالي زيادة المديونية

يتوقّع البنك الدولي أن يبلغ النمو العالمي 3.1%، مع احتمال ارتفاعه في السنوات المقبلة، كما يشير إلى أن النمو في البلدان المتقدمة متواضع (2.2%) مقارنة بالبلدان الصاعدة والنامية (4.5%). يخشى الصندوق من تسكر الحكومات بهذا النمو، وتقع ضحية الإغراء في زيادة الإنفاق في هذه «الأوقات الجيّدة»، في حين أن المطلوب هو الانكباب على إعادة بناء مؤوناتها المالية للأيام الصعبة.

وصفة التقشّف الدائمة

يأتي تقرير «الراصد المالي» في ظل التطوّرات السياسية والاقتصادية في الولايات المتحدة، حيث يتوقّع أن يرفع بنك الاحتياط الفيدرالي معدلات الفائدة، ما سينعكس ارتفاعاً للفوائد على المستوى العالمي، بالتالي ارتفاع كلفة الدين وخدمته. بالإضافة إلى ذلك، أقدمت إدارة ترامب على تنفيذ سياسات مسايرة للاتجاهات الدورية، أي أنه في ظل توقعات النمو الإيجابية قامت الإدارة الأميركية بزيادة عجزها المالي ومديونيتها عبر إجراءات تحفيزية لرأس المال كخفض الضرائب على الأرباح وغيرها، عوضاً عن تحصين ميزانيتها وضبط ماليتها. لذلك يشدّد التقرير على أن تسلك البلدان اتجاهات مختلفة لبناء مخزونها المالي والاستثمار بالبنى التحتية المادية والبشرية.

150%

هي النسبة من الناتج المحلي العالمي التي بلغتها مديونية القطاع الخاص، شركات وأسراً وأفراداً. في حين بلغت مديونية القطاع العام حوالى 75% من الناتج المحلي العالمي

يفترض الصندوق أن على البلدان خلال فترة النمو الاقتصادي أن تبني هامشاً وقائياً مالياً، أي أن تكوّن مخزونات مالية تكفي للتعامل مع الأزمات، وفي مقدمها أزمات المديونية والقدرة على سداد الفائدة. ولذلك يدعو إلى تخفيف العجز الحكومي، وضبط أوضاع المالية العامة من خلال «إصلاحات» تدعم النمو وتدعم رأس المال البشري والمادي وزيادة الإنتاجية. عملياً، يوصي التقرير البلدان المتقدمة بالتركيز على تحسين فعّالية الإنفاق وترشيد المستحقّات الاجتماعية. أي أن الصندوق يدعو في شكل مباشر إلى خفض الإنفاق العام الاجتماعي وتقليص مكتسبات العمّال الاجتماعية. فهو يحذّر من أزمة مالية ستنتج عن زيادة معدل المتقاعدين نسبة إلى القوى العاملة. كما يدعو إلى زيادة المحفّزات للمشاركة في سوق العمل، ما يُترجم بتخفيض إعانات البطالة وإلغائها، إذ يعتبر الفكر النيولبرالي الذي يتبنّاه الصندوق أن إعانات البطالة تحفّز على الكسل فيفضّل كثيرون البطالة وتلقي مستحقات شهرية عوض البحث عن عمل. في هذا السياق، يتجاهل الصندوق كلياً تدنّي مستويات الأجور، ولا يرى ضيراً من دفعها إلى المزيد من الانخفاض طالما أن ذلك يومّن مصالح «الأسواق» وربحية المستثمرين.

إنطلاقاً من ذلك، لا يخفي الصندوق دعمه الصريح لـ«إصلاحات» الرئيس الفرنسي إيمانويل ماكرون، التي تستهدف تخفيض مكتسبات القطاع العام وأجوره في فرنسا، حيث دخل في مواجهة مباشرة مع النقابات العمّالية. وهو يحث الدول، مهما كان مستوى الدخل فيها، على استبدال نموذج النمو المدفوع بالدين بنموذج «الشراكة مع القطاع الخاص» لتعزيز ربحية الرساميل، إذ يعتقد أن رأس المال أفرط في استخدام المديونية لتأمين استمرار ربحيته، حتى أصبحت تمثّل أحد أكبر الأخطار عليه، وبالتالي، يرى أن الوقت مناسب الآن لتخفيض الإنفاق العام والتعويض عنه بجذب رأس المال الخاص وتمكينه من تحقيق الأرباح في مجالات البنى التحتية والخدمات العامة، بحجّة أن ذلك يحدّ من حاجة الحكومات إلى تمويل إنفاقها الإستثماري، وبالتالي يُبقي الدين العام كنسبة من إجمالي الناتج المحلي على مسار قابل للاستمرار.

في الواقع، لا يقدّم صندوق النقد الدولي «وصفات» جديدة للتصدّي لأزمة المديونية، فالدعوات إلى التقشّف وتجميد الأجور وتقليص معاشات التقاعد وتعويضات البطالة وتخفيض الإنفاق العام على حساب ميزانيات الأسر تبقى وصفته المُحبّبة، على الرغم مما أورده التقرير في شكل خجول عن ضرورة فرض الضرائب التصاعدية وفرض ضرائب على الثروة والأملاك، ولكن بما يخص إيطاليا حصراً، في حين لا يتبنّى هذا الخيار الضريبي في الاقتصادات الصاعدة وذات الدخل المتوسط، فتنحصر دعوته إلى الإكتفاء بتوسيع القاعدة الضريبية من خلال إلغاء الإعفاءات الضريبية وتوسيع نطاق الضرائب على القيمة المضافة وتخفيض فاتورة الأجور.

النمو المدعوم بالدين

إرتفاع معدّلات الديون، وفق صندوق النقد الدولي، يعود في شكل أساسي لارتفاع ديون القطاع الخاص. فنسبة الـ225% للمديونية من الناتج المحلي، تتألّف من دين عام حكومي (حوالى 75% من الناتج المحلي العالمي) ودين القطاع الخاص، شركات وأسراً وأفراداً، (150% من الناتج المحلي العالمي). ويرجّح الصندوق أن ترتفع هذه النسبة نظراً لاستمرار انخفاض الفوائد.

تدّل هذه الأرقام على أن أعمال القطاع الخاص مدفوعة بالديون في شكل كبير، خصوصاً في ظل انخفاض معدّلات الربحية، وكذلك استهلاك الأسر أيضاً مصدره الاقتراض لا الأجور.

هناك مخاوف من انفجار فقّاعة الدين في القطاع الخاص والتسبّب بأزمة جديدة في حال ارتفعت الفوائد في شكل ملحوظ. يضاف إلى ذلك، أنه بعكس التفاؤل في تقرير «الراصد المالي»، الصادر عن الصندوق، تشير التوقعات إلى أن النمو العالمي ذاهب إلى تباطؤ، بل إن هناك توقعات بعودة مرحلة الركود الاقتصادي في عام 2020، إذ أن النمو الحالي لا يبدو ثابتاً أو متيناً، كما يقول الصندوق، بل يبدو مدعوماً بمديونية الشركات والأسر، التي يُخشى أنها باتت فوق قدرتها. في ظلّ هذه المعطيات، يرى بعض الإقتصاديين أنه لا مناص من أزمة تلوح في الأفق، وقد لا يكون متاحاً تفاديها إلا عبر شطب جزء كبير من هذه الديون، أو فرض ضرائب عالية على الثروات التي تراكمت في السنوات الماضية في شكل مذهل، وازداد تركّزها بوتيرة متسارعة. ولكن بالطبع لن يطرح صندوق النقد الدولي حلولاً مماثلة، ولا يملك إلا جواباً واحداً هو «التقشّف»، أو بالأحرى، نقل الأزمة من كونها أزمة «أسواق» أو «قطاع خاص» إلى أزمة «الدولة». وهنا جوهر المسألة. فعلى الرغم من كل المخاطر المُحدقة بفئات واسعة من الناس، الذين تتناقص حصتهم من الدخل باطراد، فإن صندوق النقد الدولي يبقى وفياً لفكرة «النيوليبرالية» الأساس: وظيفة الدولة الوحيدة هي الاستجابة لمصالح الأسواق لا الناس.