استعادة تجارب البلدان في أزماتها المتداخلة أمر ضروري جداً في محاولة قياس عمق الأزمة اللبنانية ومسارها. فالورقة التي أنجزها الباحثان لوك ليفان وفابيان فالينسيا بعنوان «بيانات الأزمات النقدية النظامية» ونشرها صندوق النقد الدولي في عام 2012 تشير إلى ثلاثة أنواع من المعطيات تؤدّي إلى أزمات اقتصادية، وإن كانت الأزمات المصرفية تحدث بشكل عام قبل الأزمات النقدية وقبل أزمات الدين السيادي:

- الأزمات المصرفية التي يمكن تعريفها كأزمات نظامية في حال ظهور علامات كبيرة على وجود أزمة مالية في القطاع المصرفي، مثل السحوبات الجماعية للودائع والخسائر في القطاع المصرفي. بالإضافة إلى تدخّلات كبيرة من خلال سياسات مصرفية تفرضها الدولة بسبب الخسائر في القطاع المصرفي، وهذه التدخّلات قد تأتي على شكل تجميد الودائع، دعم السيولة عند المصارف وإعادة هيكلة المصارف. بين عامَي 1970 و2011 تبيّن أن هناك 147 حالة عانت فيها المصارف في دول مختلفة من أزمات نظامية.

- الأزمات النقدية، وهي بحسب تعريف الباحثَين، تقع عندما يحدث انخفاض في قيمة العملة المحليّة مقابل الدولار بنسبة لا تقلّ عن 30% في سنة واحدة، على أن تكون نسبة الانخفاض هذه على الأقل أكثر بـ10% من نسبة الانخفاض في السنة السابقة. وبحسب هذا التعريف حدّد الباحثان 218 حالة يمكن تصنيفها تحت عنوان الأزمات النقدية بين عامَي 1970 و2011.

- التخلّف عن دفع الدين السيادي أو إعادة هيكلته. تم تحديد هذا النوع من الحالات بالاعتماد على تقارير البنك الدولي، صندوق النقد، وكالات التصنيف، وبعض الأوراق البحثية. وتبيّن للباحثَين أن هناك 66 حالة من هذا النوع حصلت بين عامَي 1970 و2011.

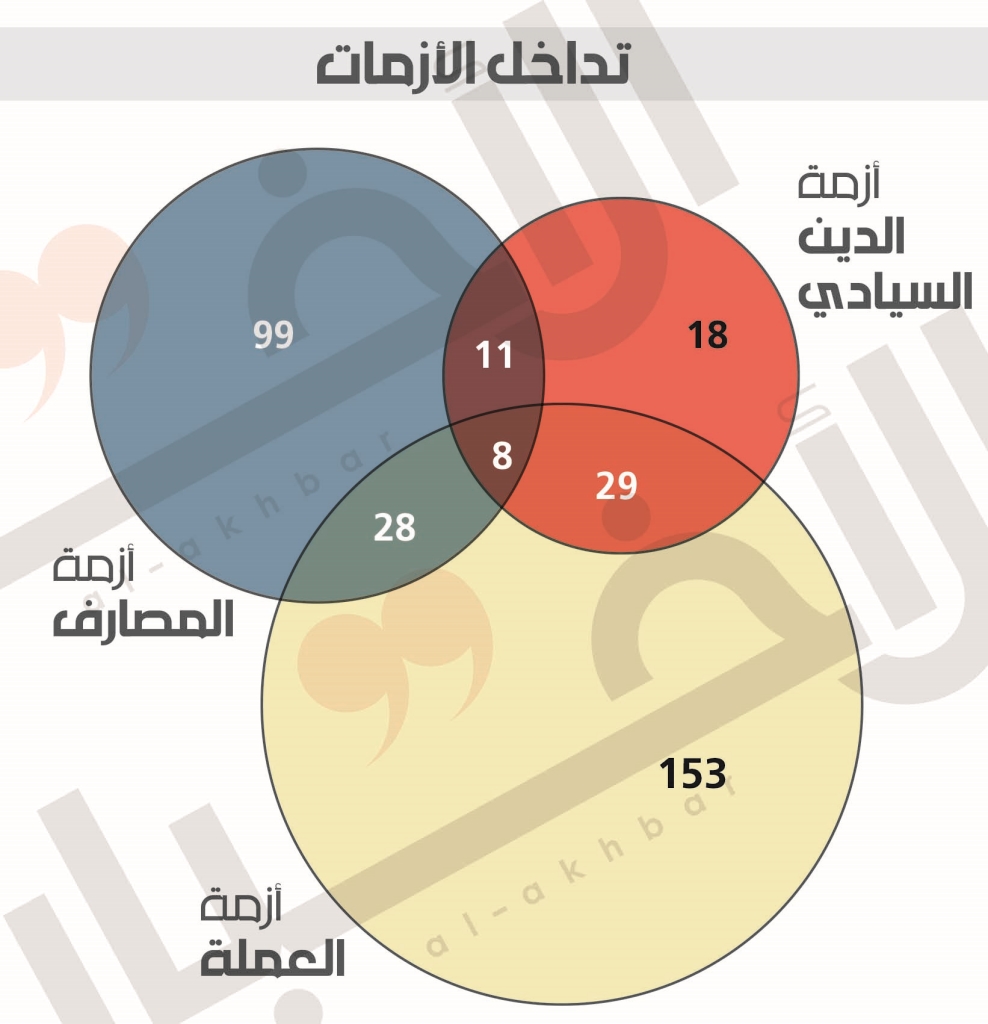

تزامنُ نوعين من هذه الأزمات هو شيء يحدث في الكثير من الأحيان، فمن أصل 346 حالة تمّت دراستها، تزامنت الأزمة المصرفية مع أزمة دين سيادي 11 مرّة، ومع أزمة نقديّة 28 مرّة، فيما تزامنت الأزمة النقدية مع أزمة دين سيادي 29 مرّة. لكنّ حصول أزمة مثلثّة الرؤوس والمعطيات هو أمر نادر، فمن بين هذه الحالات حدث أن تزامنت الأزمات الثلاث في الوقت نفسه 8 مرات فقط. ومن خلال نظرة سريعة يمكن الاستنتاج بوضوح أن الأزمة اللبنانية تجمع الأزمات الثلاث المذكورة. فالمصارف بدأت تخسر منذ مدّة، إلّا أنّ مصرف لبنان عمد إلى تغطية هذه الخسائر منذ عام 2016 عبر تنفيذ «هندسات مالية» حققت لبعض المصارف أرباحاً إضافية بقيمة مليار دولار بضربة واحدة. وهو أصلاً كان يمدّها بالأرباح الإضافية من خلال بيعها شهادات إيداع بالليرة بفائدة أعلى من فائدة سندات الخزينة بالليرة، ما أدّى إلى زيادة حصّته في السندات وإلى زيادة حصّة المصارف من الشهادات. كذلك، فإنّ المصارف تشهد اليوم سحوبات جماعية للودائع بسبب انكسار الثقة بالنظام المصرفي الذي تعامل مع حالة الهلع هذه من خلال تطبيق إجراءات غير قانونية وبشكل عشوائيّ واستنسابيّ بهدف حجز الودائع ومنع التحويل إلى الخارج وتقييد عمليات القطع أو تغيير عملة الودعية. بشكل عام تقع هذه القيود والضوابط ضمن ما يسمى «كابيتل كونترول». ويضاف إلى كلّ ذلك، طلب حاكم مصرف لبنان رياض سلامة من أصحاب المصارف ضخّ مقدمات نقدية بالدولار الأميركي بما يوازي 20% من رساميل المصارف ما يعني أن المصارف خسرت الكثير من رساميلها أو على وشك أن تسجّل هذه الخسائر في ميزانياتها. كلّ هذه العوامل تشير إلى أنّنا غارقون في خضمّ أزمة مصرفية نظامية وليست موضعية.

5.5 مليار دولار

هي الأموال التي تبقى في احتياطات مصرف لبنان بعد حسم قيمة الاحتياطات الإلزامية بقيمة 18 مليار دولار وبعد حسم قيمة الأموال التي استدانتها المصارف من مصرف لبنان بقيمة 6 مليارات دولار

أما بالنسبة إلى الأزمة النقدية، فمن الواضح أنه قد نشأت سوق إضافية لسعر صرف الليرة مقابل الدولار وارتفعت حصّة هذه السوق من 1% إلى 10% من مجمل التعاملات النقدية في البلاد. لكن لم يقتصر الأمر على سوقَين لسعر الصرف، بل نشأت أيضاً سوق ثالثة للصرف هي السوق السوداء حيث يتم تبادل الشيكات بالدولارات النقدية وبسعر للدولار يبلغ 2500 ليرة بدلاً من 1507.5 ليرات كما يسعّره مصرف لبنان. هذا الأمر يعكس خسارة 65% من قيمة الليرة، وهذا ما يشير بشكل لا لبس فيه إلى وجود أزمة نقدية كما يعرّفها الباحثان في صندوق النقد.

كذلك، يشهد لبنان أزمة دين سيادي؛ صندوق النقد الدولي حذّر مراراً وتكراراً من عدم استدامة الدين في لبنان، أي إن الدين وخدمته باتا خارج السيطرة، وهذا الأمر يتطلّب خطوات وإصلاحات جذريّة. وبمعزل عن طبيعة هذه الإجراءات وإمكانية اللجوء إلى إجراءات وإصلاحات من خارج وصفة صندوق النقد الدولي الجاهزة، فإنّ الدولة اللبنانية لم تقُم بأي شيء على الإطلاق إلى أن بلغ الأمر مرحلة متقدّمة وبات صعباً علينا أن نتّخذ قراراً بتسديد استحقاق سندات اليوروبوندز في 9 آذار الجاري. صار التسديد أو التخلّف عن السداد هو الشغل الشاغل للحكومة التي تألّفت حديثاً. في الأسابيع الأخيرة، صار التخلّف عن الدفع والاتجاه نحو إعادة هيكلة هذا الدين خياراً جدياً.

كلّ هذا يعني أننا أمام أزمة مثلثة الرؤوس وهي أزمة مترابطة، ما يعني أن إطفاء جزء منها يخلق أزمة في جزء آخر، وتفاقم جزء منها يفاقم أجزاء أخرى. هذه الأزمات وحدها تذهب بنا نحو الانهيار الحتمي، لكن الأسوأ لم يأتِ بعد لأن الأزمة اللبنانية تمتدّ إلى ما هو أبعد. ففي العادة، تلجأ الدول خلال الأزمات المصرفية أو النقدية إلى القيام بسياسات نقديّة مدروسة لمواجهة هذه الأزمات. المسؤول عن هذه السياسات هو المصرف المركزي.

وفي لبنان، حيث لا تعرف الدولة أيّ شيء عن موجودات المصرف المركزي ولا عن قدرته على تنفيذ سياسات نقدية، وحيث الاقتصاد المحليّ غير منتج إجمالاً، فإن الأزمة المثلثة تتعقد أكثر بكثير وتصبح مترابطة مع الأمن الاجتماعي للمقيمين في لبنان. ففي ظلّ تعطّل القطاع المصرفي، لا يوجد تدفّق للعملة الصعبة ما يصعّب إمكانية معالجة الأزمات بشكل سريع. ويضاف إلى ذلك، أن الميزان التجاري عاجز بنسبة كبيرة ويخسر سنوياً (15.6 مليار دولار العجز في 2019، و17 مليار دولار العجز في 2018) بشكل يبدو أنه لا يقبل العلاج، وهذا يدلّ إلى أنّ تسرّب العملة الصعبة من البلد هو ما يقلّل الأدوات المتاحة التي يمكن استعمالها لرسم سياسات مالية ونقدية تعكس نتائج الأزمة.

أي برنامج لا يبدأ بإعادة هيكلة النظام الاقتصادي الريعي وتحويله إلى نظام منتج لا يمكن أن يكون فعّالاً

بعبارة أخرى أكثر وضوحاً، لا يبدو أن هناك حلّاً سريعاً لمعالجة هذه الأزمات، فيما أيّ برنامج لا يبدأ بإعادة هيكلة النظام الاقتصادي الريعي وتحويله إلى نظام منتج لا يمكن أن يكون فعالاً. بالمناسبة، إن تحويل النظام الاقتصادي إلى منتج ليس أمراً سهلاً، فهذا يتطلّب سياسات خفض كلفة الإنتاج الأمر الذي لا يمكن أن يحدث إلّا بشكل متدرّج، ويجب أن يتضمن خفض كلفة الكهرباء، وإيجاد حلّ لخفض كلفة العقارات واليد العاملة؛ كلفة الإنتاج المرتفعة تجعل المنتج اللبناني غير قادر على التنافس في أسواقه المحليّة حيث يكون سعر المنتج المحلي أعلى من المنتج المستورد، والأكيد أنه في هذه الحالة، سيكون غير قادر على التنافس في الأسواق الخارجية. لذا من المهم البدء بالعمل على خفض هذه الكلفة.

كما أن لا مجال لأن تتدخّل الدولة لإخراج المصارف من أزمتها كما يحدث في البلاد المتقدّمة اقتصادياً، ما يعني أنه على أصحاب المصارف إعادة رسملتها. وبالنسبة إلى الدين السيادي، فهناك الكثير من الآراء التي تشير إلى أن الخطوة الصحيحة، هي التخلّف عن الدفع والذهاب نحو إعادة الهيكلة رغم ما سيرتّبه هذا الأمر من خسائر على رساميل المصارف التي استثمرت أكثر من 60% من موجوداتها في الدين السيادي. قد يساعد المصارف تطبيق قصّة شعر على الودائع الكبيرة التي كسبت أرباحاً وهمية ومبالغة خلال السنوات الماضية من خلال فوائد مضخمة.

عملياً، إن الكلام عن هذه الحلول سهل، لكن تطبيقها يتطلّب جهوداً كبيرة من ناحية الخبرات العلمية (الأكاديمية) والتقنية، ويتطلب أيضاً الالتزام بخطّة طويلة الأمد قد تكون لسنوات. ويحتاج هذا الأمر إلى قرارات جريئة تمسّ بمصالح المساهمين في المصارف وأصحاب رؤوس الأموال الكبيرة الذين يتوجّب عليهم أن يتحمّلوا الجزء الأكبر من الخسائر.

تابع صفحة «ملحق رأس المال» على فايسبوك