المتشائم يرى الصعوبة في كلّ فرصة، أمّا المتفائل فيرى الفرص في كلّ صعوبة

ونستون تشرشل

لعلّ من نافلة القول أنّ لبنان بلد مستورد صافٍ يعاني عجزاً مستمرّاً وضخماً في ميزانه التجاريّ، فهو لم يشهد يوماً - ومنذ تأسيس دولة لبنان الكبير- فائضاً في رصيده من الحساب المذكور الذي سجّل عجزاً يُساوي 14.7 مليار دولار في عام 2018؛ أي 25.9% من إجمالي الناتج المحلي للسنة نفسها. ويعود ذلك إلى اعتماد الاقتصاد اللبناني على استهلاك السلع والخدمات الأجنبيّة المستوردة من الخارج، والتي يدفع ثمنها بالدولار. من هنا تأتي أهمّية سعر صرف الليرة مقابل الدولار، والذي يُعدّ عاملاً مهمّاً لدى المستهلك اللبناني لناحية تأثيره في القدرة الشرائيّة لليرة اللبنانية. وعلى المنوال نفسه، تُشرف الدولة على عجز ماليّ ودين عام كبيرين، حيث بلغ العجز في الميزانية العامّة لسنة 2018 نحو 8.47 تريليون ليرة لبنانية، أو ما يُعادل 10% من إجمالي الناتج المحلّي للعام نفسه، فيما بلغ الدين العام الإجمالي عتبة 151% من إجمالي الناتج المحلي في عام 2018، وهذا ما يشكّل ثالث أعلى نسبة في العالم بعد اليابان واليونان.

نموذج غير قابل للحياة

في المرحلة السابقة، ساهمت التدفّقات الضخمة لرأس المال الأجنبي في استمرارية النمط الاقتصادي القائم من خلال تعويم ميزان المدفوعات (Balance of Payments). وتأثّرت هذه التدفّقات بشكل كبير بسياسة البلاد النقدية منذ أوائل التسعينيّات، والتي ارتكزت على تثبيت سعر الصرف الاسمي (الليرة اللبنانية مقابل الدولار الأميركي)، واعتماد أسعار فائدة مرتفعة نسبيّاً من أجل جذب تدفّقات رأس المال ودعم احتياطات مصرف لبنان بالعملات الأجنبية. أما اليوم، ومع شبه انعدام إمكانية التحويلات من الخارج، بالإضافة إلى اندلاع الأزمة النقدية، وغَرَق مصرف لبنان في التزاماته بالعملة الأجنبية، فلم يعد النموذج القائم هذا قابلاً للحياة. لقد مثّلت الانتفاضة الشعبيّة الأخيرة أهمّ تجليات فشل هذا النموذج. ولم يعُد خافياً قيام سوق صرف موازية للسوق الرسمية، في حين أنّ قيمة الليرة اللبنانيّة انخفضت مقابل الدولار بشكل بارز. وقد بلغ الأمر عند عدد من الصيارفة في لبنان حدّ تداول الدولار بسعر تخطّى 2000 ليرة لبنانيّة للدولار.

في ضوء هذه التطوّرات يتساءل اللبنانيّون عمّا إذا كان لبنان مقبلاً على مأسسة سعر الصرف الفعلي الذي تعبّر عنه السوق الموازية، أي أن تلجأ الحكومة العتيدة (أو الجمهوريّة الثالثة!) إلى خفض قيمة العملة (Devaluation). وهنا يأتي السؤال: في سياق هذا السيناريو المُتوقّع، كيف يمكن للسياسة الاقتصادية أن تدير "أزمة" خفض سعر الصرف لناحية تعزيز القطاعات الإنتاجية ودعمها، ولا سيّما قطاع السلع القابلة للتبادل؟ وقبل الإجابة عن هذا السؤال لا بدّ الإشارة إلى ماهيّة الخفض، وإلى نوع العلاقة التي تحكم خفض قيمة العملة والاقتصاد الإنتاجي.

خفض العملة إرادياً؟

يُعرَّف سعر الصرف الاسمي (Nominal Exchange Rate) بأنّه سعر العملة الأجنبيّة بدلالة وَحَدات من العملة المحليّة (أو العكس، سعر العملة المحليّة بدلالة وَحَدات من العملة الأجنبيّة). فمثلاً، في الحالة اللبنانيّة يرمز سعر الصرف الاسمي للّيرة اللبنانيّة مقابل الدولار الأميركي إلى عدد وحدات الليرة للدولار الواحد. وتجدر الإشارة إلى أنّ هذا التعريف لسعر الصرف هو بمثابة سعر العملة الجاري بين البلدين، ولا يأخذ في الاعتبار قوّة العملة الشرائيّة من سلع وخدمات بين البلدين، والتي يتمّ قياسها من خلال مؤشّر سعر الصرف الحقيقي (Real Exchange Rate).

وغالباً، كما هو الحال في العديد من البلدان التي تعتمد نظام سعر صرف حرّ (أو مرن)، فإنّ سعر الصرف الاسمي يتغيّر باستمرار، حيث يخضع لقوى العرض والطلب في سوق النقد الأجنبي، ومن دون تدخّل مباشر من الدولة. وقد يأخذ هذا التغيير مساراً تحسينيّاً كلّما ارتفع سعر العملة المحليّة نسبةً إلى العملة الأجنبيّة (Appreciation)، أو تدهوريّاً كلّما انخفض سعر العملة المحليّة نسبةً إلى العملة الأجنبيّة (Depreciation).

أمّا في البلدان التي تعتمد نظام سعر صرف ثابت، كما هو الحال في لبنان، فيتمّ ربط قيمة العملة الوطنيّة بعملة دولية مرجعيّة (الدولار الأميركي مثلاً)، أو بحزمة من العملات الدوليّة الأساسيّة كالدولار، واليورو، والينّ..، وذلك من خلال فرض قيود أو محدّدات على السياسة النقديّة الداخليّة تمكّنها من حفظ استقرار قيمة العملة الوطنيّة. هنا، وخلافاً للتغييرات التلقائيّة في قيمة العملة التي تأتي كنتيجة للتفاعل الحرّ بين العرض والطلب في سوق النقد الأجنبي، قد تعمد السلطات النقديّة في دول عدّة، إراديّاً وبموجب قرار حكومي، إلى خفض قيمة العملة الوطنيّة، فيتمّ خفض سعر الصرف الرسمي للعملة الوطنية مقابل عملة أجنبية معيّنة، أو مقابل حزمة من العملات الأجنبيّة الأساسيّة.

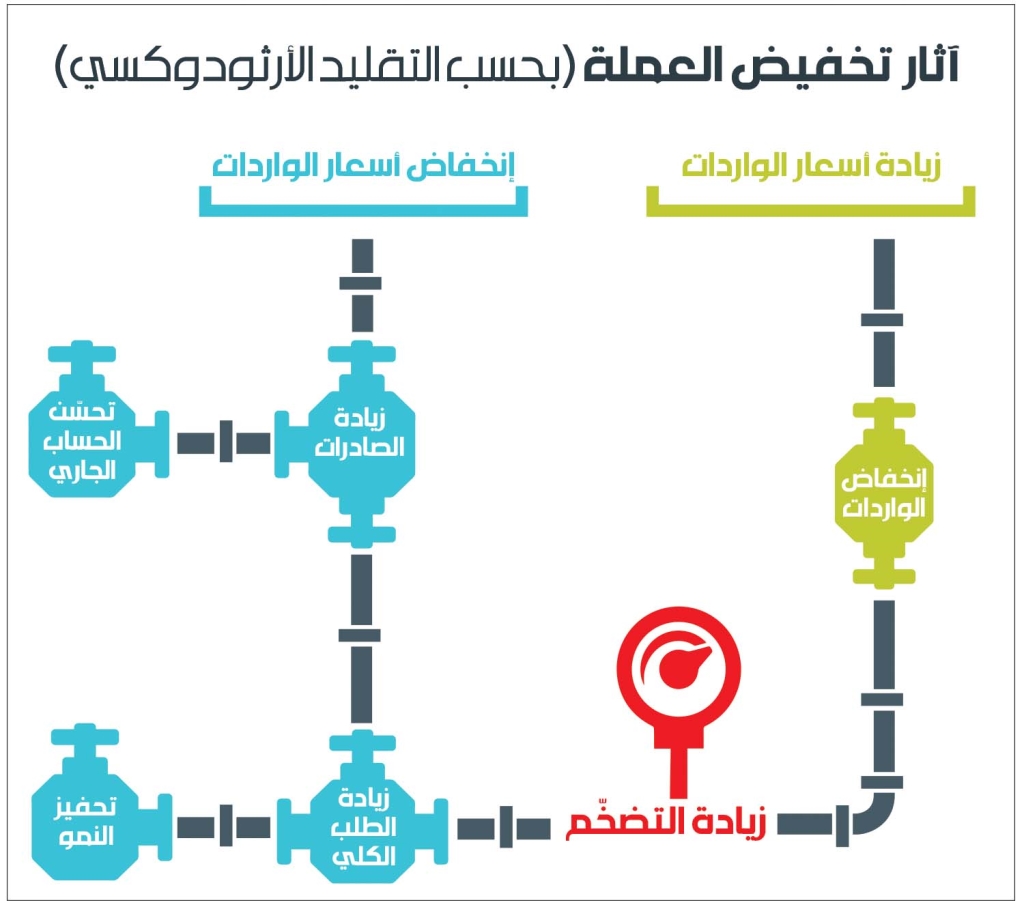

ويأتي قرار الخفض في ظروف اقتصادية معيّنة، يكون فيها سعر الصرف مرتفعاً أو منخفضاً عن مستواه التوازني الطويل الأمد، ويؤثر سلباً في الأداء الاقتصادي للبلد. ويحدّد عيسى محمد الغزالي في ورقته البحثيّة "سياسات أسعار الصرف" ثلاث قنوات أساسيّة يؤثّر اختلال سعر الصرف فيها على الأداء الاقتصادي. القناة الأولى هي عبر إضعاف التنافسيّة وتدهور الميزان التجاري، حيث تنخفض الصادرات نتيجة ارتفاع أسعارها (السلع المحليّة مقومةً بالعملات الأجنبيّة)، بينما ترتفع الواردات في ظلّ انخفاض الأسعار في الخارج (السلع الخارجيّة مقومةً بالعملة الوطنيّة). أمّا القناة الثانية فهي عبر التخصيص السيّئ للموارد، والذي ينتج عن وجود فجوة بين الأسعار المحليّة والدوليّة، حيث يترتّب على ذلك، امتناع رأس المال الخارجي الإنتاجي من القدوم والاستثمار في البلد المعنيّ، فتنخفض الاستثمارات، وترتفع خسائر الإنتاج عن طريق تدهور الفعّالية الإنتاجية. وتتمثّل القناة الثالثة في التأثير السلبي في الأسواق الماليّة، حيث تنشط المضاربات*؛ أو ما يُعرف بـ "الهجمات التخمينية على العملة"، والتي غالباً ما ينشأ عنها ارتفاع مخاطر الوقوع في أزمة ماليّة نتيجة التدفّق المعاكس لرأس المال.

"مدارس" إعادة التوازن

اللافت اليوم أنّ سياسة الخفض باتت شائعة في عدد كبير من الدول النامية التي تعمد إلى تبنّي سياسات سعر صرف ديناميكيّة في إطار برامج التصحيح الهيكلي (Structural Adjustment Programs) والتي غالباً ما تكون منوطة بتوصيات صندوق النقد الدولي. وبشكلٍ عام، فإنّ الدوافع والأهداف التي تتعلّق بقرار الخفض تأتي في إطار تخفيف الضغوط على احتياطات المصرف المركزي بالعملة الصعبة، بالإضافة إلى الحدّ من عجز الميزان التجاري، إذ ينتج عن الخفض، انخفاضٌ في الأسعار المحليّة مقوّمةً بالعملات الأجنبيّة، وارتفاعٌ في الأسعار الخارجيّة المقوّمة بالعملة الوطنيّة، وتتعزّز بالتالي تنافسيّة السلع المحليّة المعدّة للتصدير إلى الأسواق الخارجية.

إنّ تقييم الآثار المترتّبة على الخفض وفاعليّته يختلف تبعاً للمدارس الاقتصاديّة المختلفة. ويلفت عيسى محمد الغزالي في الورقة المشار إليها أعلاه النظر إلى التباين الملحوظ بين مدرستَي اقتصاد أساسيّتين من ناحية تقييم تلك الآثار، ففيما ترى مدرسة التقليديّين الجدد (Neo-Classical) أنّ خفض قيمة العملة الوطنية يعيد التوازن إلى ميزان المدفوعات من خلال توزيع الإنفاق وتصحيح الخلل في الحساب الجاري - وتحديداً الميزان التجاري - جرّاء زيادة إنتاج وتصدير السلع الوطنيّة القابلة للتبادل، ترى المدرسة البنيويّة (Structuralist) التي تتحدّر من التقليد الكينزي (Keynesian) أنّ خفض قيمة العملة ينطوي على آثار انكماشية على الاقتصاد. وعلى وجه التحديد، يشير البنيويّون إلى أنّ انخفاض قيمة العملة الوطنيّة يؤدّي إلى تدهور الدخل الحقيقي للأجراء بالعملة الوطنية، وبالتالي تدهور الطلب الفعلي وتراجع الإنتاج.

من هنا يمكننا الانطلاق نحو نقاش أوسع حول إمكانية نجاح سياسة الخفض في دعم الإنتاج وتحفيز النموّ الاقتصادي في بلد مثل لبنان. فهل إنّ العلاقة بين خفض العملة الوطنيّة من جهة، وتنشيط الإنتاج والتصدير من أجل الحدّ من عجز الميزان التجاري من جهة أخرى، هي علاقة ميكانيكيّة؟ أم أنّ نجاح سياسة الخفض مشروط بتوافر عوامل محدّدة؟

تُعدِّد خولة دحنون في أطروحتها "انعكاسات سياسة تخفيض قيمة العملة المحليّة على ميزان المدفوعات: حالة الجزائر 1990-2010" بعضاً من عوامل نجاح سياسة الخفض لجهة الحدّ من العجز في ميزان المدفوعات؛

ــ أوّلاً، ينبغي أن تكون هنالك طاقة إنتاجيّة غيـر مسـتغلّة يمكن من خلالها تلبية الطلب الخارجي على المنتجات الوطنيّة التي أصبحت أقلّ كلفة بالنسبة إلى الخارج.

ــ ثانياً، يجب أن تتوفّر المرونة السعريّة للصادرات؛ أي أن يتجاوب الطلب الخارجي على السلع الوطنية، ويرتفع بما يتناسب مع انخفاض قيمة العملة.

ــ ثالثاً، يتطلّب الأمر ألّا ترتفع أسعار المنتجات في البلد الذي يقوم بالخفض، ذلك أنّ أيّ ارتفاع في أسعار السلع الوطنيّة القابلة للتبادل يساهم في امتصاص الخفض الحاصل لقيمة العملة الوطنيّة، وفي إلغاء مفاعيل انخفاض أسعار الصادرات الوطنيّة مقوّمة بالعملة الأجنبية.

ــ وأخيراً، ينبغي أن تتّسم المنتجات الوطنيّة القابلة للتبادل بالجودة والتنوّع، كما القدرة على المنافسة غير السعريّة، الأمر الذي من شأنه أن يسهم في زيادة الطلب الخارجي عليها. ويتطلّب ذلك أيضاً وجود مهارات وقدرات إنتاجيّة وطنيّة يمكن من خلالها إحلال مستلزمات الإنتاج المحليّة محلّ الأجنبية، وخصوصاً في البلدان التي تعتمد صناعاتها بشكل أساسي على السلع الوسيطة أو الرأسمالية المستوردة من الخارج.

وبناءً على ما سبق، فإنّ أيّ خطوة مستقبليّة ترمي إلى خفض سعر الصرف الرسمي لليرة اللبنانيّة مقابل الدولار الأميركي، يجب ألّا تأتي كسياسة إفراديّة، بل في إطار نموذج تنمويّ بديل، يشتمل على سياسات تنمويّة إصلاحيّة تحفَظ بالدرجة الأولى المداخيل الحقيقيّة للطبقة الوسطى وأصحاب الدخل المحدود. وتهدف إلى استنهاض القدرات الإنتاجية وتنشيط قطاع السلع القابلة للتبادل، والذي يلعب دوراً أساسياً في جلب النقد الأجنبي من خلال عملية التصدير. وبمعنىً آخر، يجب أن تكون خطوة الخفض مصحوبة بتدابير تعمل على تحسين إنتاجية العمل من خلال وضع برامج تدريب لرأس المال البشري، وبرامج تحديث الصناعات القائمة عبر الاستثمار في الآلات والمعدّات الأكثر تقدّماً، وتعزيز كفاءة إنتاج السلع الرأسماليّة، ويُضاف إلى ذلك برامج دعم الابتكار على مستوى القطاعات الإنتاجية والشركات.

لا بديل إذاً عن الاقتصاد الإنتاجي إذا كان الهدف استقلاليّة القرار الاقتصادي الوطني، خلافاً للنمط القائم منذ أوائل التسعينيّات، والمعتمد لعقود ثلاثة على التدفّقات الضخمة لرأس المال الأجنبي وغيره من العوامل الخارجيّة لضمان استمراريّته، وعلى نحو أكيد لضمان استمراريّة الطغمة المنتفعة تلك، والمتحكّمة برقاب العباد.

*بشكل عام، تستهدف المضاربات عملات الدول التي تعتمد أنظمة سعر صرف ثابت، تكون فيها العملة الوطنيّة مرتبطة بعملة دوليّة. ويتمّ استهداف عملة معيّنة عندما تكون هذه العملة قائمة على سعر صرف (ثابت) غير واقعي، يراهُ المضاربون على أنّه غير مستدام لفترة طويلة.