ولكن إهمال هذا القطاع يُعتبر خطأ جسيماً. فالأدلّة العملية القائمة على التجربة الدولية تُظهر أن التحوّل الهيكلي الذي يقوده التصنيع يؤدّي إلى إنتاجية أعلى ووظائف أعلى أجراً. ووفق منظّمة الأمم المتّحدة للتنمية الصناعية (يونيدو)، فإن كل وظيفة في القطاع التصنيعي تخلق 2.2 وظيفة في قطاعات أخرى. وعلى الرغم من الأداء الضعيف للقطاع، إلّا أن الصادرات اللبنانية تُظهر أنماطاً مثيرة للاهتمام لا تعيرها الحكومة اهتماماً. فالصادرات اللبنانية تتمتّع بتنوّع كبير لناحية المنتجات والأسواق. ففي عام 2017، صدّر لبنان 1147 منتجاً، تتوزّع غالبيتها على القطاعات المناسبة (بناءً على التصنيف الدولي): 18% منها معادن ثمينة بينها ذهب ومجوهرات، و15% آلات تضمّ أجهزة كمبيوتر ومعدّات لإنتاج الكهرباء وأسلاك معزولة، و14% معادن، و13% مواد غذائية بينها فواكه معالجة وسكر خامّ وغيرها من المواد الصالحة للأكل والشوكولا، و8.7% من منتجات الصناعات الكيماوية بما في ذلك الأدوية والأسمدة الفوسفورية والعطورات، و8% ورق ومنتجات خشبية، و5% بلاستيك ومطّاط.

75 مليون دولار فقط

من أصل 17 مليار دولار ضمن برنامج «سيدر» الاستثماري خصّصت للقطاع الصناعي وبناء مناطق صناعية

يتمتّع لبنان بقدرة لافتة على إنتاج وتصدير المنتجات في القطاعات المتطوّرة مثل الآلات ومنتجات الصناعات الكيماوية. وبالفعل، يتبيّن أنه على الرغم من الحصّة الحالية الكبيرة للصادرات من منتجات أقل تعقيداً مثل المواد الغذائية والمعادن، إلّا أن لدى لبنان قدرة إنتاجية متقدّمة وإلماماً في تصنيع مروحة واسعة من المنتجات المعقّدة.

لا يقف تنوّع الصادرات عند القطاعات الاقتصادية المتنوّعة، بل داخل القطاع الصناعي نفسه أيضاً. وإحدى الطرق لقياس ذلك تقوم على حساب حصّة المنتجات الثلاثة الأولى المُصدّرة من إجمالي صادرات القطاع الفرعي. وحتّى في القطاعات الكيماوية الفرعية، يشكّل ذلك 37% من إجمالي صادرات القطاع الفرعي. في الواقع، ينتج الصناعيون في ستة من أصل 15 قطاعاً، مجموعة من المنتجات الأخرى ضمن هذه القطاعات حيث لا تتجاوز حصّة المنتجات الثلاثة الأولى 40% من الصادرات.

بالإضافة إلى ذلك، تتمتّع الصادرات الصناعية اللبنانية بمكانة جيّدة في السوق العالمية ولديها فرصة لتحقيق المزيد من النموّ. ومن أسباب ذلك، أن الأسواق التي تبلغها المُنتجات اللبنانية تتجاوز الأسواق التي تبلغها منتجات الدول التي تنتمي إلى مجموعة الدخل نفسها. فلبنان يصدّر إلى 171 دولة مثلاً، فيما تصدّر كوستاريكا إلى 108 دول، ويصدّر الأردن إلى 156 دولة، وصربيا إلى 159 دولة.

لجهة الأسواق، تذهب 40% من الصادرات اللبنانية إلى دول شرق أوسطية، حيث تعتبر الإمارات الوجهة الرئيسية للتصدير (265 مليون دولار)، تليها سوريا (246 مليون دولار)، والسعودية (240 مليون دولار)، وذلك وفق أرقام عام 2017. وخارج المنطقة، تذهب 29% من الصادرات اللبنانية إلى أفريقيا بما في ذلك جنوب أفريقيا (317 مليون دولار)، والغابون (236 مليون دولار)، وساحل العاج (177 مليون دولار). فيما تذهب 23% من الصادرات إلى أوروبا.

تعتبر الأسواق التي يصدّر إليها لبنان متنوّعة أيضاً لناحية المنتجات الصناعية. ففي 7 من أصل 15 قطاعاً، تشكّل الأسواق الثلاثة الرئيسية للتصدير أقلّ من 40% من نطاق السوق، ما يعني أن القطاع اللبناني لا يعتمد على بعض الأسواق فقط. فعلى سبيل المثال، تشتري الأسواق الثلاثة المستوردة 20% فقط من الصناعات الأساسية، و37% من منتجات الصناعات الكيماوية، و37.4% من صادرات الأطعمة المعالجة.

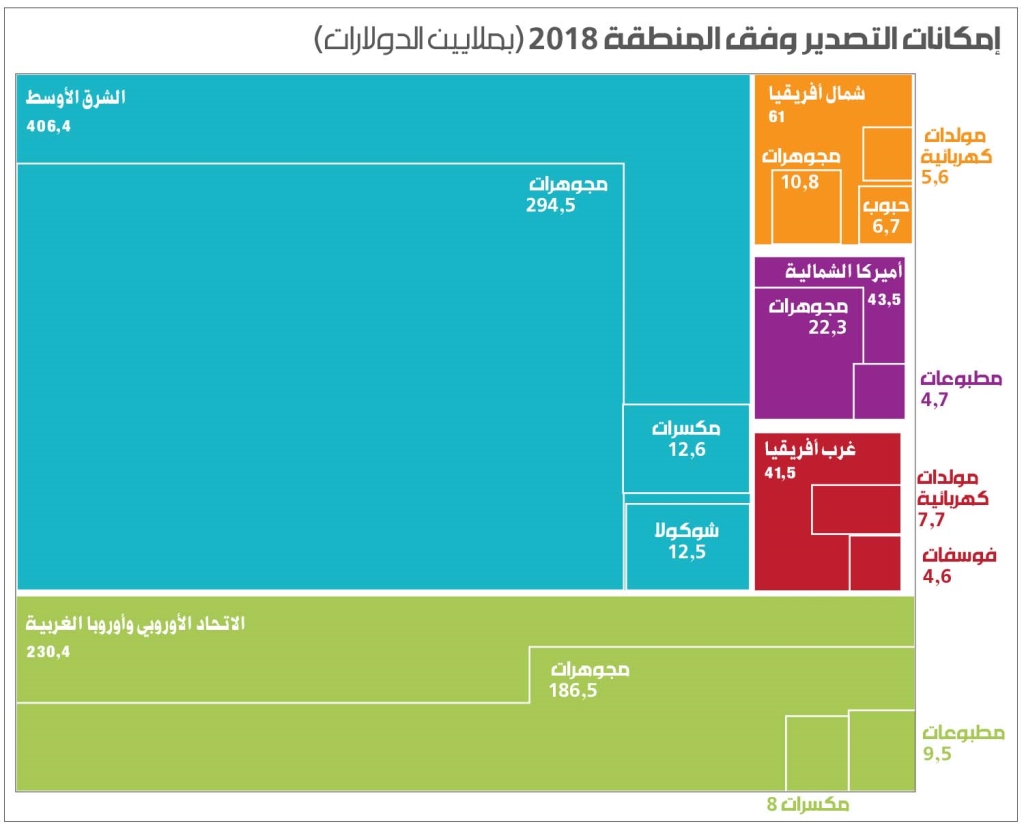

ونظراً إلى قدرة البلاد على دخول أسواق خارجية وتنامي الطلب العالمي، أظهرت دراسة «للمركز اللبناني للدراسات» أن الصادرات اللبنانية تتمتّع بإمكانيّات عالية في أسواق مختلفة. أوّلاً، يعتبر الشرق الأوسط أكبر وجهة مُحتملة للتصدير مع إمكانيّات غير مستغلّة تبلغ 406 ملايين دولار، ولكن معظم هذه الإمكانيّات محصورة بقطاع الأغذية الزراعية وبعض قطاعات الآلات والصناعات الكيماوية. ثانياً، ثمّة إمكانيّات كبيرة للتنويع إلى صادرات أكثر تعقيداً إلى شمال أفريقيا وغربها بمنتجات تشمل الآلات والمعدّات الكهربائية، بما في ذلك معدّات إنتاج الكهرباء ومنتجات الصناعة الكيماوية. ثالثاً، تنحصر الصادرات المُحتملة إلى غرب أوروبا بالمنتجات المتوسّطة التعقيد مثل الكتب المطبوعة والمكسّرات. ومن شأن التنويع نحو إنتاج منتجات أكثر تعقيداً أن يمهّد الطريق للتصدير إلى سوق غرب أوروبا. رابعاً، تعتبر أميركا الشمالية، سوقاً مُحتملة صغيرة جدّاً للتصدير لم يتمّ اختراقها بشكل كافٍ. ومن السبل المُمكنة لاختراق هذه السوق سلّة منوّعة من السلع مثل الأغذية والمشروبات، ولكن أيضاً منتجات أعلى تعقيداً من آلات ومعدّات كهربائية ومنتجات كيماوية.

في عام 2017، صدّر لبنان 1147 منتجاً إلى 171 سوقاً في العالم، علماً بأنّ 40% منها تستحوذ عليها أسواق الشرق الأوسط

باختصار، يستطيع لبنان رفع قدرته على التصدير بـ1.7 مليار دولار(1). فطالما أن هذا الأمر لا يفترض أي تغيير في هيكل التكاليف، قد تكون قيمة الصادرات أعلى حتّى إذا تراجعت كلفة الإنتاج.

بناء على ما سبق، على لبنان الاستفادة من القدرة التصديرية لقطاع التصنيع بدلاً من تجاهلها. ومن شأن تقديم الدعم والإسهامات العامّة مثل البنية التحتية والقوانين التنظيمية المناسبة للقطاعات التصنيعية الهادفة لتحسين إنتاجيتها، أن تقود إلى نموّ ملحوظ وتطورّ داخل صادرات القطاع. ويجدر بالحكومة، ممثّلة بوزارة الصناعة وجمعيّة الصناعيين اللبنانيين إطلاق نقاشات عامّة بشكل مُنتظم، حيث تتمّ بلورة سياسة تستند إلى الأدلّة بشكل مُمنهج بدلاً من اتخاذ قرارات تمليها الظروف. ولتحقيق هذه الغاية، يجب أن تستهدف هذه الاستراتيجيا أسواقاً خاصّة بمنتجات معيّنة، عبر تشجيع الإنتاج التنافسي (على سبيل المثال: تقليص تكاليف الإنتاج والتصدير) ودعم البحث والتطوير من أجل النهوض بالتنوّع نحو إنتاج أكثر تعقيداً.

* سوف نسهب أكثر في مقالتين لاحقتين في شرح هذه التوصيات

* سامي عطالله

مدير المركز اللبناني للدراسات

* نانسي عز الدين، جنى مراد

باحثتان في المركز اللبناني للدراسات

* ترجمة: لمياء الساحلي

(1) تقوم منهجية تقييم القدرة التصديرية على تقسيم الصادرات المُحتمَلة لبلد معيّن لمنتجٍ ما إلى سوق مُعيّن، بناء على ثلاثة عناصر: العرض والطلب وسهولة التجارة. وبناءً على الحاجات الخاصّة للبلد، تتوافر مقاربتان: 1) مؤشّر القدرة التصديرية أو مؤشّر إمكانات التصدير (Export Potential Indicator) الذي يخدم الدول التي تهدف إلى دعم القطاعات التصديرية القائمة، عبر زيادة صادراتها إلى أسواق موجودة وأخرى جديدة. ويحدِّد المؤشّر، المستوحى من نموذج الجاذبية في التجارة، القدرة التصديرية للمنتجات التي أثبتت الدولة المُصدّرة أنّها تتمتّع بالقدرة على المنافسة دولياً، والتي من المتوقّع لها أن تحقِّق نجاحاً على مستوى التصدير في أسواق مستهدفة معيّنة. 2) مؤشّر تنوّع المنتجات (Product Diversification Indicator) الذي يخدم الدول التي تهدف إلى تنويع وتطوير قطاعات تصدير جديدة. وبناءً على مفهوم هوسمان وهيدالغو لفضاء المُنتج، يُحدِّد المؤشّر المنتجات التي لا تصدّرها الدولة المُصدّرة بشكل تنافسي بعد، ولكن يبدو أن لديها الإمكانيّات لذلك نظراً إلى سلّة التصدير الحالية للبلد وسلل الصادرات لدول مماثلة. تتيح مؤشّرات إضافية أخرى تعكس أهداف السياسة، تحسين اختيار المُنتجات الواعدة. وقد أثبت نتائج هذه المؤشّرات أنها مستقرّة مع الوقت، محوّلة إيّاها إلى قاعدة معلومات مناسبة للاستراتيجيات الخاصّة بالصادرات المتوسّطة المدى أو لبرامج التنمية.