في عام 1923 شكّلت قضية التحكيم المعروفة بتحكيم تينوكو (Tinoco) بين بريطانيا العظمى وكوستاريكا، مثالاً لرفض الديون البغيضة في حالة خلافة الحكومة. فقد رفضت كوستاريكا احترام القروض التي قدّمها البنك الملكي الكندي للدكتاتور السابق فيديريكو تينوكو. وبعد ذلك عمد السيد «إيريك توسان» إلى تطوير هذه النظرية عبر قراءة نقديّة لشروطها، بهدف توسيع نطاقها وشمولها للدين العام غير الشرعي الناجم عن فساد السلطة السياسية والمفضي لثراء أشخاصها.

ولمّا كانت الدولة اللبنانية اليوم، تتجرّع كأس الديون المُرّة التي أثقلت الخزينة العامة وعاتق اقتصاد لبنان وشعبه وسط انهيار غير مسبوق، وفي ظل ظروف سياسية غير مستقرّة، وحصار مالي خانق، فإن قرار تعليق تسديد سندات اليوروبوندز لم يعد كافياً، نظراً لوصول الوضع الاقتصادي إلى قعر الأزمات الاقتصادية والمالية. بل أصبح طبيعياً التساؤل عن الخيارات المتاحة أمام الحكومة الجديدة للتعامل مع الدين العام؛ فهل الاستمرار بتعليق الدفع هو آخر المطاف؟ أم أن هناك مسارات قانونية أخرى تسمح للدولة اللبنانية بالتخلّص من الجزء الأكبر من دينها العام؟ ولا سيما أن هناك دولاً كثيرة في العالم سلكت هذا المسار وسبقت لبنان بالتجربة ونجحت في التخلص من معظم ديونها استناداً إلى نظرية قانونية فعّالة وصالحة للتطبيق إذ توافرت شروطها، هي نظرية الديون البغيضة.

إذاً، هل تنطبق نظرية الديون البغيضة على الدين العام اللبناني الذي تجاوز 90 مليار دولار (الدين الحكومي)، وتكييفها على أنها ديون بغيضة وشائنة، وبالتالي توسم بعدم المشروعية ما يتيح للحكومة اللبنانية الامتناع عن سدادها من دون أي تبعات قانونية عليها؟

في هذا السياق يقترح «هانلون» المقرّر الخاص الأممي لموضوع الديون العامة، أربع فئات للديون التي يمكن اعتبارها غير مشروعة بسبب أفعال المقرض، وهي:

- القروض غير المقبولة «التي تشمل القروض البغيضة أو التي مُنحت لمسؤولين معروفين بالفساد، أو التي خُصّصت لمشاريع من الواضح أنها غير قابلة للتنفيذ».

- الشروط غير المقبولة «التي تشمل أسعار الفائدة الربوية؛ وأحكام السياسات العامة التي تنتهك القوانين الوطنية».

- القروض غير الملائمة «التي تشمل القروض الاستهلاكية والقروض الممنوحة في حالات كانت المنح ستكون أكثر ملاءمة فيها».

- الشروط غير الملائمة «التي تشمل القروض المخصصة لوضع السياسات التي تتصل بسياسات غير مناسبة».

بحسب «ساك» فإن الدين يكون بغيضاً عندما يكون هناك مزيج من نظام بغيض، واستخدام سيئ للدين لا يخدم المصلحة العامة. وبشكل أكثر تحديداً يعتقد «ساك» أن النظام يحقّ له التنصّل من أي أعباء ديون أبرمها سلفه تتحقق فيه ثلاثة شروط مجتمعة:

• أن يتم التعاقد على الدين من دون موافقة السكان.

• أن يكون الغرض من الدين تحقيق مصالح خاصة ولا يحقق المصلحة العامة.

• أن يكون الدائن على علم بالشرطين السابقين (أي عدم الموافقة والغرض) عند دفع أموال القرض.

في هذا السياق، يجب دعم جهود الخبراء الرامية إلى توسيع نطاق الديون البغيضة لتشمل جميع الديون التي تتراكم وتثقل الخزينة العامة نتيجة سياسات مالية ونقدية غير واضحة وغير شفافة، ونتيجة سياسات وممارسات سياسيين فاسدين أحكموا قبضتهم على مؤسّسات الدولة ومقدراتها وشعبها وأداروا دفّة الأمور بخلفية تجارية غير وطنية، وبالتالي أفرغوا خزينة الدولة مقابل إثراء الدائنين - وهم مجموعة من السياسيين وشركائهم من أصحاب المصارف والشركات الاحتكارية الكبرى.

المقرِضون الذين يقدمون قروضاً للحكومة والتي يعرفون أنها فاسدة، يساعدون في هذا الفساد أي أن المصارف وحاكم المصرف المركزي الحالي يتحملون وحدهم مسؤولية ذلك

في الواقع، يمكن تسميته اصطلاحاً بـ«الدين الشائن»، نظراً لتجانس عبارة الشائن مع المصطلح المعتمَد من قِبل المشترع اللبناني في قانون العقوبات اللبنانية، فضلاً عن أن استعمال كلمة «شائن» تسمح للقارئ بربطها مباشرة بالجرم الشائن بمفهوم قانون العقوبات، ولهذه الدلالة أهميتها خاصة لجهة تجريم الدائن، واعتباره شريكاً ومسؤولاً جزائياً، وليس فقط مدنياً، عن الضرر الناتج عن الدين الشائن. كذلك، فإن وصف الدين البغيض بالدين الشائن ورد في بعض الشروح والتفسيرات لبعض الفقهاء القانونيين الغربيين. فالدين الشائن هو حصيلة جرائم شائنة بمفهوم قانون العقوبات اللبناني، وهو نوع مستنسخ من الدين البغيض، وينتمي إلى عائلته نظراً إلى احتوائه الشروط الثلاثة للدين البغيض. وهذا ما سنبحثه بالمعطيات في حالة الدين العام اللبناني.

* الشرط الأول: دين الدولة اللبنانية هو دين بغيض وشائن وغير مشروع وذلك استناداً إلى حجم الدين العام في لبنان. فقد نمت المديونية العامة في لبنان نتيجة السياسات الحريرية الريعية بمعدل وسطي 15% سنوياً بين عامَي 1993-2020، حتى وصل حجم الدين العام في لبنان إلى 95.6 مليار نهاية عام 2020، وكان الارتفاع الأكبر في حجم المديونية هو في السنوات بين 1992-1997 أي فترة إعمار ما بعد الحرب الأهلية. كذلك، احتلّ لبنان المرتبة السادسة في حجم دينه العام إلى الناتج المحلّي على صعيد دول العالم وبلغ في عام 2019 نحو 174.3%.

* الشرط الثاني: عدم تحقيق المصلحة العامة. إذ إن عدم تحصيل الشعب أي منفعة أو مصلحة من الدين لا يعني بالضرورة أن تكون عائدات القرض قد استخدمت بالفعل على عكس مصالح السكان. بل يكفي أنها استُخدمت بطريقة لم تساعد على تحسين ظروفهم، فأداء السياسة المالية – النقدية في لبنان يؤكّد بشكل قاطع تحقق شرط انعدام المصلحة العامة أو على الأقل الفشل في تحقيقها، بل إن ما حصل هو عمل مقصود بنية الإثراء غير المشروع لصالح المصارف على حساب خزينة الدولة وحقوق المودعين، إضافة إلى تعاظم حجم الإنفاق العام إلى 12 ضعفاً ما بين عامَي 1992 – 2019، وهذا الإنفاق هو إنفاق لخدمة الرواتب والأجور ودعم قطاعات غير منتجة، وليس إنفاقاً استثمارياً ينتج عائدات للخزينة العامة. ولبيان ذلك نستدلّ بالآتي:

1. أداء المالية العامة: بدأت الهندسات المالية في عام 2016 بفوائد مرتفعة وأكلاف باهظة، وهي مثال حيّ على السياسات المالية غير المسؤولة والمدمّرة للاقتصاد اللبناني، إذ كان بالإمكان تجنّبها، ولم تكن قدراً محتوماً، وهي كانت، بحسب اعتراف حاكم المصرف المركزي رياض سلامة، مجرد إجراءات لكسب الوقت كما صرّح حرفياً: «هذه الهندسات اضطررنا إليها ليكسب لبنان الوقت لإصلاح نفسه».

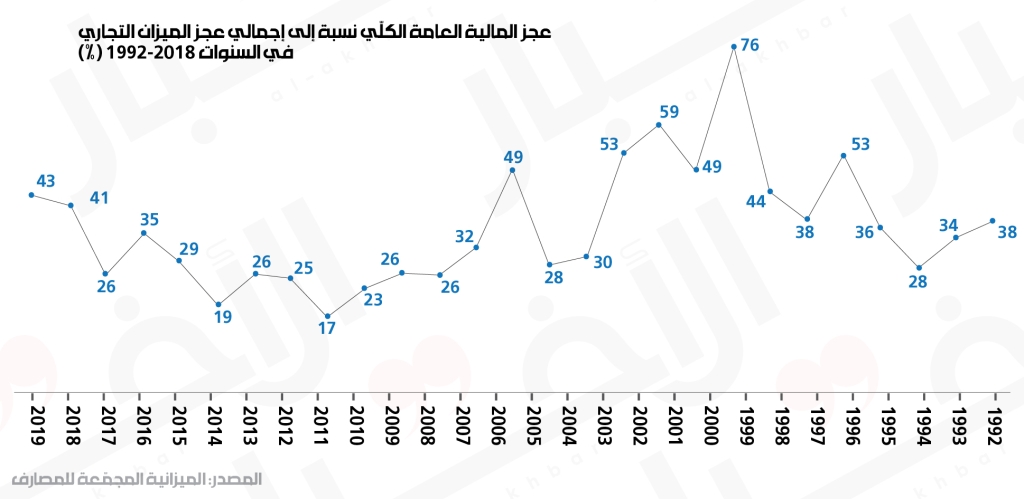

2. العجز المالي وعجز الميزان التجاري: تكشف بيانات السنوات 1992- 2018 عن وجود علاقة ما بين العجز الفعلي في المالية العامة وعجز الميزان التجاري. يقدّر معامل الارتباط بين المتغيرين بـ0.66 في السنوات 2002-2018، ويرتفع المعامل إلى 0.72 إذا أخذنا في الاعتبار الصادرات والواردات من الخدمات. ويقدّر متوسط العجز المالي الكلّي التراكمي للسنوات 1993-2018 بما يعادل 31.4% تقريباً من مجموع العجز في الميزان التجاري والذي تقدّر قيمته التراكمية بنحو 373363 مليار ليرة طوال المدّة.

3. الفوائد الزائدة: يرتبط عجز المالية العامة بعامل ثالث لا يمكن تجاهله في التنقيب عن جذور الأزمة، هو الإفراط في الاستدانة التي تشمل القطاعين العام والخاص والقطاع المصرفي. قبل عام 2002 كانت معدلات الفوائد تتجاوز نسبة 20% على سندات الخزينة لمدة 6 أشهر وسندات الخزينة على سنة.

* الشرط الثالث: علم الدائن الأكيد بأن الدين بغيض. توفّر الشرط الثالث للدين اللبناني الشائن أمر لا يحتاج إلى دليل، انطلاقاً من طبيعة الممارسات المالية والسياسات النقدية التي لا يمكن أن تحدث إلا عمداً وعن سابق تصوّر وتخطيط، فضلاً عن تماديها لسنوات طويلة. لذا فإن إثبات عِلم الدائنْ بأن الدين بغيض تؤكده أرباح المصارف وآلية إجراء الهندسات المالية المعقدة، وطبيعة العلاقة المتداخلة بين صانعي القرار السياسي والجهة المستفيدة مالياً التي أثرت بلا سبب مشروع على حساب الخزينة العامة. وفي ما يلي عرض يقدّم أدلة لا يرقى إليها شك على تواطؤ أصحاب المصارف ومسؤوليتهم:

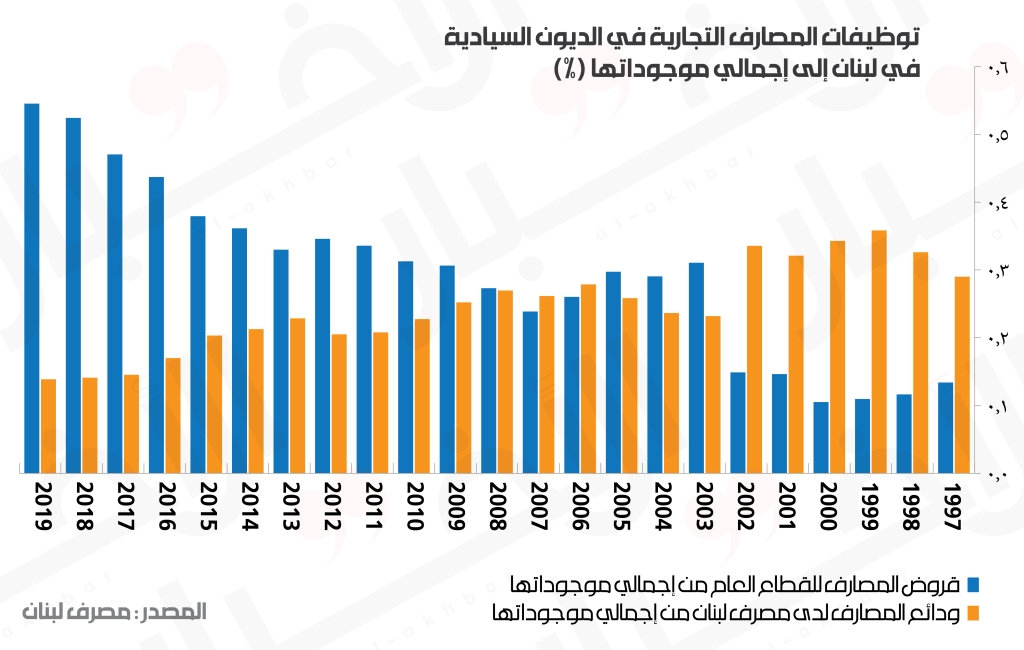

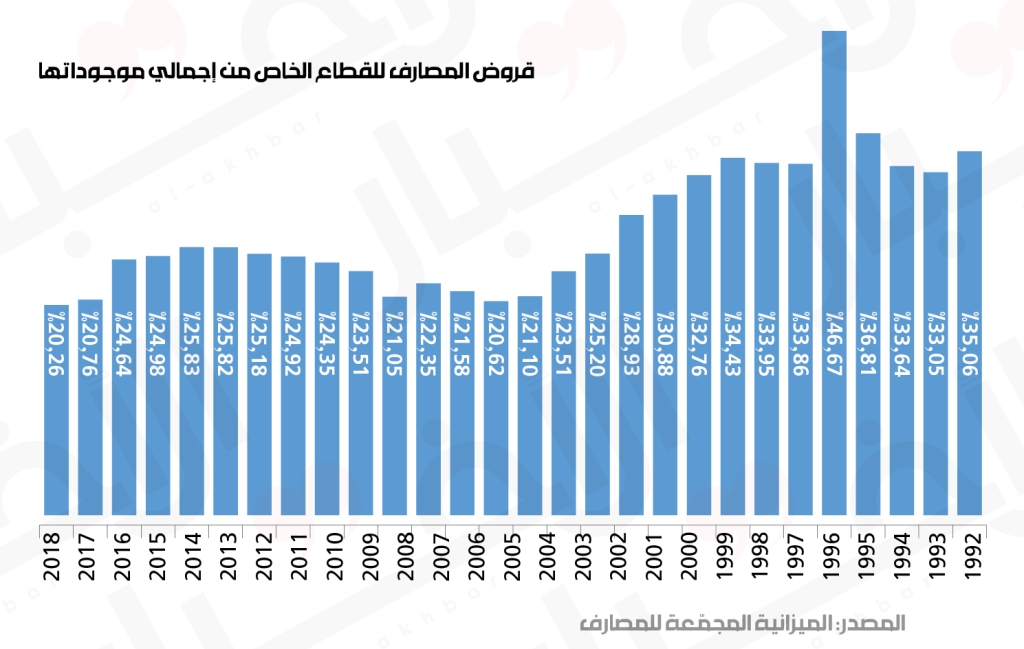

• دور المصارف التجارية في تمويل الاقتصاد ـــ الهندسات المالية ـــ تمويل القطاع الخاص: انخفض تمويل المصارف للقطاع الخاص نسبة إلى موجوداتها بنسبة 42 % بين الفترة 1992-2019، فبعدما كان تمويل القطاع الخاص يشكّل 35% من إجمالي موجودات المصارف التجارية في عام 1992، انخفض إلى 20% نهاية عام 2019. وهذا يعني أن هناك 15% من إجمالي الموجودات قد تمّ توظيفها في مكان آخر.

• دور المصارف في تمويل عجز الدولة والدين العام: وجدت المصارف طريقة أكثر ربحية عبر تمويلها للدين العام بشكل غير مباشر، وذلك عبر زيادة حجم توظيفاتها في مصرف لبنان، والتي ارتفعت لتصبح 55% من مجمل موجودات المصارف التجارية عام 2019. وهنا من الضروري الإشارة إلى أن ارتفاع النسبة من 44% عام 2016 إلى 55% عام 2019، كان نتيجة للهندسات المالية التي أجراها مصرف لبنان عام 2016 و 2017.

• تعاظم أرباح المصارف هو الدليل الأكثر وضوحاً. فهو حصيلة الممارسات البغيضة المنتجة للقسم الأكبر من الدين الشائن. كانت أرباح المصارف عام 1992 نحو 42 مليون دولار، لكنها تطوّرت بشكل سريع وغير منطقي لتصبح 2.22 مليار دولار عام 2019 (أي ما يعادل 50 ضعفاً)، وبما أن غالبية توظيفات المصارف هي إما في الدين العام أو من الودائع لدى مصرف لبنان، فمن السهل الاستنتاج أن جزءاً كبيراً من دخل المصارف هو من الدولة اللبنانية.

• أصحاب المصارف شركاء في الدين الشائن: يعتقد بعض خبراء القانون أن الدائنين مسؤولون تماماً عن دين كهذا، إذا كانوا يعرفون طبيعته البغيضة. فالمقرضون الذين يقدمون قروضاً للحكومة والتي يعرفون أنها فاسدة يساعدون في فسادهم. وبالتالي تتحمّل المصارف وحاكم المصرف المركزي الحالي وحدهما مسؤولية ذلك. ما قام به هؤلاء كان خيارهم الأول عن علم ومعرفة بعواقب ذلك على الخزينة العامة والاقتصاد الوطني. وهم يحاولون اليوم تصوير الأمر للرأي العام كما لو أن المصارف فعلت ذلك مُكرهة، بل فعلته طمعاً واستسهالاً. فهي طمعت بالفوائد السخيّة وقرّرت الإثراء من دون وجه حقّ بنحو 89 مليار دولار حصلت عليها من الدولة كفوائد على الدين العام.

هنا يرى قسم من الخبراء القانونيين المتخصّصين أن مبدأ المسؤولية المشتركة للمدينين والدائنين يقع في صميم أي نظام مالي عالمي منصف. وفي ظل توافر الوضعين في لبنان، أي نظام حكم فاسد، وديون فاسدة، نجد القاعدة الشرعية «الغَرَم بالغُنُم» واجبة التطبيق، فمن يكسب يدفع ويتحمّل نتائج فعله المجرّم بموجب جميع القوانين والشرائع السماوية والوضعية. نعم إنهم شركاء وإنهم مسؤولون عن جرائمهم بحق لبنان واقتصاده وشعبه، فهل من يحاسب اليوم؟ أم للحساب يوم آخر.

*باحث قانوني وأستاذ جامعي