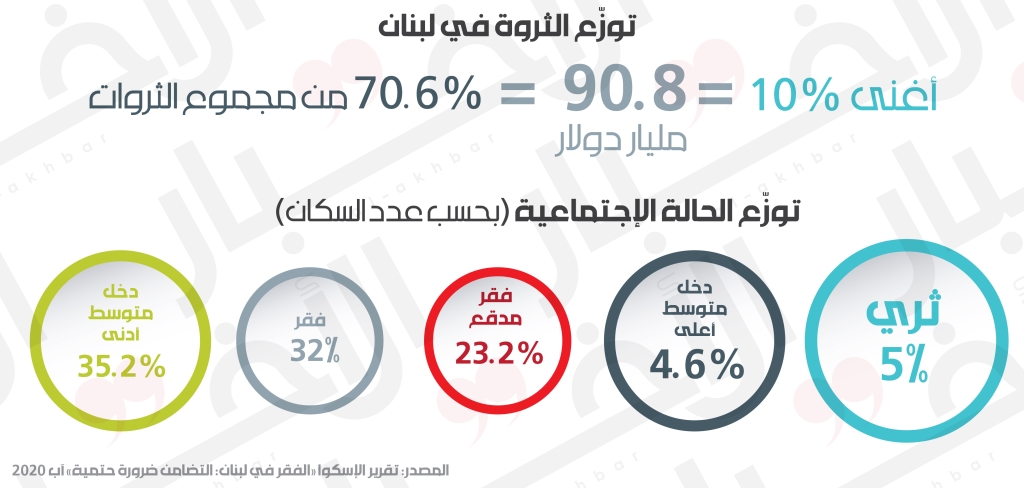

إذاً المقاربة لا يجب أن تكون «استعطافية» بالمطلق. وهذا الأمر ينعكس أيضاً على المضمون. لأنه بحسب مشروع موازنة 2021، فُرضت هذه الضريبة بشكل استثنائي ولمرة واحدة فقط وبمعدلات متدنية غير تصاعدية في بلد وصلت فيه معدلات الفائدة على الودائع المصرفية إلى مستويات أعلى من معدلات الضريبة على الأرباح. هذا الأمر يُعدّ «خارقاً» حتى في إطار الفكر النيوليبرالي المتوحّش. لذا يتطب مواجهة ذلك بإجراءات مستدامة تعكس وجود عقلية راغبة في التصحيح، لا أن تعكس نوايا في «منع المحاكمة» عن الأكثر استفادة و«التسوية» معهم ضمن الحدّ الأدنى. التصحيح لا يمكن أن يبدأ بهذا الشكل المخزي. فالشرائح التي كانت الأكثر استفادة من ريع الفائدة المُقدر بأكثر من 60 مليار دولار في آخر 10 سنوات، هي نفسها كانت الأكثر استفادة من «مزايا» النموذج الاقتصادي. هي كانت الأكثر استفادة من كل أنواع الدعم. دعم القروض السكنية، دعم قروض السيارات، دعم قروض التعليم، دعم القروض لكبريات الشركات، دعم الكهرباء، دعم المحروقات... من كان يملك أربع سيارات دفع رباعي وربما سيارة رياضية فارهة أيضاً، كان يستهلك البنزين أكثر من ذلك الذي يملك سيارة ثنائية الدفع وعادية جداً بلا أي مميزات ولا يخوّله راتبه أكثر من استعمالها كوسيلة تنقل بين مكان السكن وموقع العمل. كذلك الأمر بالنسبة إلى الكهرباء؛ لا يمكن مقارنة «سرقة التيار» التي تقوم بها الشركات الكبيرة مع التي يقوم بها الأفراد. شركة واحدة (مصنع، أو مستودع تجاري، أو حتى فيلا لزعيم ونائب) قادرة على استهلاك كهرباء كافية لتغذية حيّ بأكمله من الأفراد.

3.6%

هي حصّة ضرائب الثروة من إيرادات الضرائب الإجمالية في سويسرا في عام 2017 علماً بأنها كانت 3% في عام 2000 بحسب منظمة التعاون الاقتصادي

إذاً، ما هي هذه الضريبة؟ من يدفعها؟ ما هي مبرراتها؟ كيف انحسرت موجة وجودها ثم عادت؟

ثمة الكثير من الأسئلة التي تثيرها هذه الضريبة. فهي في الأصل، اقتطاعٌ من كل الأصول المملوكة من الأفراد ناقص الديون المترتبة عليهم. بمعنى آخر، يتم تقييم ثروة الأفراد مهما كان شكلها ومصدرها سواء أكانت حسابات مصرفية أم أسهماً، عقارات، سيارات، يخوتاً، مجوهرات، سبائك... وسواها، فإذا تجاوزت حدوداً معيّنة ترسمها الدول انطلاقاً من مؤشرات اقتصادية واجتماعية مرتبطة بالثروة والدخل، عندها تخضع لضريبة نسبية. في أوروبا، كانت هذه الضريبة رائجة إلى زمن التسعينيات. كانت تفرضها 14 دولة أوروبية منها النمسا والدنمارك وألمانيا وفرنسا. لكن في منتصف التسعينيات، بدأت هذه الدول بالتخلّي عن الضريبة على الثروة ولم يواصل فرضها سوى ثلاث دول، هي: إسبانيا، النروج وسويسرا. آخر الدول التي تخلّت عنها هي فرنسا في عام 2018 عندما استبدل بها الرئيس إيمانويل ماكرون ضريبةً على الممتلكات تطاول شرائح أفقر من المجتمع، ما اثار اضطرابات اجتماعية في الشارع الفرنسي لا تزال تداعياتها متواصلة إلى اليوم.

حيث ذهب ماكرون «إلى الحجّ»، كانت بعض التيارات الأميركية عائدة إلى طرح هذه الضريبة. فقد اقترحت السيناتورة إليزابيث وورن، مشروعاً لإعادة إدخال هذه الضريبة إلى النظام الأميركي، وتبعها في ذلك السيناتور بيرني ساندرز بطرح أكثر قسوة على الشرائح الأغنى في الولايات المتحدة. تضمّن اقتراح وورن فرض ضريبة تبلغ 6% على الأسر التي تمتلك أصولاً تفوق قيمتها الـ50 مليون دولار، بينما اقترح ساندرز أن تكون الضريبة 8% على الأسر التي تمتلك أصولاً تفوق الـ32 مليون دولار. هذا الحديث انطلق في أميركا بعد بروز التفاوت الكبير في توزّع الثروة، وهو أمر أصبح نافراً جداً في السنوات الأخيرة، فبحسب إدوارد وولف في كتابه «قرن من الثراء في أميركا»، في عام 2016 امتلك أغنى 1% من العائلات الأميركية، ما نسبته 40% من الثروة في البلد.

الحسابات الأوروبية الخاطئة

هناك آراء مختلفة حول الضريبة على الثروة في الوسطين السياسي والأكاديمي. فالدول الأوروبية التي تخلّت عنها منذ التسعينيات حتى السنوات الأخيرة، فعلت ذلك بذريعة أساسية: هذه الضريبة تهرّب رؤوس الأموال من البلاد. هذه الحجّة ضغطت على الحكومتين الأيرلندية والهولندية بشكل كبير ودفعتهما إلى التخلّص منها. أدركت هاتان الحكومتان أن لهذه الضريبة تأثيراً ضاراً في النشاط الاقتصادي أدّى إلى هجرة رؤوس الأموال وثني المستثمرين الأجانب عن الدخول إلى أسواقهما.

12.8 مليار دولار

هي قيمة الإيرادات من ضريبة الثروة %2 لو طُبّقت منذ 2010 في لبنان وهو ما يساوي تقريباً قيمة تعهدات استثمار سيدر، كما يساوي %82 من كلفة خدمة الدين الخارجي منذ عام 2011، بحسب دراسة لجمعية Oxfam

الذريعة الثانية التي استُخدمت لا تتعلق بالنشاط الاقتصادي، بل بمقارنة الكلفة الإدارية لجباية هذه الضريبة مقابل الإيرادات الضريبية. بعض الدول، اعتبرت أن هذه الضريبة تستلزم كلفة إدارية عالية مقابل إيرادات منخفضة نسبياً. فبحسب أرقام منظمة التعاون الاقتصادي لا تتخطى إيرادات ضريبة الثروة أكثر من 1% من إيرادات الضرائب الإجمالية، إلا في حالتي سويسرا (3.6%) والنروج (1.46%). في المقابل يترتب على مراقبة البيانات المتعلقة بهذه الضريبة كلفة إدارية كبيرة لأنها تحتاج إلى عدد كبير من الموظفين. هذه الحجة كانت أساسية في دول مثل النمسا وهولندا، للتخلّي عن ضريبة الثروة. لكن السبب الفعلي وراء تدني الإيرادات من هذه الضريبة، مرتبط بالتهرّب الضريبي المتاح في إطار البنية التشريعية لكل دولة. ثمة مشكلة أساسية في هذا المجال؛ تزداد احتمالات الخطأ في احتساب الضرائب، ويصعب أكثر كشف التهرّب من الضريبة بسبب تشتت مراكز التصريح عن الممتلكات، وعدم التنسيق والتعاون في ما بين الإدارات المختلفة، ما يجعل الجهاز المسؤول عن مراقبة البيانات وجمعها بشأن ثروة الأفراد أمام مهمة صعبة ومعقّدة.

وهذا ما دفع أيضاً غالبية الدول الأوروبية إلى التخلّي عن ضريبة الثروة، بحسب دراسة أعدّها إيمانويل سايز وغابريال زوكمان بعنوان «فرض ضرائب الثروة التصاعدية»، وجود نقاط ضعف كانت تعتمدها هذه الدول. ميّز الباحثان بين ثلاث نقاط؛

1- الدول الأوروبية كانت عرضة للمنافسة الضريبية والتهرب الضريبي من خلال الحسابات الخارجية (offshore accounts)، في وقت لم تكن هناك آليات لتبادل المعلومات عبر الحدود.

2- الحدّ الأدنى للخضوع لهذه الضريبة في أوروبا كان متدنياً، ما خلق مشكلة سيولة لبعض المكلفين بتأدية هذه الضريبة، لا بل إن بعضهم كان يُعدّ من الطبقة الوسطى التي لا تملك سيولة كافية لتغطية هذه الضرائب.

3- لم يتم تحديث الضرائب على الثروة في الدول الأوروبية، رغم أن الكثير منها صُمّم في مطلع القرن العشرين، وربما يعود ذلك إلى المعارضة الأيديولوجية والسياسية التي كانت تقود الحملات في مواجهة الضريبة على الثروة. وهذا يبرّر اعتماد ضرائب الثروة هناك، على التقييمات الذاتية، بدلاً من تقارير المعلومات المنهجية.

«عصرنة» ضريبة الثروة

بحسب سايز وزوكمان «أدّت نقاط الضعف الثلاث إلى (إصلاحات) قوّضت تدريجياً نزاهة ضريبة الثروة، مثل إعفاء بعض فئات الأصول كالأصول التجارية، أو معاملة تفضيلية لبعض فئات الأصول الأخرى مثل العقارات، أو إلغاء ضريبة الثروة تماماً». لذا، يقترح الباحثان ثلاثة حلول قد توفّرها «ضريبة ثروة عصرية» لمواجهة هذه المشاكل؛

- يمكن مكافحة التهرب الضريبي في الخارج بطرق أكثر فاعلية من السابق بفضل تطوّر آليات تبادل المعلومات عبر الحدود. كذلك يمكن تطبيق ضرائب الثروة على المغتربين، ما يخفف من المخاوف بشأن المنافسة الضريبية.

- يمكن لقاعدة ضريبية شاملة للثروة، تشمل الثروات المرتفعة نسبياً ولا توجد فيها معاملة تفضيلية لأي فئة من فئات الأصول، أن تقلّل بشكل كبير من احتمالات التهرّب الضريبي.

- يحدّ التطوّر التكنولوجي من مشكلة الكلفة الإدارية المترتبة على فرض هذه الضريبة. فبالاستفادة من تكنولوجيا المعلومات، يمكن للسلطات الضريبية جمع بيانات عن القيمة السوقية لمعظم أشكال ثروات الأسر واستخدام هذه المعلومات لاحتساب إيرادات ضريبة الثروة مسبقاً. هذا يخفف من احتمالات التهرّب بشكل كبير، ومن الأكلاف المترتّبة عليها.

أي ضريبة في لبنان؟

رغم أن هذه المقاربات علنية ومفتوحة للعموم، إلا أن وزارة المال في لبنان سلكت طريقاً مختلفاً لاقتراح فرض هذه الضريبة. اعتبرت الوزارة أن الضريبة يجب أن تكون «لمرّة واحدة». ومن المستغرب أيضاً ألا تشمل «ضريبة التضامن» سوى الحسابات المصرفية وإسقاط باقي الممتلكات. وهذا بحدّ ذاته يفقد مفهوم ضريبة الثروة معناها الحقيقي. فقد بدا الاقتراح وكأنه بديلٌ لحلّ يتعلق بالخسائر التي تكبّدها النظام المصرفي، أي أنه يشمل الأموال المودعة في المصارف، والتي أودعتها المصارف لدى مصرف لبنان. بمهذا المعنى، تكاد تكون عملية هيركات مقنّعة. فالأموال في المصارف لم تعد موجودة ولم يعد ممكناً تسديدها إلا من خلال طباعة النقود، لذا ما الجدوى من فرض ضريبة على هذه الحسابات سوى نقل الأموال من الحسابات الإلكترونية في المصارف إلى حسابات أخرى لدى الدولة وإطفاء الخسائر في مصرف لبنان والمصارف. هكذا تصبح الضريبة مفهوماً آنياً لمعالجة مشكلة قائمة من دون أن تكون حلّاً جذرياً يستهدف منع تفاقم اللامساواة. هناك فائدة من معالجة الخسائر المصرفية، إنما لا تبرّر تشويه ضريبة الثروة وتدمير مفهومها الاجتماعي.

وزير المال اقترح ضريبة التضامن لتُفرض على الحسابات المصرفية، متغافلاً عن باقي عناصر الثروة مثل السيارات واليخوت والعقارات وسواها

وقد تكون أيضاً طريقة جيدّة لتمويل موازنة الدولة من خلال تحويلها إلى مفهوم محاسبي يتعلق بالإيرادات. هذا ما كانت تفعله الحكومات السابقة طوال الوقت. هذا لا يلغي وجود الإيرادات للخزينة، لكن بحسب سايز وزوكمان يجب أن تكون «ضريبة عصرية». فالخزينة بحاجة اليوم إلى جباية ضرائب بالعملة الصعبة، علماً بأن أصحاب الثروات الضخمة في لبنان لديهم أملاك هائلة في الخارج. المسألة هنا باتت تتعلق بإصلاح ضريبي لا يمكن أن يكون على قياس أزمة ما. كان الأجدى بوزارة المال أن تقترح فرض ضرائب على أملاك الأفراد ضمن حدّ أدنى من الثروة يشمل الحسابات المصرفية والعقارية والأسهم والسيارات واليخوت والطائرات والمجوهرات...

كذلك، يمكن أن يكون أحد أهداف هذه الضريبة، استعادة جزء من الأموال المهرّبة إلى الخارج. وهذا يعني أنه يترتب على الدول اللبنانية السعي لإقامة اتفاقات تبادل المعلومات مع الدول التي تتواجد فيها الأملاك. كما أن أفضل أشكال هذه الضريبة هي تلك التي تشمل الثروات الأكبر بشكل حصري، ما يسهّل كشف عمليات التهرّب الضريبي ويعالج مشكلة انعدام المساواة في توزع الثروة في البلد، إذ أن هذه الفجوة كبيرة جداً، خصوصاً في ظل الأزمة الراهنة واضمحلال الطبقة الوسطى المتزايد بوتيرة سريعة.

أما مخاطر هروب رؤوس الأموال التي قد تنتج عن ضريبة الثروة فليست مبرّرة في لبنان، حيث انعدام الثقة يسيطر على كل الفاعلين الماليين والاقتصاديين. لبنان بعد انهيار نموذجه الاقتصادي، لم يعد ملاذاً آمناً للاستثمار الأجنبي، وعودة الاستثمارات لن تكون مرتبطة بوجود ضريبة على الثروة أو انعدامها، بل ستكون مرتبطة بإعادة هيكلة شاملة للاقتصاد.

إسبانيا: 2.5% على الثروة التي تفوق الـ 10.7 ملايين يورو

أدخلت إسبانيا الضريبة على الثروة في عام 1977، وأبقتها حتى عام 2008 عندما ألقت الأزمة المالية العالمية بثقلها على الاقتصاد الإسباني، فاضطرت الحكومة لإلغائها من أجل تحفيز الحركة الاقتصادية. لكنها عادت وأقرّتها لاحقاً وبشكل مؤقت، ابتداءً من عام 2011 لدعم التمويل العام، ثم حوّلتها إلى ضريبة دائمة. معدل هذه الضريبة محدّد بـ 0.2% على أصحاب الأملاك التي تفوق قيمتها الـ 700 ألف يورو، وهي تشمل الأملاك خارج إسبانيا أيضاً، لكنها ترتفع تدريجياً لتصبح 2.5% على أصحاب الأملاك التي تفوق قيمتها الـ 10.7 ملايين يورو، علماً بأن سكان العاصمة مدريد مُعفَون منها.

النروج: 348 ألف دولار هو الحدّ الأدنى للخضوع

أدخلت النروج ضريبة الثروة في نظامها الضرائبي منذ عام 1892، وتبلغ نسبتها كحدّ أقصى 0.85%، منها يذهب 0.15% إلى الحكومة المركزية، و0.7% إلى البلديات. وهي تشمل الثروات التي تفوق الـ 174 ألف دولار، لكن بالنسبة إلى المتزوجين فإن الحد الأدنى للثروة المشمولة بهذه الضريبة هو 348 ألف دولار. ولا تزال هذه الضريبة حتى الآن.

سويسرا: مكوّن مهم في النظام الضريبي

بدأت سويسرا بفرض ضريبة الثروة في عام 1840. منذ ذلك الوقت، تمثّل هذه الضريبة مكوّناً مهماً من بنية النظام الضريبي وتسديدها يعتمد على آليات ذاتية من المقيمين في سويسرا من دون وجود مؤسّسات رسمية تتّبع هذه الضريبة. السبب يتعلق بالسرية المصرفية المفروضة على حسابات المقيمين هناك إذ لا يمكن للدولة الولوج إلى معلومات الحسابات المصرفية إلا في حالات الجريمة. وتتمتع الدولة السويسرية بنظام ضريبي لامركزي. كل كانتون يجبي ضريبة الثروة الخاصة بمقيميه، ومعدلات الضريبة تختلف بين كانتون وآخر، لكنها تُراوح بين 0.3% و1% من صافي الثروة. وهي تميل إلى الارتفاع في المناطق الناطقة بالفرنسية غرباً، وإلى الانخفاض في الكانتونات الناطقة بالألمانية وسط سويسرا. ويُراوح الحد الأدنى لثروات الأفراد الذين تشملهم الضريبة بين 50 ألف دولار و252 ألف دولار.

اشترك في «الأخبار» على يوتيوب هنا