أنقر على الرسم البياني لتكبيره

انهيار الثقة

خلال 12 شهراً مضت، تضخّم حجم الكتلة النقدية بمفهومها الضيّق (narrow money) والمتمثّلة بكتلتي (M0) و(M1)، بشكل غير مسبوق (ارتفعت M0 بنسبة 297%)، بينما انحسرت كتلة العرض النقدي بمفهومها الواسع (broad money)، والمتمثّلة بكتلتَي (M2) و(M3).

ماذا تعني هذه المصطلحات وكيف تتفاعل مع بعضها البعض وما هي الاستنتاجات التي يمكن الاستدلال عليها من هذا التفاعل؟

- كتلة (M0) هي كميّة النقد المتداول، أي حجم قيمة الأوراق النقدية المتداولة في السوق.

- كتلة (M1) هي كميّة النقد المتداول مضافاً إليها مجموع الحسابات الجارية (على أنواعها).

- كتلتا (M0) و(M1) تمثّلان الكتلة النقدية الضيقة، أي الأموال التي يُمكن تسييلها بشكل سريع.

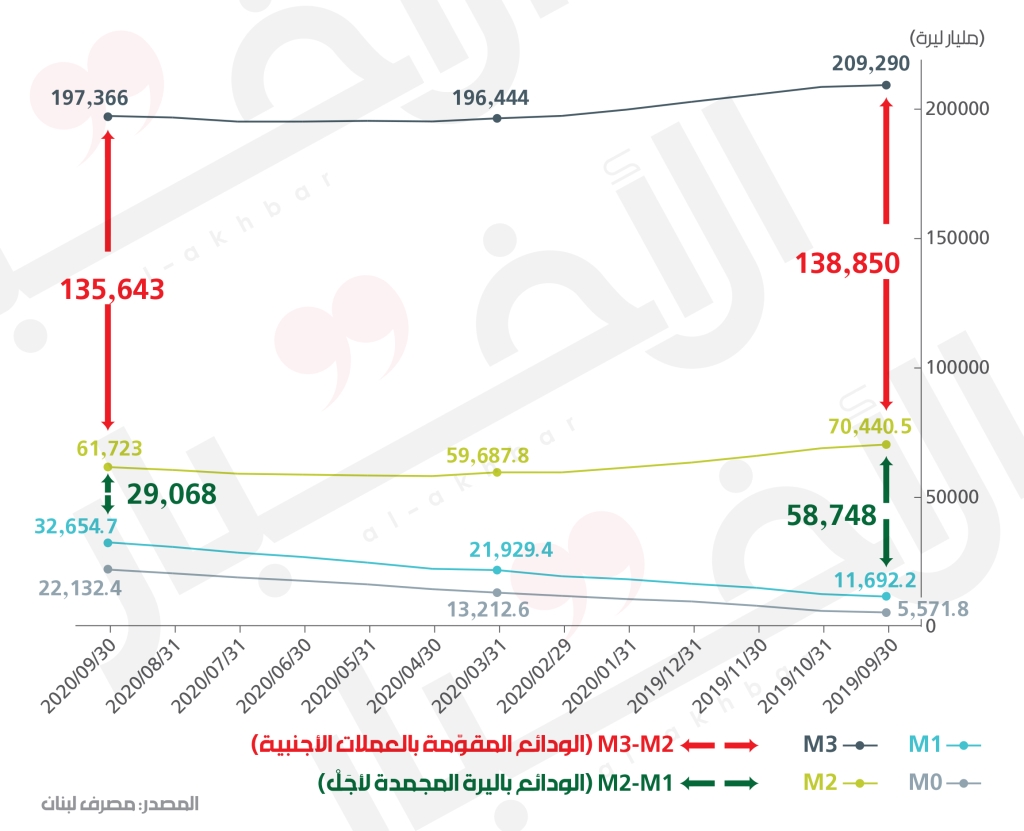

منذ بداية الأزمة في أول تشرين الأول 2019 ازدادت كمية النقد المتداول (M0) من 5500 مليار ليرة إلى نحو 22100 مليار ليرة في بداية تشرين الأول 2020 (وصلت إلى 27277 مليار ليرة في آخر رقم متاح في منتصف تشرين الثاني)، أي بزيادة نسبتها 297%. أما كتلة (M1) فقد ازدادت خلال الفترة نفسها من 11700 مليار ليرة إلى 32600 مليار ليرة، أي بزيادة نسبتها 179%. هذا التغيّر الكبير يدلّ على تمويل مصرف لبنان للعمليات المصرفية الداخلية (مثل استحقاقات الودائع المجمّدة وتحوّلها إلى حسابات جارية، سحب الحسابات الجارية) من خلال إصدارات الليرة. كما يمكن الملاحظة بأن وتيرة تضخّم كتلة النقد المتداول أسرع من وتيرة تضخّم كتلة الـ(M1)، ما يعني أن الأموال تخرج من الحسابات في المصارف إلى أيدي الناس، وهذا أمر طبيعي يعود إلى انهيار ثقة الأفراد بالمصارف، ولذا يتوقّع أن يستمرّ الاتجاه نفسه في الفترة المقبلة.

أداة الدولرة

- كتلة (M2) تضمّ، بحسب تقارير blominvest وcredit libanais، كتلة الـ(M1) بالإضافة إلى الودائع المجمدة لأجَل (أو المدخرات في المصارف) بالليرة اللبنانية.

- كتلة (M3)، بحسب التقارير نفسها، تضم كتلة الـ(M2) مضافاً إليها الودائع المقوّمة بالعملات الأجنبية (الدولار بشكل أساسي).

في بداية تشرين الأول 2019 كانت كتلة الـ(M2) تبلغ 70440 مليار ليرة لكنها انخفضت في بداية تشرين الأول 2020 إلى 61723 مليار ليرة، أي بانخفاض نسبته 12.38%. أما كتلة (M3) فقد تقلصت خلال الفترة نفسها من 209290 مليار ليرة إلى 197366 مليار ليرة، أي بانخفاض نسبته 5.7%.

الفرق بين كتلتي (M2) و(M1) يمثل الودائع المجمّدة لأجَل بالليرة اللبنانية. هذه الودائع انخفضت بنحو 30 ألف مليار ليرة. لا يمكن تفسير هذا الانخفاض إلّا من خلال أمرين:

- تحوّل الودائع المجمدة بالليرة إلى حسابات جارية أو إلى أموال خارج المصارف، وهذا الأمر لوحظ حدوثه بشكل واضح من خلال ارتفاع كتلتَي النقد في التداول وكتلة الـ(M1).

- تحويل الودائع المجمّدة والمقوّمة بالليرة إلى ودائع مقوّمة بالدولار. وهذا الأمر كان واضحاً من خلال تغيّر تركيبة الودائع في المصارف اللبنانية التي كانت في تشرين الأول 2019 نحو 68% بالدولار و32% بالليرة، بينما أصبحت في تشرين الأول 2020 نحو 78% بالدولار و22% بالليرة (ارتفعت مستويات الدولرة في الأيام الأخيرة إلى 82% مقابل 18% لليرة). لكن التغيّر في تركيبة الودائع لم يأتِ فقط بسبب تحويل حسابات الليرة إلى دولار، بل هناك عامل إضافي يتعلّق بتقلّص قيمة الودائع الكليّة من 199000 مليار إلى 170500 مليار ليرة. لكن التقلص في ودائع الليرة كان بوتيرة أكبر من تقلص ودائع الدولار. فقد انخفضت ودائع الليرة بنحو 40% من 63000 مليار ليرة إلى 38000 مليار ليرة في مقابل انخفاض ودائع الدولار بنحو 3% فقط من 90.21 مليار دولار إلى 87.5 مليار دولار، وهذا يتّضح من خلال انخفاض الفرق بين كتلتي M3 وM2 (يساوي الودائع المقوّمة بالعملات الأجنبية) بنحو 4000 مليار ليرة.

تذويب المدّخرات

قد يكون هذا التفاوت بين تقلّص الودائع بالليرة والودائع بالدولار أمراً طبيعياً في ظلّ القيود على سحب الدولار. حالياً لا يمكن سحب أيّ من الدولارات المودعة سابقاً إلا بالليرة اللبنانية وعلى سعر منصّة مصرف لبنان المحدّد بـ3900 ليرة مقابل الدولار الواحد، لكن هذا الأمر يفرض استنتاجات واضحة:

- يجري تحويل الودائع من الليرة إلى الدولار، لكن في الواقع، تأتي هذه الدولارات من مصرف لبنان مقابل ليرات الزبائن المودعة في المصارف. مصرف لبنان يبيع دولارات لا يمكلها ولا يمكنه تسديدها إلّا على سعر المنصّة، بينما هذه الدولارات عندما تصبح في المصارف تودع إجبارياً في حسابات الزبائن مجمّدة لمدّة تفوق سنة، وبالتالي يصبح على المصرف لزاماً إعادة توظيف الدولارات لدى مصرف لبنان. لكن لماذا تستمر المصارف بهذه العمليات؟ الاحتمال الأكثر ترجيحاً هو أن المصارف تشتري وقتاً بتحويل الودائع بالليرة إلى حسابات دولار مجمدة برعاية ودعم مصرف لبنان. بهذا السلوك هي تخفّف الكتلة النقدية المعرّضة للتسييل (أي المعرّضة لإخراجها من المصارف)، لكن حجم الخسائر لدى مصرف لبنان يزيد أيضاً لأنه يحمل دولارات إضافية هي التزامات تجاه المصارف. هو أصلاً لا يمكنه أن يدفع الالتزامات السابقة، لكنه يفضّل تحويل كل شيء في السوق إلى ليرة كسياسة عامة تقلّص المدّخرات والودائع وتُلهب التضخّم.

اشترك في «الأخبار» على يوتيوب هنا