الذهب اللبناني في «بيان» غير موثوق وغير شفاف

أصدر مصرف لبنان، الأسبوع الماضي، بياناً يقول فيه الآتي: «يُعلن مصرف لبنان عن إنجاز عملية التدقيق في موجودات خزنة المصرف من الذهب (سبائك ونقود معدنية) التي أجرتها شركة تدقيق عالمية متخصّصة ومحترفة في هذا المجال، تم اختيارها وتكليفها من قبل مفوض المراقبة الخارجي للمصرف وبالتنسيق والتوافق مع صندوق النقد الدولي. تأتي هذه الخطوة بناء على طلب صندوق النقد الدولي وتعزيزاً للشفافية في موجودات مصرف لبنان. تبيّن لهذه الشركة بعد استكمال عملية التدقيق أن موجودات خزنة مصرف لبنان من الذهب (سبائك ونقود معدنية) مطابقة تماماً، كمّاً ونوعاً، للقيود المسجّلة في السجلات المحاسبيّة لمصرف لبنان».بالأرقام

286.6 طن

هي كمية الذهب التي يملكها لبنان وهي موزّعة على أو 10.116.572 أونصة بعضها سبائك وبعضها عملات نقدية وأشكال أخرى

42

هو رقم القانون الذي صدر عام 1986 لحماية الذهب وينصّ على: «منع التصرّف بالموجودات الذهبية لدى مصرف لبنان أو لحسابه، بصورة استثنائية، مهما كانت طبيعة هذا التصرّف وماهيته، سواء أكان ذلك بصورة مباشرة أم غير مباشرة»

مضمون البيان يثير الشكوك لأنه يتحدث عن «خزنة» مصرف لبنان حصراً، وعن قيود محاسبية لا أحد يعلم عنها شيئاً. فالثابت والأكيد أنه تم تهريب قسم من مخزون الذهب إلى الخارج منذ بداية الحرب الأهلية في لبنان. بحسب دراسة لـ«مواطنون مواطنات في دولة»، فإن «القسم الأكبر من الذهب اللبناني محفوظ في قلعة «فورت نوكس» في الولايات المتّحدة، بعدما بدأت عمليات نقل الذهب إلى الخزائن الأميركية منذ أواخر الثمانينيات، وهو ما يجعل احتياط الذهب اللبناني خاضعاً للسيادة الأميركية». فما جرى تدقيقه، سواء بالتعاون مع صندوق النقد أو من دونه، لا يوحي بوجود أي شفافية من قبل مصرف لبنان، بل هو يزيد الشبهات حول مصير الذهب. فإذا كانت الكميات في خزنة مصرف لبنان مطابقة تماماً للقيود المحاسبية، تصبح الشكوك متمحورة حول الآتي: هل الذهب المحفوظ في أميركا مسجّل في القيود المحاسبية؟ أم أن عملية التدقيق لم تشمل سوى الذهب الموجود في الخزنة المحلية، وبالتالي فإن احتياطي لبنان الإجمالي من الذهب لم يخضع للتدقيق، ومصرف لبنان يدّعي شفافية غير موجودة؟

المهم في هذه المسألة أن البيان لم يقدّم إجابة حقيقية لما هو عليه الوضع. فقوى السلطة، وعلى مدار سنوات الأزمة الثلاثة الماضية، بدّدت أكثر من 20 مليار دولار من الاحتياطات بالعملات الأجنبية. حالياً لم يبق في محفظة مصرف لبنان أكثر من 10 مليارات دولار من ضمنها مبالغ اشتراها في السوق بليرات لبنانية طبعها، أي أنه سجّلها خسائر مستقبلية تضاف فوق سجل ضخم من الخسائر المستقبلية التي راكمها على مدى السنوات الماضية.

تسجّل هذه الخسائر في بندين ضمن ميزانية مصرف لبنان: الأصول الأخرى، والأصول الناتجة من عمليات على أدوات مالية. تبلغ قيمة الخسائر الإجمالية في هذين البندين نحو 153791 مليار ليرة، وهي مسجّلة وفق سعر صرف يبلغ 1507.5 ليرات وسطياً، أي أنها تبلغ 102 مليار دولار. الذهب في ميزانية مصرف لبنان، سُجّل بتاريخ 15/11/2022 بقيمة 16.37 مليار دولار، أي أنه يوازي 16% من الخسائر المؤجلة في ميزانية مصرف لبنان، ويوازي أيضاً 41% من الدين العام بالدولار البالغ 39.8 مليار دولار في نهاية حزيران 2022، ويعادل 81% من مجموع من أنفقته قوى السلطة في السنوات الثلاثة الماضية.

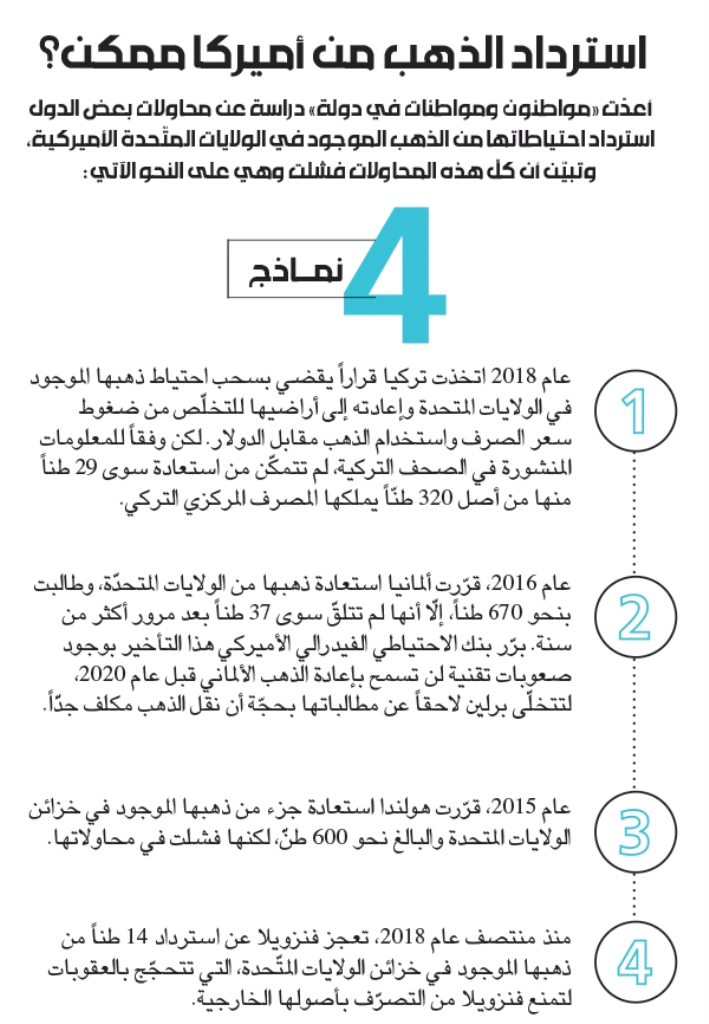

بهذا المعنى، لا تظهر جدوى من استكمال الحديث عن مصير الذهب قبل صدور بيان فعلي موثوق بأن الذهب موجود بكامله، وهذا يتضمن أيضاً الأخذ في الاعتبار تجربة بعض الدول الفاشلة في استعادة الذهب المحفوظ في الولايات المتحدة الأميركية، وعندها يمكن الانطلاق في النقطة الثانية من النقاش المتعلقة بالأهداف التي يفترض رسمها قبل المباشرة في استعمال الذهب.

هل الذهب المحفوظ في أميركا مسجّل في قيود «المركزي»؟

الكمية المتوافرة، والأهداف المتوخاة، يفترض أن ترسمان صورة واضحة لاستعمال الذهب. فإذا كانت قوى السلطة تسعى أن تستعمل الذهب عند نفاد احتياطات مصرف لبنان بالعملة الأجنبية، أو سيولته بالعملة الأجنبية القابلة للاستعمال، فهذا يعني أن الاستعمال سيكون على شاكلة الاستعمال الآني: التبديد هباءً بلا رؤية ولا هدف.

هجرة نحو الشرق

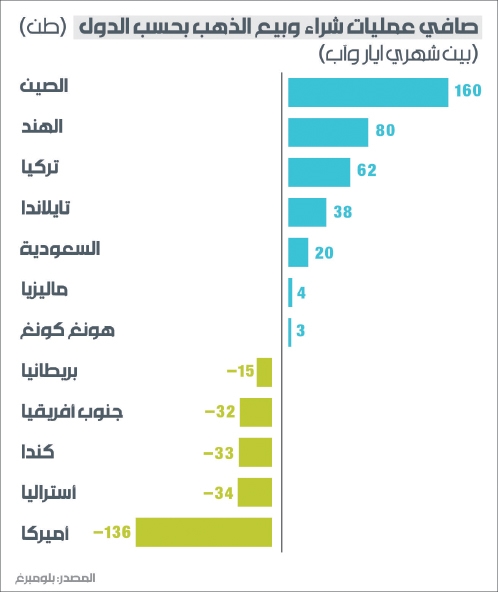

يشهد الذهب موجة هجرة نحو الشرق تاركاً الغرب وخزائنه. لا يُعدّ الأمر ظاهرة حديثة، إنما وتيرتها تتسارع في الفترة الأخيرة. ففي الأشهر الماضية، انتقلت كتلة كبيرة من الذهب المخزّن في الدول الغربية نحو بلدان الشرق. وبحسب أرقام نشرتها بلومبيرغ، فإنه بين شهرَي نيسان وتشرين الأوّل الماضيين، سجّل هروب نحو 527 طناً من الذهب من خزائن نيويورك ولندن، فيما استحوذت دول آسيا على أكبر حصّة من هذه الهجرة «الذهبية». الصين تصدّرت لائحة الدول الشارية واستحوذت على نحو 160 طناً بين شهرَي أيار وآب الماضيين، تليها الهند التي اشترت 80 طناً في نفس الفترة، وتركيا التي اشترت 62 طناً.

تزامنت هذه الظاهرة مع تطورات الأحداث العالمية، لا سيما الحرب الروسية الأوكرانية. لكن يكتسب الأمر أهمية أكبر انسجاماً مع إستراتيجيات الدّول الشارية، وأبرزها الصين التي تملك طموحات اقتصادية واسعة. فهي المنافس الوحيد للاقتصاد الأميركي في هيمنته العالمية، وهي بالفعل تحت عقوبات أميركية في بعض القطاعات الحيوية لها، كما أنها معرّضة لعقوبات أوسع قد تصل لاستهداف احتياطاتها بالعملات الأجنبية. أيضاً هناك الهند وتركيا وسواهما. كلها دول ذات طموحات اقتصادية رأت ما حصل مع روسيا عندما حاصرها الغرب اقتصادياً. فما تفعله هذه الدول هو شراء ضمانة لحماية اقتصادها ومجتمعها من سيناريو مماثل من خلال اقتناء الذهب كإحتياطيّ متين يحمي العملة المحلية والاقتصاد.

أيضاً سُجّل إقبال الأفراد على بيع المعدن الثمين تناغماً مع رفع معدلات الفائدة وانخفاض سعر الذهب. لذا، هناك اتجاه عام في دول الغرب لبيع سبائك الذهب واستثمار دولاراتهم في سندات الخزينة الأميركية والاستفادة من عوائد فوائدها المرتفعة. في المقابل، انعكس الأمر في دول الشرق حيث برزت معايير استثمارية بخلفيات مناقضة. ففي المعرفة الاقتصادية التي تحكم سلوك الشرق ومجتمعاته، لا يزال الذهب أصلاً مهماً لحفظ الثروة. لذا، عندما ينخفض سعره، يسود اتجاه شرقي للاستثمار في المعدن الأصفر، وشرائه بسعر منخفض.

أصبح الذهب أصلاً غير مرغوب فيه غرباً

وربما يعود هذا الأمر، أيضاً، إلى الاختلاف الجذري بين الأنظمة الاقتصادية الشرقية والغربية. فمع دخول الغرب إلى العصر النيوليبرالي، وتحوّل أسواقه نحو «الأَمْوَلة»، أصبح الذهب في الغرب أصلاً غير مرغوب فيه، لأنه بات يعتبر من الأصول التي لا تدرّ العوائد بعكس الحال في الأسواق الشرقية. في الوقت نفسه، لم تشهد الدول الشرقية تحوّلاً، أو على الأقل ليس تحوّلاً كاملاً، نحو «الأَمْوَلة» كما حصل في الغرب. لذلك، لا تزال الأصول التقليدية مثل الذهب تُعتبر في هذه الاقتصادات أصولاً لحفظ الثروة، تلجأ إليها الحكومات الشرقية والأفراد من المستثمرين.

الملاذ الآمن

على وقع موجات «التشديد النقدي» التي اتبعها الاحتياطي الفيدرالي الأميركي، أي رفع أسعار الفائدة على مدى جولات متتالية انطلقت في مطلع 2022، اختلّ التوازن في النظام النقدي العالمي؛ تلقّت جميع عملات العالم، باستثناء اليوان والروبل، ضربات متتالية أدّت إلى تدنّي قيمها مقابل الدولار. أيضاً انخفض سعر الذهب. السبب يعود إلى التأثير المزدوج لرفع أسعار الفائدة الأميركية؛ إذ باتت سندات الخزينة الأميركية تستقطب رؤوس الأموال من كل الأسواق، ما انعكس زيادة في الطلب على الدولار وارتفاع في سعره مقابل باقي العملات. أيضاً أدّى ذلك، إلى دفع المستثمرين نحو هجرة الأصول غير المدرّة للعوائد مثل الذهب والمعادن الثمينة الأخرى، والاستثمار في أصول ذات عوائد مرتفعة مثل سندات الخزينة الأميركية، ما أدّى إلى انخفاض سعر الذهب.

رغم انخفاض سعر المعدن الأصفر، إلا أن اهتمام المصارف المركزية حول العالم، تحوّل إلى شراء الذهب. ففي الفصل الثالث من السنة الجارية، سجّل معدّل استحواذ المصارف المركزية على الذهب أعلى مستوى منذ عام 2000، بحسب تقرير صادر عن «مجلس الذهب العالمي» - وهو منظمة عالمية تتابع كل حلقات قطاع الذهب، من التعدين إلى الاستثمار، «بهدف تحفيز الطلب على هذا المعدن واستدامته». ويوحي تقرير المجلس، بأنه في نهاية السنة الجارية سيتم تسجيل أعلى معدّل شراء سنوي للذهب منذ مدّة طويلة. إذ إن أوّل ثلاثة فصول من هذه السنة سجّلت معدّلاً أعلى من معدلات السنوات العشر الأخيرة بكامل فصولها. وقد تكون الأرقام أعلى، وخصوصاً أن بعض الدول، كروسيا والصين، لا تصرّح بمشتريات مصارفها المركزية من الذهب، أو على الأقل لا تقدم تصريحها بشكل فوري.

عملياً المصارف المركزية لجأت إلى الذهب، خوفاً من انعدام الاستقرار في الأسواق النقدية. فمع معدلات التضخّم المرتفعة، والإجراءات التي تتخذها المصارف المركزية الكبرى بقيادة الاحتياطي الفيدرالي الأميركي، تجعل باقي المصارف المركزية في موقع الخوف على عملاتها من الاهتزاز. لذا، لجأت هذه الأخيرة إلى ما كان يُعدّ الاحتياطي النقدي التاريخي، أي الذهب، للحفاظ على قيمة عملاتها كما كان الحال في زمن «معيار الذهب»، حين كان الذهب هو الداعم الأساسي لقيمة العملات. ولهذا الأمر أسبابه السياسية أيضاً، إذ إن الاستيلاء على احتياطيات روسيا بالعملات الأجنبية المخزنة في مصارف حول العالم، أثار قلقاً مبرراً بأن الأمر قد يتكرر، وباتت الخيارات مقتصرة بالعودة إلى الاحتياط الذهبي.

حماية محلية

ما زال الذهب يشكّل قيمة يُنظَر إليها كثروة احتياطية يمكن استخدامها في مواجهة الأزمات الطارئة أو في حالات التوقّف عن سداد الدين. لكن الحماية التي منحت للذهب في لبنان بواسطة القانون 42، تقتصر على الحماية المحلية حيث يطبق القانون اللبناني وليس في الخارج. فإلى جانب وجود قسم من الذهب لا نعرف حجمه بالضبط، في الولايات المتحدة حيث فشلت بعض الدول في عمليات الاسترداد، فإن الدولة اللبنانية «تخلّت عن سيادتها على موجوداتها الخارجية عام 1996 عندما أقرّ مجلس النواب اتفاقية عقود إصدار سندات الدين بالعملات الأجنبية (يوروبوندز)، والتي تنصّ في أحد بنودها على قبول الدولة اللبنانية الخضوع لقوانين محاكم نيويورك المدنية لحلّ أي نزاع بينها وبين دائنيها في حال تخلّفها عن سداد ديونها بالعملات الأجنبية» وفق دراسة «مواطنون ومواطنات في دولة». فهذا يعني أن الذهب اللبناني خاضع للولاية القضائية الأميركية.