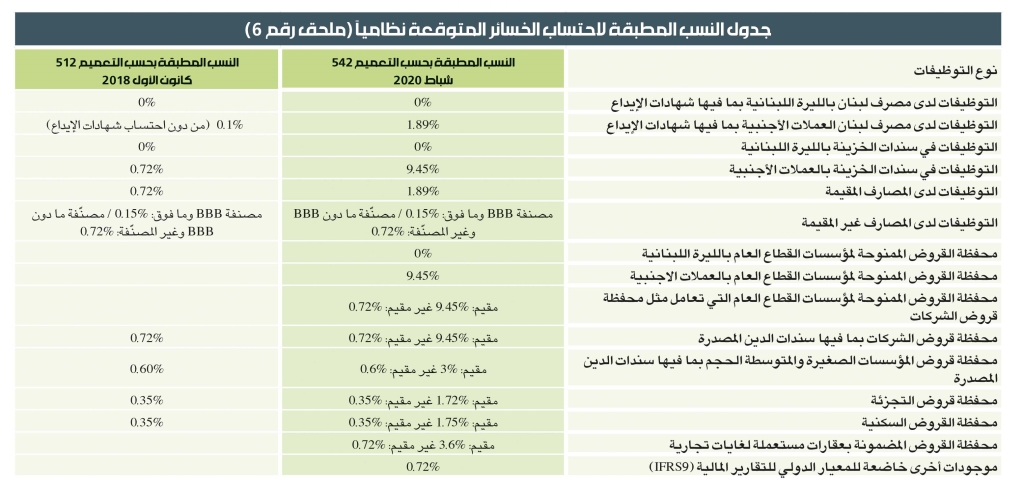

وقد نصّ التعميم 542 على الآتي: «يجب ألا تتجاوز نسب الخسائر الائتمانية المتوقّعة على حافظ التوظيفات لدى مصرف لبنان بالليرة اللبنانية وبالعملات الأجنبية، فيما فيها شهادات الإيداع والتوظيفات في سندات الخزينة بالليرة اللبنانية وبالعملات الأجنبية، نسب الخسائر الائتمانية المحتسبة نظامياً المذكورة في الملحق رقم 6 المرفق بالقرار الأساسي 6939 تاريخ 25/3/1998 المتعلق بالإطار التنظيمي لكفاية رساميل المصارف العاملة في لبنان، وذلك لعامَي 2019 و2020».

ونصّ التعميم 543 على تعديل الملحق رقم 6 المتعلق بنسب الخسائر النظامية المحتسبة على توظيفات المصارف (انظر الجدول المرفق) محدداً خسائر بنسبة 1٫89% على توظيفات المصارف بالعملات الأجنبية لدى مصرف لبنان، رغم أن هذه التوظيفات تمثّل المصدر الأكبر للخسائر في القطاع المصرفي نظراً إلى كبر حجمها وطبيعتها بالدولار الأميركي (تُقدّر قيمة هذه التوظيفات بنحو 89 مليار دولار أو ما يوازي 78% من ودائع المصارف في مطلع عام 2020).

إذاً، المسألة تتعلق بكيفية احتساب الخسائر، وبمدى تأثيرها على رساميل المصارف. فالخسائر تُغطّى أولاً بالرساميل، ما يوجب على المصارف أن يكون لديها رساميل كافية لتغطية وشطب الخسائر المتوقعة. يشار إلى هذا الأمر في المعايير الدولية بعبارة «معدلات كفاية الرساميل». ومن دون الدخول في تعقيدات احتساب معدلات كفاية الرساميل، فإنه في المجمل يجب أن تكون الرساميل بكل مستوياتها (المستوى الأول والثاني ورأس المال المساند وسواها)، بحدود 10٫5%. وبالتالي، كلما انخفضت قيمة الخسائر، انخفضت قيمة المبالغ المشطوبة من الرساميل، وانخفضت أيضاً قيمة المؤونات الإضافية التي يجب تأمينها لتغطية النقص في الرساميل وتلبية المعيار الدولي لكفاية رأس المال.

بهذا المعنى، تصبح معركة تحديد الخسائر وتوزيعها مسألة واضحة في إطار ميزان القوى الحالي. كذلك يُفسّر هذا الأمر لجوء مصرف لبنان في شباط 2020 إلى خطّة خاصة به لاحتساب الخسائر بطريقة مغايرة بواسطة التعميمين 542 و543، ثم إجراء تعديلات عليهما لم تنشر بعد (بسبب تعيين نواب الحاكم ولجنة الرقابة على المصارف)، بل قرّر سلامة تحميل هذه التعديلات التي أعدّها هو، إلى لجنة برئاسة نائب الحاكم بشير يقظان ودسّ فيها ثلاثة أعضاء من جمعية المصارف (!)

المهمّة الأساسية لهذه اللجنة، بحسب قرار سلامة، إعادة هيكلة القطاع المصرفي انطلاقاً من دراسة تعديل القرار الأساسي رقم 12713 والقرار الأساسي رقم 6939؛ الأول يتعلق بتطبيق المعيار الدولي رقم 9 (IFRS9) ابتداءً من 1/1/2018 (يحدّد هذا القرار منهجية احتساب الخسائر المتوقعة على توظيفات المصارف وآلية تكوين المؤونات عليها، وقد فوضت المادة 18 منه إلى مفوضي المراقبة «إبداء رأيهم بمدى تقيّد المصارف والمؤسسات بمتطلبات المعيار الدولي 9 عند إعداد التقارير المطلوبة منهم بموجب المرسوم 1983 تاريخ 1971»). والثاني، أي القرار 6939، يتعلق بالإطار التنظيمي لكفاية الرساميل ويحدّد نسب الملاءة والاحتياطات وتوزيع الأرباح وأوزان المخاطر ونسب الخسائر...

تكليف لجنة برئاسة بشير يقظان هو محاولة لكسب الوقت، بحثاً عن طرق إبقاء المصارف المفلسة في لبنان «زومبي» مقابل إطفاء الخسائر برفع معدلات التضخّم

إذاً، هذان التعميمان يمثّلان جوهر مقاربة سلامة والمصارف، التي تنطلق من تحديد الخسائر كمدخل لتوزيعها وشطبها وتحديد الرساميل الإضافية المطلوبة للحفاظ على بنية الملكية في المصارف. وبهذا التكليف، وبالتوازي مع النقاشات الدائرة في رئاسة الحكومة حول تحديد الخسائر وتوزيعها، بات واضحاً أن سلامة عاد إلى قيادة دفّة إعادة هيكلة الديون والتحكّم بنتائجها في إطار هدف أساسي يتعلق بكيفية الحفاظ على بنية المصارف الحالية من دون إجبارها على تأمين رساميل إضافية بحجم كبير كالمفروضة بحسب خطّة الحكومة (14 مليار دولار).

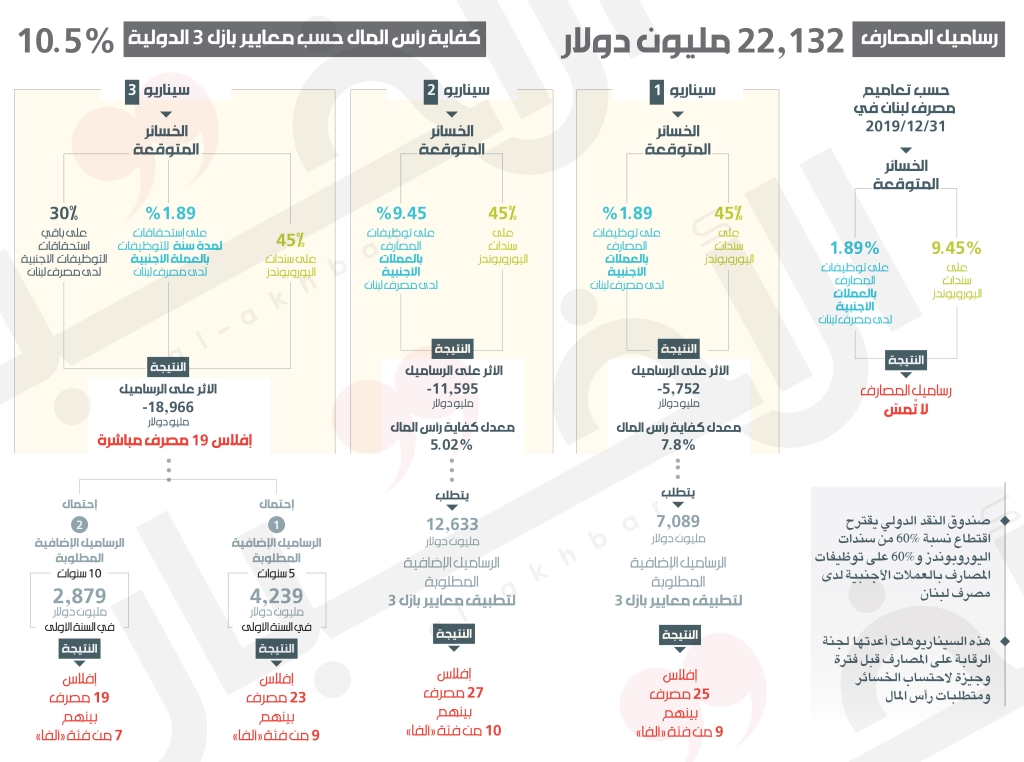

لكن الأرقام تخالف سلامة ولا تطاوعه. فقد أعدّت لجنة الرقابة على المصارف احتمالات عدّة لاحتساب الخسائر وأثرها على معدلات كفاية رأس المال ومتطلبات زيادة الرساميل. وتبيّن أن أدنى المعايير المعتمدة تتطلب رساميل إضافية بقيمة 7 مليارات دولار لتعويم 25 مصرفاً مفلساً من بينها 9 مصارف مصنّفة من فئة «ألفا». أما السيناريو الذي تحبّذه المصارف، أي توزيع الخسائر على مدى زمني طويل يُراوح بين 5 سنوات و10 سنوات (الاعتراف التدريجي للخسائر)، يتطلب زيادة إجمالية في الرساميل بقيمة 18٫9 مليار دولار، على أن تكون في السنة الأولى بقيمة تتراوح بين حدّ أدنى يبلغ 2879 مليون دولار (يؤدي إلى إفلاس 19 مصرفاً منهم 7 مصارف ألفا)، وبين 4239 مليون دولار (يؤدي إلى إفلاس 23 مصرفاً من بينهم 9 مصارف ألفا).

اللافت أن تحديد الخسائر لم يأخذ في الاعتبار أي خسائر على سندات الخزينة بالليرة اللبنانية أو أي خسائر متعلقة بقروض القطاع الخاص. الخسارة الوحيدة المحتسبة في هذه السيناريوهات هي خسائر سندات اليوروبوندز وخسائر توظيفات المصارف بالعملات الأجنبية لدى مصرف لبنان (كل سيناريو يتضمن نسبة خسائر مختلفة)، لكن بالحدّ الأدنى إذا قرّر مصرف لبنان أن يطبّق معايير بازل 3، فستكون هناك إفلاسات تطاول 23 مصرفاً، ما يتطلب إعادة هيكلة للقطاع المصرفي «عن بكرة أبيه». وإذا قرّر تطبيق «بازل 2»، أي خفض مستوى معايير كفاية رأس المال إلى مستويات أدنى، فإنه بالحدّ الأدنى سيكون هناك إفلاس لنحو 14 مصرفاً من بينها 4 مصارف مصنّفة من فئة «ألفا».

يواجه سلامة مشكلته من خلال شطب الخسائر عبر آلية طبع النقد المنتجة للتضخّم المرتفع المرشح ليتحوّل إلى تضخم مفرط

هكذا، يفهم الهدف من تكليف يقظان بهذه المسألة: محاولة من سلامة لكسب المزيد من الوقت (لعبته المفضّلة التي نفّذها في عام 2016 عبر الهندسات المالية لكسب الوقت قبل الإفلاس). فهو على علم بأن المصارف ترفض أن تكون نسبة الخسائر على توظيفاتها لدى مصرف لبنان 30% وهي تقترح نسبة أدنى بكثير لا تتجاوز الـ 10%، إلا أن هذا الأمر لا يعفيها من مواجهة مشكلة زيادة الرساميل.

في هذا الوقت، يواجه سلامة مشكلته من خلال شطب الخسائر عبر آلية طبع النقد المنتجة للتضخّم المرتفع المرشح ليتحوّل إلى تضخم مفرط. أما المصارف فهو سيتركها «زومبي» من دون أي ضوابط فعلية على سلوكها تجاه المودعين وحاجات الناس. هو يقف على رأس إدارة انهيار كبير خدمة لمَن؟ وعلى حساب مَن؟ بالطبع التضخّم سيأكل مداخيل الناس وسيحوّل الفقراء إلى جياع، والطبقة الوسطى إلى فقراء، وسيقتطع من ودائع الناس، بشكل غير مباشر، نسبة هائلة تتركّز في الودائع الصغيرة والمتوسطة. الودائع الكبيرة هي من الفئة «الناجية» أصلاً لأنها ارتبحت على يد سلامة فوائد بقيمة 30 مليار دولار بين عامَي 2016 و2019. لكن خطّة سلامة ستترك ندوباً في الاقتصاد الحقيقي المتآكل أصلاً قد يصعب إصلاحها على المدى الطويل، إلا أنه سيحمي رساميل قلّة تُسمّى «حزب المصرف».

«ارنست أند يونغ» عن «بلوم بنك»: الخروج عن المعايير الدولية

… برأينا، وبسبب أهمية الأمر الذي يُناقَش في التقرير تحت عنوان «أسس إبداء الرأي»، فإنّ البيانات المالية المجمّعة المرفقة بهذا التقرير، لا تمثّل بشكل عادل الوضعية المالية المجمّعة للمجموعة في نهاية 31 كانون الأول 2019 ولا أداءها المالي وتدفقاتها النقدية للسنة المنتهية في ذلك التاريخ وفقاً لمعايير التقارير الدولية.

كما هو ظاهر في الإيضاح رقم 47.3 من البيانات المالية الموحّدة، فإن المجموعة تحتفظ بموجودات لدى البنك المركزي اللبناني هي محفظة من الأوراق المالية الحكومية اللبنانية، محفظة من القروض للقطاع الخاص والأصول الأخرى المركّزة في لبنان. كما أظهرنا في الإيضاح رقم 1، فإنّ البيانات المالية للمجموعة لا تتضمّن التعديلات المالية التي يُفترض أن تنفّذ على أساس المعيار الدولي للتقارير المالية رقم 9 (IFRS 9) وذلك لجهة قيمة هذه الأصول وغيرها من الأصول ذات الصلة التي قد تنتج بعد معالجة هذه الشكوك التي تم الكشف عنها، والتأثيرات المستقبلية لأزمة الاقتصاد وخطة إعادة الهيكلة.

بالإضافة إلى ذلك، كما هو ظاهر في الإيضاح 42، فإنّها لا تتضمّن تطبيق المعيار الدولي للتقارير المالية رقم 13 والقيمة العادلة الناتجة عنه في ما خصّ هذه الموجودات المالية وغيرها من الأدوات المالية المركّزة في لبنان. لو أُجريت هذه التعديلات، لكان الكثير من العناصر ذات الصلة في البيانات المالية تأثّر بشكل جوهري. إنّ التأثيرات على البيانات المالية الموحّدة لم تحدّد.

تؤثّر الأحداث والظروف الموضحة في الإيضاح رقم 1 والمسائل الموصوفة في الفقرة 1 أعلاه، على سيولة المجموعة وملاءتها وربحيتها، وتمثّل أحداثاً وظروفاً قد تثير الشكّ بقدرة المجموعة على الاستمرار. نحن لسنا قادرين على امتلاك أدلّة تدقيق مناسبة وكافية تتعلّق بقدرة المجموعة على الاستمرار كمنشأة عاملة، علماً بأنّ البيانات المالية الموحّدة لا تتضمّن إفصاحاً كافياً عن خطّة الإدارة للتعامل مع الأحداث والظروف المتّصلة بارتفاع عدم اليقين.

كما هو ظاهر في الإيضاح 35 من البيانات المالية الموحّدة، وبناء على متطلّبات تنظيميّة صادرة في عام 2016، فإنّ المجموعة حملت مخصّصات إضافيّة (مؤونات) بقيمة 160945 مليون ليرة لبنانية تحت عنوان «Excess Provision» ما أدّى إلى وضع تحفّظ برأينا على البيانات المجمّعة العائدة للسنوات السابقة والتي تأثّرت بالمتطلّبات التنظيميّة، إذ أنّ هذه العمليات تمثّل خروجاً عن المعايير الدولية لإعداد التقاير المالية.

خلال عام 2019، قامت المجموعة باسترداد مبلغ 76380 مليون ليرة لبنانية وُضع في حساب إيرادات تشغيل أخرى وحوّل باقي الرصيد البالغ 84565 مليون ليرة إلى مخصّصات هذه السنة لتطبيق المعيار الدولي للتقارير المالية رقم 9. وبناءً على ذلك، فإنّ أرباح العام المنتهي في 31 كانون الأول 2019 كان مبالغاً فيها بمبلغ 160945 ليرة لبنانية، بينما انخفضت قيمة النتائج المدوّرة بأقل من قيمتها بالمبلغ نفسه.