إن الديون المرتفعة تنطوي على مخاطر ملحوظة في الاقتصادات المتقدمة لأنها تجعلها أكثر هشاشة تجاه الصدمات الخارجية. إعادة تمويل الديون قد يصبح أكثر صعوبة خلال أوقات الضغوط المالية، ويحتمل أن يقود نحو أزمة. ارتفاع دين الحكومة يمكن أن يحدّ من فعالية التحفيز المالي ويمكن أن ينعكس سلباً على النموّ في المدى الطويل لأنه يثقل إنتاجية الاستثمار الخاص.

ورغم انخفاض معدلات الفائدة الحقيقية، وإطالة آجال الاستحقاقات، إلا أن الموجة الأخيرة من تراكم الديون قد تعيد إنتاج أزمة مالية. أي صدمة عالمية مفاجئة، مثل ارتفاع معدلات الفائدة، أو ارتفاع المخاطر، يمكن أن يكون له المفعول نفسه. وهذه المخاطر ظهرت في الأرجنتين وتركيا اللتين شهدتا ارتفاعاً مفاجئاً في كلفة الاقتراض وتراجعاً في النمو في 2018.

وفي الاقتصادات الناشئة، ارتفعت المخاوف من تسارع زيادة الديون وعدم قدرتها على الولولج إلى الأسواق بمن فيها الدول غير المنضوية في نادي باريس، وذلك بسبب انعدام الشفافية وضعف الضمانات.

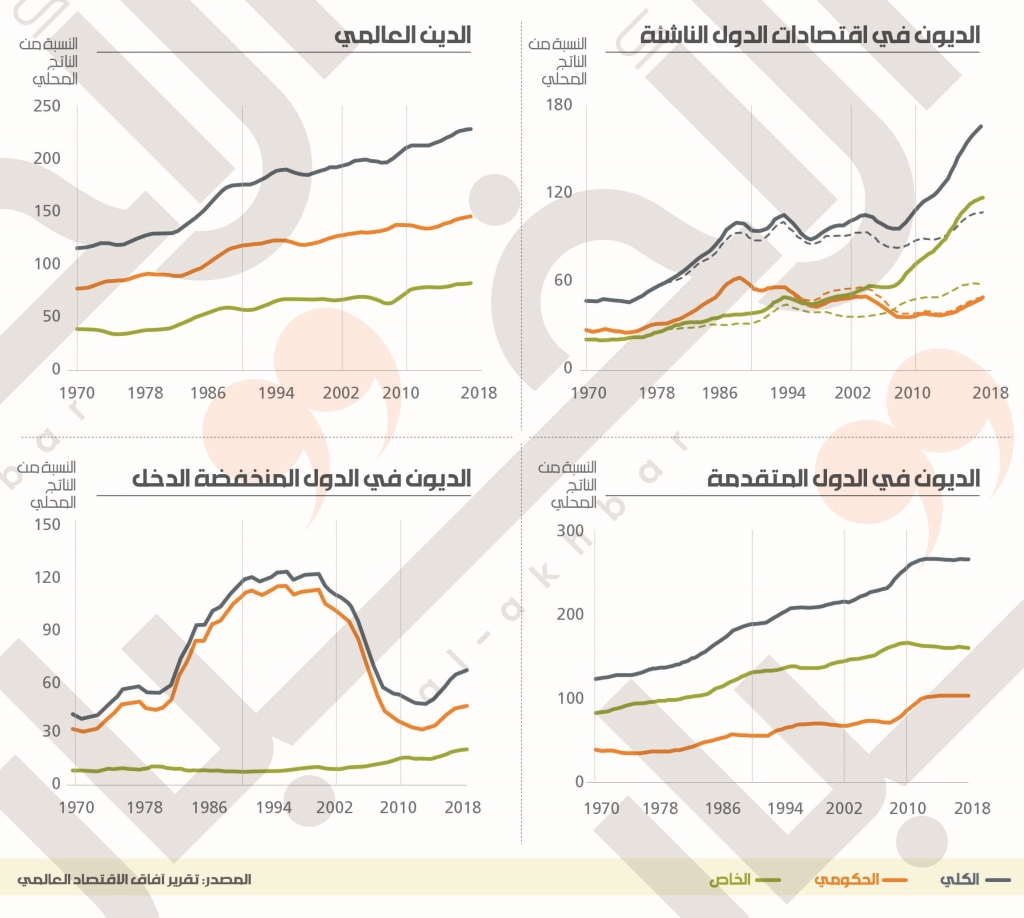

تشكّل موجات الديون الثلاث السابقة، ترافقَ مع تغيرات في أسواق المال وانخفاض معدلات الفائدة كنتيجة للسياسات النقدية التي جاءت ردّة فعل على الأزمة المالية العالمية. كذلك، ازدادت الديون المحلية وباتت تشكل حصّة أكبر، فيما أصبحت الديون المحمولة من الأجانب أكثر نشاطاً في الأسواق المحلية. والحال هذه موجودة في الموجة القائمة من الديون التي شهدت تزايداً ملحوظاً للمؤسسات المالية غير المصرفية. الهشاشة ارتفعت أيضاً. منذ 2010 ازدادت الديون الخارجية للاقتصادات الناشئة بنسبة 26% من الناتج في 2018 ما يعكس عجزاً كبيراً ومتزايداً في الحساب الجاري. في 2018، 55% من هذه الاقتصادات كان لديها ضعفاً في الحسابات الجارية مقارنة مع 2010، و44% منها ازداد عجز الحساب الجاري بنسبة 5% من الناتج.

185 تريليون دولار من الديون المتراكمة منذ 2010 قد تطلق أزمات مالية في الدول المتقدّمة والناشئة

لم يبلغ عمر موجة الدين الحالية أكثر من عقد، إلا أنها شملت منطقة اليورو وغالبية الاقتصادات الناشئة. وهذه الأخيرة، لم تشهد بعد أزمات مالية رغم الهشاشة التي لحقت بها، ما يثير سؤالاً أساسياً عما إذا كانت الموجة الحالية ستنتهي إلى أزمة في بعض هذه الدول كما توحي المؤشرات. وبالإضافة إلى معدلات الفائدة المنخفضة والوضعية المالية للدولة، فإن النموّ يشكّل عاملاً أساسياً في تحديد استدامة الدين. تباطؤ الاقتصاد كان عاملاً أساسياً في تراكم الديون.

من المهم للاقتصادات الناشئة أن تضع حكوماتها آليات ومؤسسات قادرة على إيجاد التوازن الملائم بين مميزات وكلفة الديون. وهذا الأمر يتضمن إدارة الدين، شفافية أعلى، ومراقبة للالتزامات. والبدائل من الاستدانة موجودة أيضاً لتمويل الإنفاق. يمكن إعادة صياغة الإنفاق العام بهدف تحفيز النموّ، بما في ذلك الإنفاق على التعليم والصحة وعلى البنية التحتية البيئية. والإيرادات الحكومية يجب أن تتضمن إدارة ضريبية أفضل. أجندة الإصلاحات لتحسين بيئة الأعمال تعدّ استثمارات مهمة وتزيد الإنتاجية لأن نمو القطاع الخاص يؤدي إلى توسيع قاعدة الإيرادات.

النمو العالمي

تباطؤ الدول المتقدّمة

في الاقتصادات المتقدمة يتوقع التقرير أن يبلغ النمو 1.4% في عام 2020، عازياً الأمر، جزئياً، إلى استمرار ضعف نمو قطاع الصناعات التحويلية. الولايات المتحدة ستسجّل انخفاضاً في النمو إلى 1.8% بسبب «التأثيرات السلبية لزيادة الرسوم في وقت سابق واشتداد حالة عدم اليقين»، فيما سيتراجع النمو في منطقة اليورو إلى 1% «متأثّراً بضعف نشاط القطاع الصناعي». وفي الصين سيبلغ 5.9%.

تعقيدات الشرق الأوسط

يرى البنك الدولي أن «آفاق النمو في منطقة الشرق الأوسط تتوقف، في المدى المتوسط، على تخفيف وتيرة الصراعات المسلحة، والحدّ من تأثيراتها الإقليمية غير المباشرة»، مشيراً إلى أن هذا النموّ يرتبط بالصراعات الجيوسياسية وتراجع وتيرة تطبيق برامج الإصلاح، وتقلبات أسعار النفط وأثرها على الدول المصدرة للنفط أو المستوردة له، وكذلك على المخاطر الناجمة من تصاعد التوترات التجارية العالمية.

صفر في لبنان

في لبنان، يقدّر البنك الدولي أن معدلات النموّ كانت الأسوأ ليس فقط للعام الجاري بل للعامين المقبلين لتتواصل بذلك سلسلة نموّ تقارب الصفر ممتدة منذ عام 2017. والغريب في التقرير أنه يتوقع تسجيل نمو طفيف في السنة الجارية بمعدل 0.3% مقارنةً مع تقلص في النمو في السنة الماضية بمعدل 0.2%- وأن تتراوح المعدلات لعامي 2021 و 2022 بين 0.4% و 0.5%