مؤشّرات مدراء المشتريات

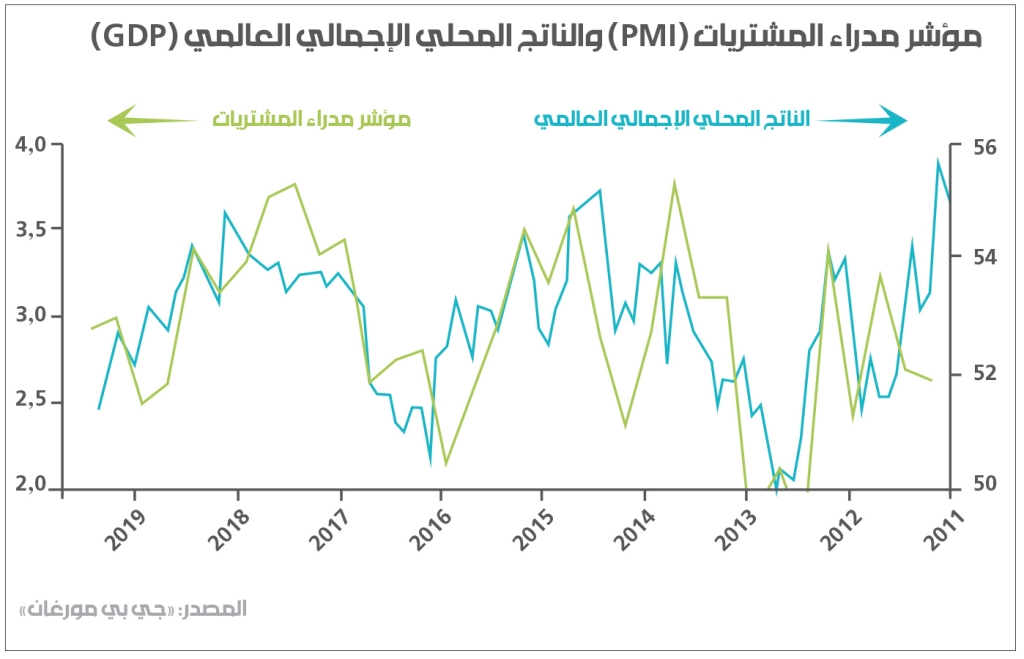

أشار اقتصاديو «جي بي مورغان» إلى أن مؤشّر مدراء المشتريات في الولايات المتّحدة وأوروبا واليابان سجّل تراجعاً بنسبة 0.7%، بما يتّسق مع ارتفاع سنوي بنسبة 2.5% فقط للناتج المحلّي الإجمالي العالمي. وهذا المؤشّر هو نتيجة استطلاع آراء الشركات حول عمليّات البيع والشراء الحالية والمستقبلية. وأثبت المؤشّر أنه دليل منطقي على وضع الإنتاج الحالي. ويعتبر النموّ بنسبة 2.5% للناتج العالمي دليلاً على تباطؤ الاقتصاد العالمي، إذ إن تراجعه أكثر من ذلك سيكون مؤشّراً على الركود.

ولاحظ اقتصاديو «جي بي مورغان» أن التصنيع على مستوى العالم هو الأكثر تضرّراً، إذ سجّل 50 نقطة على مؤشّر مدراء المشتريات، علماً أنّ أي شيء تحت هذا الرقم يعتبر انكماشاً. غير أن الخدمات التي تشكّل 70 إلى 80% من معظم الاقتصادات الكبرى (على الأقل وفق التعريف الرسمي) تنحدر باتجاه مستويات الركود المُصغّر التي سجّلت في فترة 2015-2016.

وأكثر ما يثير القلق في تقارير «جي بي مورغان» أن توقّعات التصنيع والخدمات على مستوى العالم انخفضت نقطتين في أيار/مايو، بما قد يدفع المؤشّر الصناعي العالمي إلى أدنى مستوياته منذ مطلع عام 2016.

الاقتصاد العالمي في مكان خطير

نشرت منظّمة التعاون الاقتصادي والتنمية توقّعاتها الاقتصادية الأسبوع الماضي، إذ تنبّأت بنموّ أبطأ هذا العام عن العام الماضي في معظم الاقتصادات الكبيرة. وتقول المنظّمة إنه حتّى في عام 2020 لن يعود النموّ العالمي إلى الوتيرة التي سلكها في السنوات القليلة الماضية. وقال الأمين العام للمنظّمة أنجيل غوريا إن «الاقتصاد العالمي في مكان خطير».

حتّى الآن، ثمّة مؤشّرات واضحة في أوروبا واليابان على تباطؤ اقتصادي، لا بل على اتجاه نحو الركود. غير أن الاقتصاد الأميركي ربّما ينضمّ إليهما. فمؤشّر مدراء المشتريات الصناعي انخفض إلى 506 في أيار/مايو منبّئاً بوجود كساد. وهذا أدنى مستوى يصل إليه هذا المؤشّر منذ أيلول/سبتمبر 2009 مع تراجع الطلبيات الجديدة للمرّة الأولى منذ آب/أغسطس 2009 مع ارتفاع طفيف للإنتاج والتوظيف.

الهيمنة التكنولوجية العالمية

ما يجعلنا نعتقد أن الحرب التجارية لن تنتهي ودّياً لتفادي ركود اقتصادي عالمي، هو أن المعركة بين الصين والولايات المتّحدة ليست على «التجارة غير العادلة»، بل هي أكثر محاولة أميركية للمحافظة على هيمنتها التكنولوجية العالمية في مواجهة الصعود السريع للمنافسة الصينية. والهجوم على «هواوي» الذي تنظِّمه الولايات المتّحدة عالمياً، ليس سوى البداية.

وفي موازاة ذلك، تراجع قطاع الخدمات أيضاً. وأظهر المؤشّر الاقتصادي العام أضعف توسّع للقطاع منذ أيار/مايو 2016. وفي الأسبوع الماضي، صدرت بيانات فعلية حول السلع المُعمّرة (durable goods) المُصنّعة في الولايات المتّحدة. فقد تبيّن أن الطلبيات الجديدة في أيار/مايو انخفضت بنسبة 2.1% عن الشهر السابق في نيسان/أبريل 2019. وقد قادت هذا التراجع، تجهيزات النقل التي انخفضت نقطتين في الأشهر الثلاثة الأخيرة. ووفق توقّعات نموذج «جي دي بي ناو» أو «الناتج المحلّي الإجمالي الآن» للاحتياطي الفدرالي في أتلانتا (وهو مؤشّر موثوق جدّاً للنموّ المستقبلي)، فإن النموّ الحقيقي للناتج المحلّي الإجمالي الأميركي في الربع الثاني من عام 2019 يبلغ 1.3% فقط.

أمّا في أوروبا، فالأرقام الأخيرة للمحرّك الاقتصادي لأوروبا، أي ألمانيا، تشير إلى أن مؤشّرات التصنيع سيّئة. فقد سُجّل انكماش للشهر الخامس على التوالي في قطاع الصناعات التحويلية، فقد استمرّت الطلبات الجديدة في الانخفاض بشكل حادّ، وذلك بسبب انخفاض الطلب في قطاع صناعة السيّارات والآثار الناجمة عن تخفيض العملاء لمخزونهم. بالإضافة إلى ذلك، تسارع معدّل فقدان الوظائف إلى أعلى وتيرة منذ كانون الثاني/ يناير 2013.

وعلى الرغم من أن قطاع الخدمات ما زال متماسكاً، إلّا أن النشاط العام في ألمانيا يبدو ضعيفاً. فقد أظهر مسح المعنويات في قطاع الأعمال انخفاضاً إلى أدنى مستوى خلال خمس سنوات. وكذلك فإن النشاط في منطقة اليورو بشكل عام في أدنى مستوى منذ خمس سنوات أيضاً.

وبدوره، فإن حال الاقتصاد الياباني يسوء للمرّة الأولى منذ ست سنوات وفقاً لمؤشّرات حكومية رئيسية. فقد انخفض مؤشّر الأوضاع الاقتصادية الذي يجمعه مكتب مجلس الوزراء بنسبة 0.9% من شباط/فبراير إلى آذار/مارس. ودفع ذلك مُعدّي الإحصاءات الحكومية إلى تخفيض توقّعاتهم للاقتصاد من «في حالة ضعف» إلى «في وضع سيئ» وهو أدنى مستوى منذ خمس سنوات. إذ لم يستعمل مكتب مجلس الوزراء هذه الدرجة الدنيا لوصف الاقتصاد منذ كانون الثاني/يناير 2013. وقال الخبير الاقتصادي في «باركليز» كازوما مايدا إن التخفيض «الميكانيكي» في التقييم لا يعني بالضرورة أن التراجع كان منتظراً. ولكنّه أضاف: «ومع ذلك، هناك قلق متزايد بشأن حصول ركود اقتصادي».

ويشهد نموّ النشاط الاسمي في اليابان، الذي يمكن اعتباره وكيلاً محدّثاً عن الناتج المحلّي الإجمالي الاسمي، تراجعاً منذ نهاية عام 2017، لأن انخفاض نموّ الإنتاج الحقيقي كان أكبر من ارتفاع التضخّم. وعلى مقياس النشاط الاسمي الأساسي، انخفض معدّل الزيادة الآن إلى نحو 0.5%، أي أقلّ ممّا كان عليه في أدنى مراحل صدمة الانكماش في عام 2016.

تجدر الإشارة إلى أن اليابان من المفترض أن تكون ممثّلة السياسة المالية والنقدية الكينزية. فلدى بنك اليابان معدّلات فائدة سلبية واشترى فعلياً جميع السندات الحكومية المُتاحة من البنوك، وكذلك ديون الشركات والأسهم، من خلال عمليات ضخّ ضخمة للائتمان في السنوات العشر الأخيرة. وقد دأبت اليابان على تسجيل عجز الموازنة لمحاولة تحريك الاقتصاد لدرجة أن حصّة الدَّيْن الحكومي في الناتج المحلّي الإجمالي هي الأعلى في العالم. ولكن نموّ الناتج المحلّي الإجمالي الاسمي والأسعار لا تزال في حالة ركود.

الأسواق الناشئة على شفير الركود

أمّا خارج التكتلات الإمبريالية، فإن ما يُعرف باقتصادات الأسواق الناشئة تتباطأ أيضاً. فتركيا والأرجنتين وباكستان تشهد ركوداً بالفعل، أمّا البرازيل وإفريقيا فهي على شفير الركود. فالتدفّقات الرأسمالية إلى هذه الاقتصادات من الكتلة الإمبريالية تجِفّ بينما القطاع الاستثماري الحكومي متوقّف تقريباً.

في الواقع، تراجع صافي الاستثمار الحكومي بنسبة 1% من الناتج المحلّي الإجمالي في دول الأسواق الناشئة للمرّة الأولى، ما يثير المخاوف من اتساع الفجوات في البنية التحتية. وقد تراجعت الحصّة من الناتج المحلّي التي تنفقها الدول النامية على الاستثمار في الأصول مثل المدارس والمستشفيات والنقل والبنية التحتية للنقل، من 3.3% عام 1997 إلى 0.9% فقط العام الماضي، وذلك وفق بيانات من صندوق النقد الدولي. وهذه النسبة أدنى من النسبة التي يعتقد الصندوق أنها ضرورية لتلبية الحاجات الأساسية والسماح للدول بردم الفجوة في البنية التحتية التي تُبطِئ وتيرة التنمية.

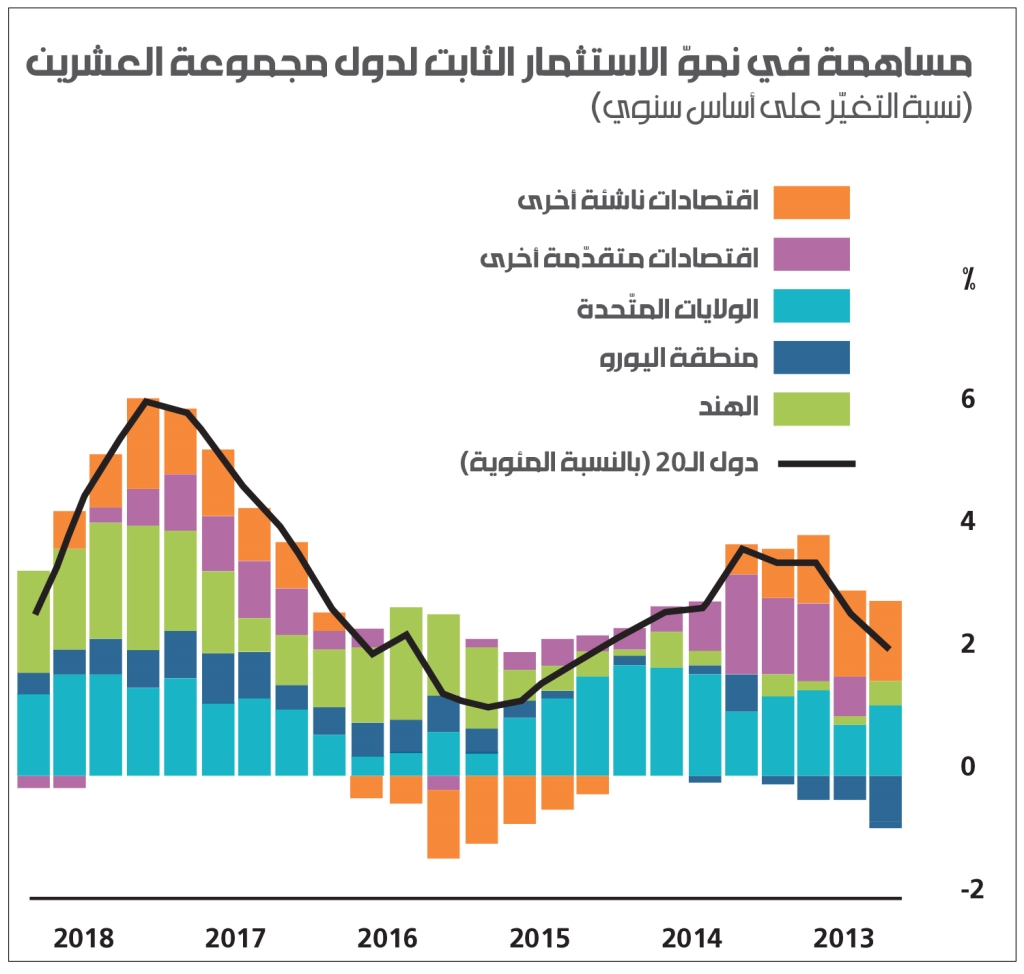

وبالفعل، إذا ما استثنينا الصين، فإن نموّ الاستثمار ينخفض في باقي دول مجموعة العشرين. فالولايات المتّحدة والصين فقط يحافظان على مستوى إيجابي من الاستثمار. وإذا ما تعثّرتا، بما أن الاستثمار هو المحرّك، فإن الركود العالمي آتٍ لا محالة.

إذا استثنينا الصين من البيانات، فإن المعدّل بالنسبة إلى باقي اقتصادات العالم الناشئة هو 3.9% من الناتج المحلّي الإجمالي، وهو أدنى بكثير من الرقم المُسجّل عام 2010 وهو 4.8%. والبلدان الـ49 النامية الأدنى دخلاً مثل فيتنام وبنغلاديش ومولدوفا، في وضع أسوأ من ذلك حيث احتسب صندوق النقد الدولي أنها تحتاج إلى استثمار 7.1% إضافية من الناتج المحلّي الإجمالي حتى عام 2030 على الطرق والكهرباء والمياه وحدها. وإذا ما أضفنا الصحّة والتعليم، ترتفع النسبة إلى 15.4% من الناتج المحلّي الإجمالي أي 528 مليار دولار في السنة.

الحرب المُستعِرة بين الولايات المتّحدة والصين

يبدو الآن أن الحرب المُستعِرة بين الولايات المتّحدة والصين يمكن أن تكون الحافز الجديد للركود العالمي. وبالطبع، أثار بنك الاستثمار الأميركي «مورغان ستانلي» المخاوف من ذلك. حيث أشار في تقرير للمحلّلين فيه إلى أنه «في حين أن التصعيد المؤقّت في التوترات التجارية يمكنه أن يمرّ من دون ضرر على الإطلاق، فإن الانهيار المستمرّ قد يسبّب ضرراً خطيراً. إذا توقّفت المحادثات، ولم يتم التوصّل إلى أيّ اتفاق وفرضت الولايات المتّحدة تعريفة بنسبة 25% على الواردات المُتبقية من الصين والتي تبلغ نحو 300 مليار دولار، سنشهد انحدار الاقتصاد العالمي نحو الركود».

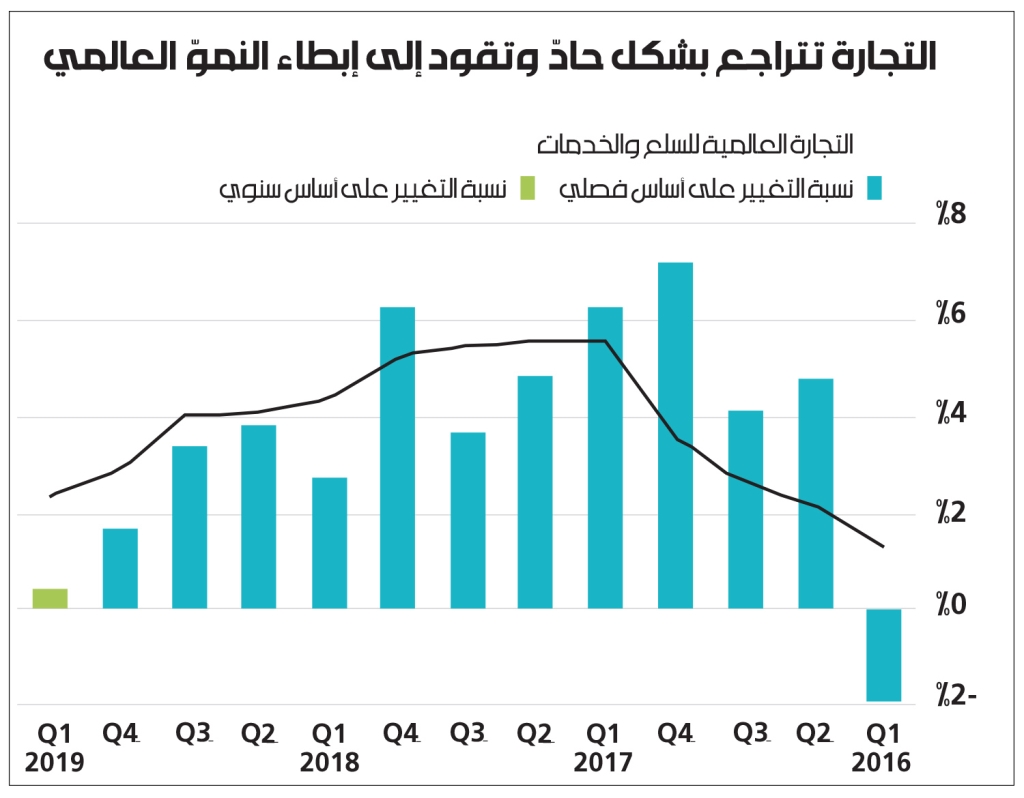

وسلّطت منظّمة التعاون الاقتصادي الضوء على الخطر الآتي من الحرب التجارية. ووفق المنظّمة تباطأت التجارة الدولية بشكل حادّ. فقد انخفض معدّل الارتفاع من 5.5% في عام 2017 إلى ما تعتقد المنظّمة أنه سيكون 2.1% و3.1% على التوالي خلال هذا العام والعام المقبل. وهاتان النسبتان أدنى من النموّ الاقتصادي المتوقّع، ما يعني أن التجارة تسجّل انكماشاً كحصّة من النشاط الاقتصادي العالمي. ومنذ عام 2009، كان التباطؤ في نموّ الاستثمار العامل الذي سبّب تباطؤ نموّ التجارة. ويتوقع الصندوق أن يقود التباطؤ في النموّ التجاري في الفصول الثلاثة إلى إضعاف النشاط الاقتصادي لا سيّما في مجال الاستثمار. ولكن الوضع الآن يبدو عكس ما كان عليه من قبل.

وتؤكّد أرقامَ منظّمة التعاون الاقتصادي والتنمية حول الاستثمار الكلّي، بيانات أكثر تفصيلاً. فالإنفاق الاستثماري لمعظم الشركات الأميركية الكبرى كما هو واضح في البيانات التنظيمية، توقّف بشكل دراماتيكي. وأظهر تحقيق لصحيفة «وول ستريت جورنال» شمل 356 شركة مُدرجة على مؤشّر S&P 500 أن هذه الشركات أنفقت 3% إضافية فقط على رأس المال في الفصل الأول من العام عن الفترة نفسها من العام الماضي، في انخفاض عن نموّ بنسبة 20% سُجِّل في العام السابق. وكذلك انخفض الاستثمار لدى أكبر مُنفِقي الرساميل. وتبدو التوترات التجارية السبب الرئيسي لذلك، وبشكل مباشر للشركات التي تعتمد بشكل خاص على الطلب الصيني مثل مُنتجي الرقّاقات، وكذلك بشكل غير مباشر من خلال تعزيز حالة عدم اليقين حيال الاقتصاد. ووجد استطلاع آخر أن العديد من الشركات الأميركية العاملة في الصين تؤجّل الاستثمار.

حذّر «مورغان ستانلي» أيضاً من التقليل من تقدير تأثير التوترات التجارية بطرق عدّة. أولاً، إن التأثير على قطاع الشركات الأميركية سيكون أوسع، إذ من المتوقّع أن تفرض الصين عقبات غير جمركية مثل القيود على المشتريات. ونظراً إلى التباطؤ في النموّ الاقتصادي العالمي الذي سيعقب ذلك، من المتوقّع أن تتضرّر أرباح الشركات من العمليات التجارية الدولية، وألا تتمكّن الشركات من عبور الزيادات في التعرفة الجمركية للوصول إلى المستهلكين.

ثمّة سلسلة من ردود الفعل جارية، في الوقت الذي يستعدّ فيه قطاع عملاق لصدمة عنيفة. فقد لاحظ بنك الاستثمار الأميركي «غولدمان ساكس» أنه منذ عام 2010، كان المكان الوحيد الذي توسّعت فيه أرباح الشركات هو الولايات المتّحدة. وهذا يعود بالكامل، وفقاً لـ«غولدمان»، إلى شركات التكنولوجيا الفائقة. وتعتبر الأرباح العالمية للتكنولوجيا السابقة أعلى بشكل معتدل ممّا كانت عليه قبل الأزمة المالية، في حين أن أرباح التكنولوجيا ارتفعت بشكل حادّ (ممّا يعكس بشكل أساسي تأثير شركات التكنولوجيا الأميركية الكبرى).

يُعَدّ النموّ بنسبة 2.5% للناتج العالمي دليلاً على تباطؤ الاقتصاد، وتراجعه أكثر سيكون مؤشّراً على الركود

ويُعزى تباطؤ النموّ إلى انخفاض الاستثمار والربحية في معظم الاقتصادات وفي معظم القطاعات. وشركات التكنولوجيا الضخمة في الولايات المتّحدة هي الوحيدة التي خالفت هذا الاتجاه، حيث ساعدتها في ذلك أرباح جديدة نجمت عن «إصلاحات» ضريبية أدرجها ترامب. ولكن الآن ستضرب الحرب التكنولوجية مع الصين الأرباح التكنولوجية أيضاً، حتّى لو توصلت الولايات المتّحدة والصين إلى اتفاق تجاري.

يشعر صندوق النقد الدولي بقلق شديد. وقد علّقت كبيرة الاقتصاديين الجديدة في الصندوق غيتا غوبيناث بأنه «في حين أن التأثير على النموّ العالمي متواضع نسبياً في هذا الوقت، فإن التصعيد الأخير يمكنه أن يؤثّر كثيراً على المعنويات في الشركات وفي السوق المالية، وأن يعطّل سلسلة الإمداد العالمية ويشكّل خطراً على الانتعاش المتوقّع للنموّ العالمي في عام 2019». وبدوره روبرتو آزيفيدو، المدير العام لمنظّمة التجارة العالمية، قال إن الحرب التجارية بين الصين والولايات المتّحدة تؤذي الاقتصاد العالمي. وقد تخطّت الولايات المتّحدة المنظّمة ووجّهت إدارة ترامب هجومها مباشرة على الصين. وقال آزيفيدو إنه «تمّ إدراج إجراءات تقييدية بقيمة 580 مليار دولار (458 مليار جنيه إسترليني) في العام الماضي، أي سبع مرّات أكثر من العام السابق. وهذا يعيق المستثمرين والمستهلكين، وبالطبع يترك أثراً على نموّ الاقتصاد العالمي. الجميع سيخسر... ستخسر كل دولة في العالم ما لم نجد حلّاً لذلك».

* Michael Roberts Blog

* ترجمة: لمياء الساحلي

الربحية والديون غير مؤاتية لرأس المال

يفسر انخفاض الربحية قبل أي شيء آخر سبب ضعف استثمارات الشركات منذ عام 2009. وقد تحوّلت الأرباح التي تحقّقت إلى مضاربات مالية: عمليات دمج واستحواذ وإعادة شراء للأسهم وتوزيع للأرباح. وكان هناك أيضاً تكديس للنقد من قِبل عمالقة التكنولوجيا الخمسة «فايسبوك» و«آبل» و«أمازون» و«نتفليكس» و«غوغل». و كل ذلك لأن ربحية الاستثمار المُنتج لا تزال مُنخفضة تاريخياً.

العامل الرئيسي الآخر في الكساد الطويل هو ارتفاع الديون، وخصوصاً ديون الشركات. فمع انخفاض الربحية، تراكم الشركات المزيد من الديون لتمويل المشاريع أو المضاربة. وفي حين أن الشركات الكبرى مثل «آبل» أو «مايكروسوفت» قادرة على القيام بذلك، لأن لديها مخزونات مالية كبيرة تسندها في حال حدث خطأ ما، إلّا أن الشركات الأصغر حجماً قادرة على إدارة دوّامة الدَّيْن هذه لأن أسعار الفائدة تبقى عند أدنى مستوياتها على الإطلاق، وبالتالي تبقى خدمة الدَّيْن مُمكنة، طالما ليس هناك تراجع في المبيعات والأرباح.

عندما تصبح العوامل الأساسية مثل الربحية والديون غير مؤاتية لرأس المال، فإن أي شيء يمكن أن يؤدّي إلى الركود. ولكل أزمة مسبِّب مختلف أو تقريبي. فالركود الدولي الذي حدث بين عامي 1974 و1975 نجم عن الارتفاع الحادّ في أسعار النفط وإلغاء الولايات المتّحدة للتحويل الدولي المباشر من الدولار الأميركي إلى الذهب. أمّا الركود الذي حدث بين عامي 1980 و1982، فنجم عن فقّاعة الإسكان في أوروبا وأزمة التصنيع في الاقتصادات الكبرى. وتسبّبت حرب العراق وأسعار النفط بالركود بين عامي 1990 و1992. أمّا الركود المُعتدل في عام 2001 فكان نتيجة انفجار فقّاعة الإنترنت. وبدأ الركود العظيم بانفجار فقّاعة الإسكان في الولايات المتّحدة وما تلاها من أزمة ائتمان ناجمة عن التنويع الدولي لمشتقّات الائتمان. ولكن المشترك بين كل هذه الأزمات كان تراجع ربحية رأس المال الإنتاجي الذي قاد في نهاية المطاف إلى تباطؤ كتلة الأرباح أو انخفاضها (علاقة الربح بالاستثمار).

دوّنوا هذه الملاحظات

من يدعمون النظرية النقدية الجديدة يجب أن يدوّنوا الملاحظات الآن. فصحيح أنه بإمكانك تسجيل عجز دائم في الموازنة وزيادة الدَّيْن العام من دون تداعيات على التضخّم أو حتّى على العملة في بلد مثل اليابان، ولكن لا يمكنك الحصول على دفعة دائمة للنموّ إذا لم تكن الشركات اليابانية تريد الاستثمار أو لم تكن الحكومة تريد ذلك أيضاً. فخلق العملة لا يعني بالضرورة خلق القيمة. والمفارقة أن رئيس الوزراء الياباني شينزو آبي يخطِّط لرفع ضريبة المبيعات في وقت لاحق من هذا العام في محاولة لتخفيض العجوزات ومعدّلات الدَّيْن بما يتماشى مع السياسة النيوليبرالية. ولكن في المرّة الأخيرة التي فعل فيها ذلك، غرقت اليابان في الركود.