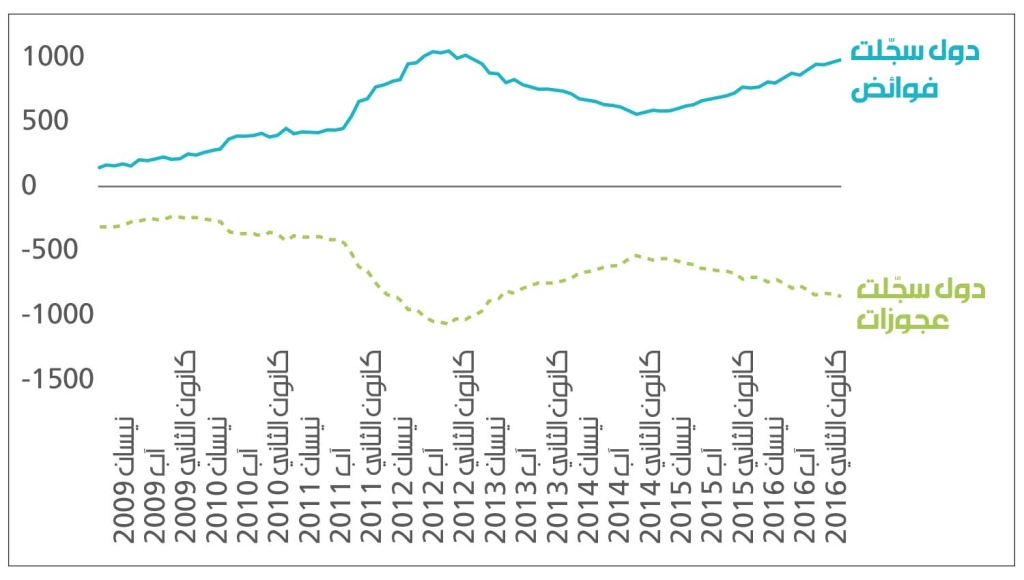

أدّى الركود العالمي إلى زيادة هائلة في القوى المتباينة داخل مجموعة اليورو. وانفجرت التجزئة في تدفّقات رؤوس الأموال بين دول منطقة اليورو القوية والضعيفة. فتوقفت القطاعات الرأسمالية للاقتصادات الأكثر ثراءً مثل ألمانيا عن الإقراض المباشر إلى القطاعات الرأسمالية الأضعف في اليونان وسلوفينيا وغيرهما... إلخ. ونتيجة لذلك، ومن أجل المحافظة على عملة موحّدة للجميع، كان على السلطة النقدية الرسمية والمصرف المركزي الأوروبي والمصارف المركزية الوطنية أن تكون البديل لتقديم القروض. وكشفت أرقام تسوية «نظام التحويل الآلي السريع عبر أوروبا على أساس التسوية الإجمالية الآنية» (Target 2) بين المصارف المركزية الوطنية هذا التباعد الضخم ضمن منطقة اليورو.

وكانت القيادة الفرنسية الألمانية للاتحاد الأوروبي قد فرضت إجراءات تقشّف على الدول «المتعثّرة اقتصادياً» أثناء الأزمة العالمية 2008/2009، نتيجة للمعايير الوسطية لليورو. فلم يكن هناك وحدة نقدية كاملة (انسجام ضريبي وتحويل تلقائي للعائدات إلى الاقتصادات العاجزة) ولم يكن هناك ضخّ تلقائي للائتمان لتغطية هروب الرساميل والعجوزات التجارية، ولم يكن هناك وحدة مصرفية ذات تنظيمات تغطّي الاتحاد الأوروبي، حيث يمكن للمصارف الضعيفة أن تحظى بدعم المصارف الأقوى. والمفارقة أن كل هذه الأمور متعارف عليها في الولايات المتحدة أو المملكة المتحدة. وبدلاً من ذلك، فأي خطوة في منطقة اليورو لا تقرّ سوى بعد مفاوضات ملتوية بين الدول الأوروبية.

في هذه الوحدة الجزئية، لم يكن الرأسمال الفرنسي الألماني مستعدّاً لدفع «فوائض» الدول الرأسمالية الأصغر. وبذلك، فإن أي برامج إنقاذ كانت مُرفقة بإجراءات تقشّف لتلك الدول من أجل جعل سكان الدول المتعثّرة يدفعون الثمن من خلال اقتطاعات تطاول برامج الرفاه لديهم ومعاشات تقاعدهم ورواتبهم الحقيقية، ويدفعون (بالكامل تقريباً) للدائنين (مصارف فرنسا وألمانيا والمملكة المتحدة). وتمّ نقل الدين المستحقّ للمصارف الفرنسية الألمانية إلى المؤسّسات الرسمية للاتحاد الأوروبي وصندوق النقد الدولي - في حالة اليونان ربّما إلى الأبد.

وأعلن المصرف المركزي الأوروبي والمفوّضية الأوروبية وحكومات منطقة اليورو أن التقشّف كان الطريقة الوحيدة أمام أوروبا للهروب من الركود. فالتقشّف في الإنفاق العام من شأنه فرض تقارب على الحسابات المالية أيضاً. ولكن الهدف الحقيقي للتقشّف كان تحقيق انخفاض حادّ في الرواتب الحقيقية واقتطاعات في ضرائب الشركات، وبالتالي رفع حصّة الأرباح وربحية رأس المال. وبالفعل، بعد عقد من التقشّف، لم يتحقّق سوى تقدّم بطيء في تحقيق الأهداف المالية (ولا سيّما تقليص الفائدة على الديون) والأهمّ، تخفيض الخلل في التوازن ضمن منطقة اليورو في أكلاف العمالة أو التجارة الخارجية لجعل الدول الأضعف أكثر «تنافسية».

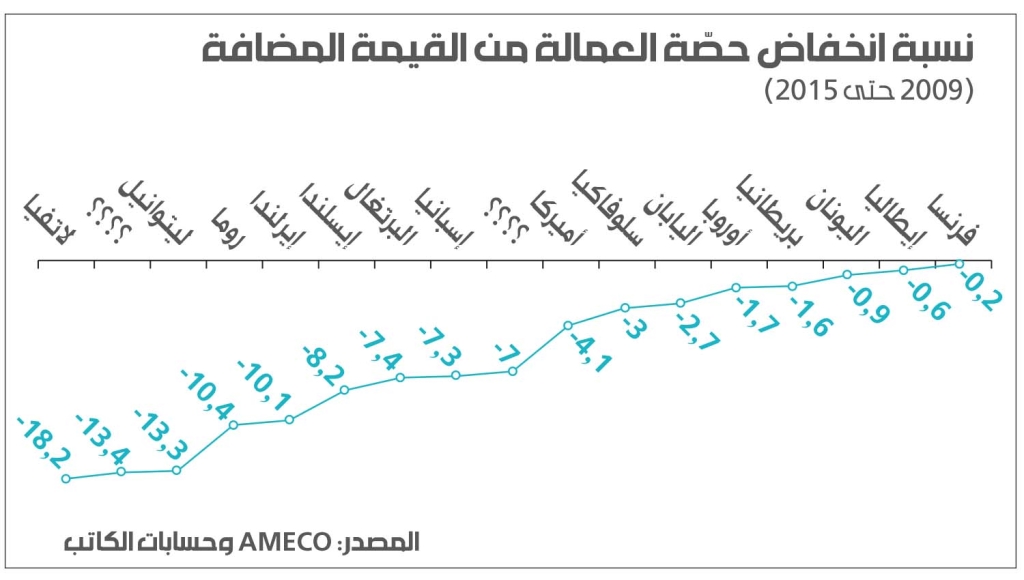

والحصّة المعدّلة للراتب من الناتج المحلّي تعرّف هنا بأنها التعويض الذي يدفع لكلّ موظّف كنسبة من الناتج المحلّي الإجمالي، وهي الكلفة التي تتكبّدها الاقتصادات الرأسمالية لتوظيف اليد العاملة (الرواتب والمنافع) كنسبة من القيمة الجديدة التي تُضاف سنوياً. فكلّ اقتصاد رأسمالي لجأ إلى تقليص حصّة العمالة من القيمة الجديدة التي أضيفت منذ عام 2009. وبالتالي، فإن العمالة هي التي تدفع ثمن الأزمة في كلّ مكان.

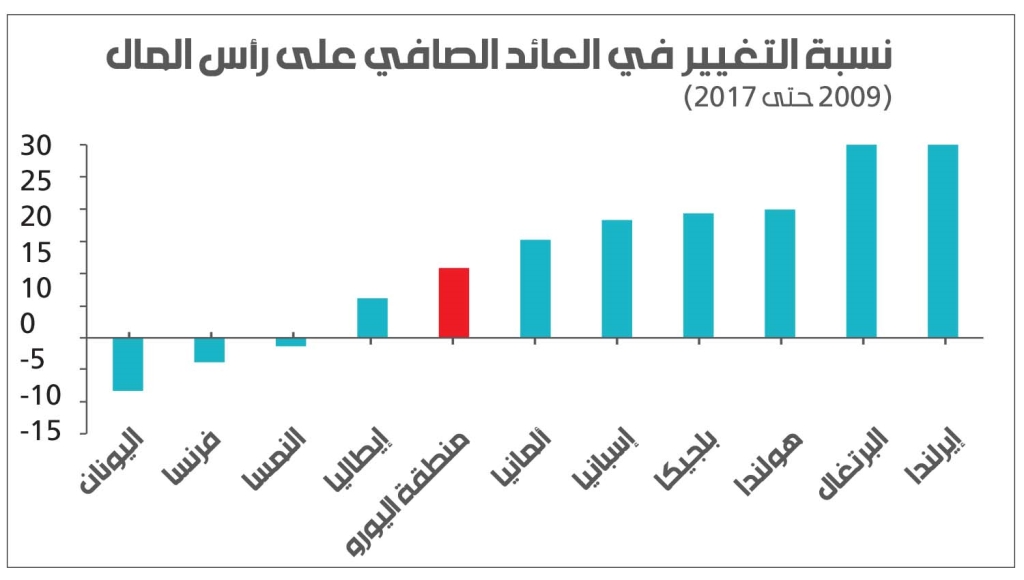

وتُظهر الأدلة بأن دول الاتحاد الأوروبي التي حقّقت انتعاشاً سريعاً في ربحية رأس المال كانت قادرة على التعافي أسرع من أزمة اليورو (ألمانيا وهولندا وإيرلندا إلخ)، بينما تلك التي لم تحسّن الربحية بقيت في ركود عميق (اليونان).

وجاءت إحدى المساهمات اللافتة في انخفاض حصّة العمالة من القيمة الجديدة من الهجرة إلى الخارج. وكانت تلك واحداً من معايير منطقة العملة المثلى للتقارب خلال الأزمات، وتحوّلت إلى مساهم مهمّ في تقليص التكاليف على القطاع الرأسمالي في الاقتصادات الأكبر مثل إسبانيا (والأصغر مثل إيرلندا). فقبل الأزمة، كانت إسبانيا الدولة الأكثر استقبالاً للمهاجرين نسبة إلى قوّتها العاملة، ولا سيّما الآتين من أميركا اللاتينية والبرتغال وشمال أفريقيا. واليوم أصبح عدد المهاجرين الوافدين مساوياً لعدد المهاجرين المغادرين.

يُعيد الكينزيّون الأزمة في منطقة اليورو إلى صرامة منطقة العملة الواحدة وإلى سياسات التقشّف التي تفرضها الدول التي تقود منطقة اليورو مثل ألمانيا. ولكن سياسات التقشّف ليست سوى جزء من السبب الذي أدّى إلى أزمة اليورو. فلم تعتمدها فقط مؤسّسات الاتحاد الأوروبي، بل أيضاً دول خارج منطقة اليورو مثل المملكة المتحدة. كما أن السياسات الكينزية البديلة للتحفيز المالي و/أو تخفيض قيمة العملة، حيث طُبّقت، لم تفعل شيئاً يُذكر لإنهاء الركود ولا تزال تسبّب معاناة للأسر بسبب الخسارات في المداخيل. ويعني التقشّف فقدان الوظائف والخدمات والرواتب الاسمية والحقيقية. وتعني السياسات الكينزية خسارة المدخول الحقيقي عبر رفع الأسعار وخفض قيمة العملة، وبالتالي رفع معدّلات الفائدة.

لنأخذ آيسلندا على سبيل المثال، البلد الصغير خارج الاتحاد الأوروبي إن لم نقل منطقة اليورو. فقد تبنّت السياسة الكينزية لتخفيض قيمة العملة وهي سياسة غير متوافرة للدول الأعضاء في منطقة اليورو. ولكن ذلك لا يزال يعني انخفاضاً بمعدّل 40% في الرواتب الحقيقية باليورو وحوالى 20% بالكرونا منذ عام 2007. وبالفعل كانت الرواتب الحقيقية في آيسلندا عام 2015، لا تزال منخفضة عمّا كانت عليه عام 2005، بينما تعافت الرواتب الحقيقية في دول الاتحاد النقدي الأوروبي المتعثّرة أي إيرلندا والبرتغال.

وانخفض معدّل الربح في آيسلندا منذ عام 2005، وبالتالي انفجرت الفقّاعة العقارية وانهارت معها المصارف في فترة 2008/2009. وقد بدأ تخفيض قيمة العملة عام 2008، ولكن الربحية حتى عام 2012 بقيت تحت مستوى الذروة لعام 2004. وتعافت الربحية على رأس المال في آيسلندا، لكن دول التقشّف المتعثّرة في الاتحاد النقدي: البرتغال وإيرلندا، قدّمت أداء أفضل، وحتى الربحية في اليونان أظهرت بعض الانتعاش.

ويستند المنادون بالخروج من اليورو كحلّ لأزمة منطقة اليورو إلى أن اللجوء إلى تخفيض قيمة العملة من شأنه تحسين الصادرات والإنتاج والرواتب والأرباح. ولكن لنفترض أن إيطاليا خرجت من منطقة اليورو وعادت إلى الليرة، بينما أبقت ألمانيا على عملة اليورو. فإذا كان هناك أسعار إنتاج دولية، وأنتجت إيطاليا بمستوى تقني أدنى من مستوى المنتِج الألماني، ستقع خسارة في القيمة لدى المنتِج الإيطالي لمصلحة المنتِج الألماني. والآن إذا خفضت إيطاليا قيمة عملتها فإن المستورد الألماني يمكنه أن يشتري الضعف من الصادرات الإيطالية، بينما المستورد الإيطالي يستطيع شراء الكمّية نفسها أو أقل من الصادرات الألمانية. بالطبع، وفقاً لليرة، لن يكون هناك خسارة في الربح. ولكن وفقاً لقيمة الإنتاج الدولية (اليورو) ثمة خسارة. فالانخفاض في معدّل قيمة الربح يخفيه التحسّن في معدّل الربح المالي (ليرة).

باختصار، إذا خفّضت إيطاليا قيمة عملتها، فقد يحسّن المصدرون لديها من مبيعاتهم ومعدّل أرباحهم المالية. وقد تتحسّن العمالة والاستثمارات بشكل عام لفترة وجيزة. ولكن ستقع خسارة في القيمة المتأصّلة في الخفض التنافسي لقيمة العملة. وسيؤدّي التضخّم في السلع الاستهلاكية المستوردة إلى انخفاض الأجور الحقيقية. وبالتالي، سيسوء معدّل الربح في ظل الخطر من وقوع أزمة داخلية في الاستثمار والإنتاج. فهذه هي نتائج تخفيض قيمة العملة.

وقد شهدت القوى السياسية التي ترغب في القطيعة مع اليورو أو رفض الانضمام إليه، توسّعاً في تمثيلها الانتخابي في العديد من دول منطقة اليورو. ففي انتخابات الاتحاد الأوروبي هذا العام، يمكن أن تحصد الأحزاب «الشعبوية» المُشكّكة باليورو 25% من الأصوات وتحافظ على توازن القوة في بعض الدول مثل النمسا وبولندا وإيطاليا. وعلى الرغم من ذلك، لا يزال اليورو يتمتّع بشعبية لدى الغالبية. فقد تحسّنت المشاعر تجاه اليورو في 13 دولة عضو منذ انضمامها، في حين ارتفعت نسبة التأييد بأكثر من عشر نقاط في النمسا وفنلندا وألمانيا والبرتغال. وحتى في إيطاليا التي شهدت انخفاضاً بمقدار 25 نقطة تقريباً، لا يزال حوالى 60% يفضّلون مشاركة العملة مع جيرانهم. وحتى اليونانيون، لا يزالون يؤيّدون اليورو بنسبة 65%. وهذا يؤشّر بالنسبة إليّ إلى أن الأشخاص العاملين حتى في الدول الأضعف في منطقة اليورو يعتقدون بأنهم إن «كانوا بمفردهم» خارج الاتحاد الأوروبي سيكونون في وضع أسوأ من البقاء داخل الاتحاد - وقد يكونون على حق.

أنقر على الرسم البياني لتكبيره

في نهاية المطاف، يعتبر صمود اليورو في السنوات العشرين المقبلة مسألة سياسية. فهل ستستمرّ شعوب جنوب أوروبا في تحمّل المزيد من سنوات التقشّف التي تخلق «جيلاً ضائعاً» من الشباب العاطل من العمل، كما يحدث بالفعل؟ في الواقع، من المحتمل أن يتمّ تقرير مصير اليورو ليس على يد الشعبويين في الدول الأضعف، بل من وجهة نظر غالبية استراتيجيي رأس المال في الاقتصادات الأقوى. وهل ستقرّر حكومات شمال أوروبا في نهاية الأمر التخلّص من دول مثل إيطاليا وإسبانيا واليونان وغيرها وتشكيل «يورو شمالي» قوي مؤلّف من ألمانيا ودول «البنلوكس» Benelux وبولندا؟ في الواقع، يبدو أنه يتمّ تطوير تحالف «رابطة هانزية» غير رسمي.

يحتاج قادة الاتحاد الأوروبي واستراتيجيو رأس المال إلى تحقيق نمو اقتصادي سريع قريباً، وإلا فقد يقع المزيد من التفجيرات السياسية. ولكن مع دخولنا في عام 2019، بدأت اقتصادات منطقة اليورو تشهد تباطؤاً (كما هي الحال في الولايات المتحدة والمملكة المتحدة). وقد لا يمرّ وقت طويل قبل أن ينحدر الاقتصاد العالمي إلى ركود آخر. ومن ثم ستنطلق المراهنات على صمود اليورو.

* Michael Roberts Blog

* ترجمة: لمياء الساحلي