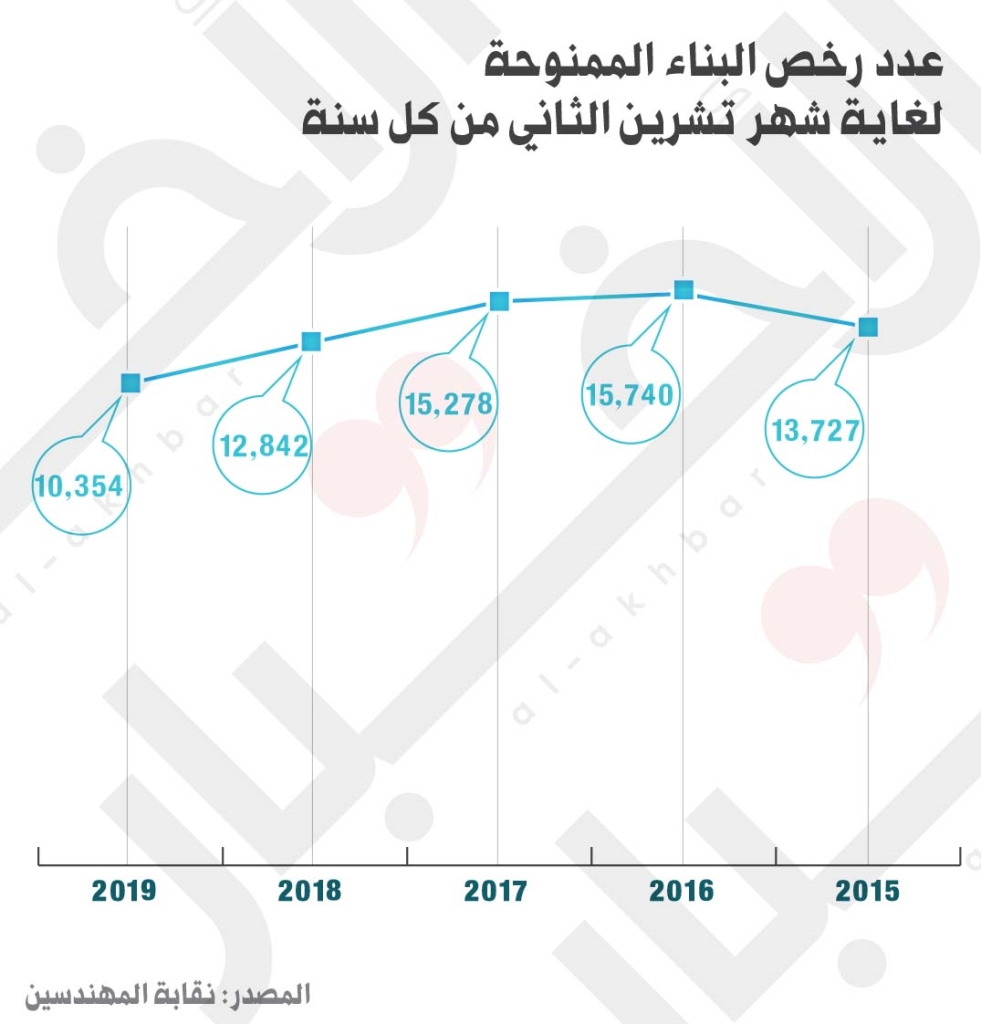

بدورها، كانت مؤشّرات قطاع البناء تسجّل أسوأ أرقامها. بحسب الأرقام الصادرة عن نقابة المهندسين، انخفض عدد رخص البناء لغاية شهر تشرين الثاني من عام 2019 بنسبة 19% ليبلغ 10,354 رخصة، وتقلّص متوسّط المساحات المرخّصة بنسبة 32% بين الفترتَين.

تأتي هذه النتائج كنتيجة حتميّة لطبيعة النموذج الاقتصادي القائم والسياسات التي أنتجته. فلغاية عام 2011 كان النظام المالي اللبناني يستفيد من فوائض كبيرة في ميزان المدفوعات، مكّنته من تضخيم سيولة المصارف. هذه الأخيرة استعملت جزءاً من هذه السيولة في تمويل وإعادة تمويل الدين العام، واستعملت جزءاً آخر لمواكبة وتمويل الطفرة في القطاع العقاري سواء من خلال القروض السكنيّة والقروض الأخرى الممنوحة لصالح أنشطة الاستثمار العقاري، مستفيدة مما يسمى «رزم الدعم» التي قدّمها مصرف لبنان، والتي كانت تشجّع هذا النمط من التوظيفات. أسهم هذا النمط في إغراق فئات واسعة من الشباب اللبناني في القروض السكنيّة طويلة الأجل وسط غياب سياسات إسكانية شاملة ومتوازنة.

ومع بدء أزمة تناقص التحويلات الخارجيّة خلال السنوات الماضية، اضطر مصرف لبنان إلى التوقّف عن توفير رزم الدعم التي كان يقدّمها، خصوصاً أن السيولة بالليرة اللبنانيّة التي كان يضخّها من خلال القروض السكنيّة، كانت تتحوّل إلى طلب على الدولار الأميركي. ولم يكن منطقياً ضخّ السيولة بالدولار في إطار قروض مشابهة فيما كان مصرف لبنان يعمل على امتصاص هذه السيولة لتعزيز الاحتياطات بالعملات الأجنبية لديه. وفي الوقت نفسه، تراجعت تسليفات المصارف للقطاع الخاص، ومنها تلك التي تُوظّف في الأنشطة العقاريّة، بعدما باتت هندسات مصرف لبنان المرتفعة العوائد أكثر إغراءً للمصارف من إقراض القطاع الخاص. وأخيراً، أدّى تراجع الاستثمار الأجنبي المباشر إلى المزيد من الضغوط على القطاع العقاري، خصوصاً أن 93.3% من هذه الاستثمارات كانت تتّجه عادةً إلى أنشطة تتعلّق بالتملّك العقاري.

أدّت هذه العوامل مجتمعة، إلى الأزمة التي يشهدها القطاع العقاري اليوم. لكنّ يبدو أن هذه التداعيات ستعقّد بدورها أزمة القطاع المالي نفسه.

فصندوق النقد الدولي حذّر سابقاً من مخاطر انكشاف المصارف اللبنانيّة على مخاطر القطاع العقاري، خصوصاً أنّ 90% من القروض المصرفيّة الممنوحة مرتبطة بالقطاع العقاري، إمّا بشكل مباشر من خلال القروض السكنيّة والقروض الممنوحة للمطوّرين العقاريين، أو بشكل غير مباشر من خلال القروض المرتبطة بضمانات عقاريّة. والتأزّم الحالي في السوق العقارية يعني ببساطة، انخفاض قيمة الضمانات العقاريّة التي تحتفظ بها المصارف مقابل قروضها، بالإضافة إلى ارتفاع نسب التعثّر في القروض التي منحتها المصارف سابقاً لتجّار البناء والعقارات.

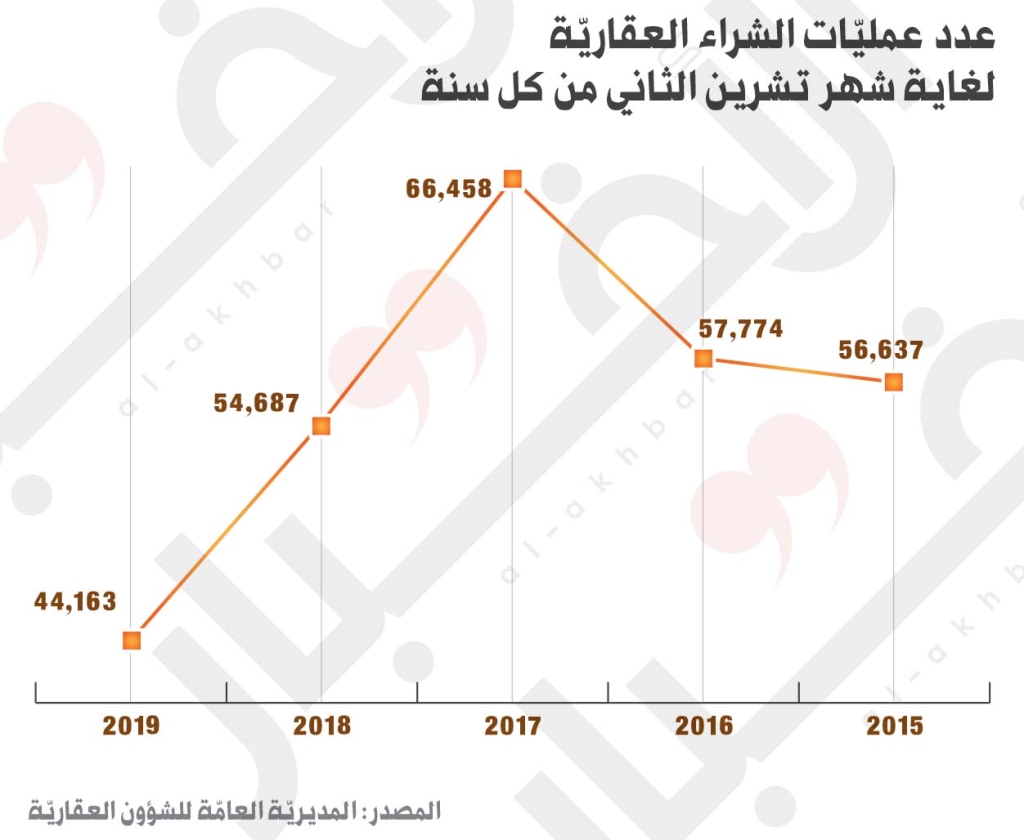

في النتيجة، من المؤكّد أن التأزّم سيستمر في القطاع العقاري خلال الفترة المقبلة مع غياب أيّ حلول في الأفق للانهيار المالي الذي تشهده البلاد. وإن كان هذا الأمر لم يظهر بشكل واضح في الشهرَين الأخيرين من عام 2019 بعدما لجأ بعض المودعين إلى تهريب أموالهم من المصارف عبر شراء أراض وعقارات مبنية، ما أدّى عملياً إلى بعض الانتعاش في عمليات البيع والشراء من دون أن يكون قادراً على عكس المسار الانحداري الذي سيظهر في عمليات التطوير العقاري والديون العقارية. والأهم من ذلك كلّه، أن هناك حاجة ماسّة لسياسة إسكان متكاملة تعيد هيكلة القطاع بأسره وفقاً لحاجات المقيمين وخصوصاً الشباب منهم وربط مسألة الحقّ بالسكن بالدخل وشطوره بعيداً عن صيغ إغراق الشباب بالقروض السكنيّة الطويلة الأجل التي كرّستها وشجّعت عليها السياسات النقديّة السابقة.