سجلت المصارف الثلاثة الأكبر نموّاً في الربحية بنسبة 13.7%

الفرق بين مصادر الأرباح المختلفة أن الأرباح المتأتية من الدين العام ومصرف لبنان هي مضمونة ودرجة المخاطر فيها منخفضة ومرتبطة بمخاطر البلد كلّه، فلا تتأثّر الأرباح الناتجة منها إلا في حال إفلاس الدولة وتوقفها عن الدفع. أما الأرباح المتأتية من التسليفات للزبائن، فهي تحمل مخاطر سوقية عديدة تتعلق بنوع أعمال المقترض وحجم أعماله وانتشاره محلياً وخارجياً.

المصارف لم تعد تفصّل أرباحها على أساس المخاطر وتركز توظيفاتها، بل على أساس الانتشار. تحليل الأرباح الصادر عن بلوم بنك يشير إلى «استدامة الأرباح رغم الظروف التشغيلية الصعبة التي تواجهها نتيجة الاضطرابات السياسية والاقتصادية في لبنان ودول الجوار»، لافتاً إلى أن الأرباح ناتجة من «الزيادة في الأرباح لوحدات البنوك الخارجية».

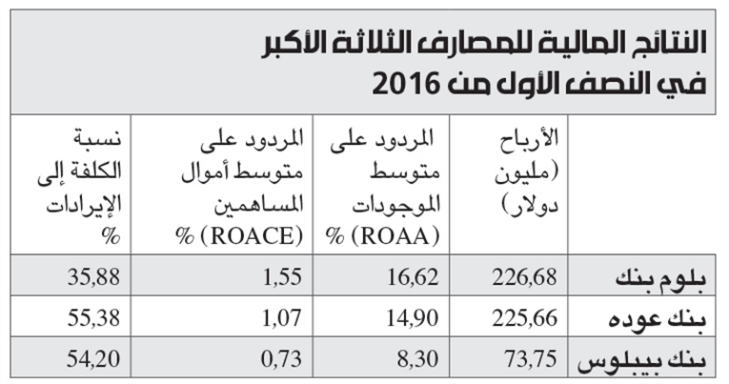

وتشكّل الأرباح مناسبة للتنافس بين المصارف، إذ سجل «بلوم بنك»، ثاني أكبر مصرف في لبنان لجهة الأصول، أرباحاً بقيمة 226.68 وهو «أعلى مستوى للأرباح بزيادة نسبتها 19.08% عن الفترة المماثلة من السنة الماضية» كما يرد في التحليل. أما أكبر مصرف في لبنان لجهة الأصول، أي بنك عوده، فهو يأتي دائماً في المرتبة الثانية لجهة الأرباح، إذ «حقّق 225.66 مليون دولار بزيادة 11.66%. أمّا بنك بيبلوس فقد حلّ في المرتبة الثالثة حيث بلغت أرباحه 73.75 مليون دولار بزيادة 5.20%».

تشير النتائج المالية للمصارف الثلاثة إلى أن موجوداتها مجتمعة بلغت 91.87 مليار دولار. اذ ارتفعت موجودات بلوم بنك في نهاية حزيران إلى 29.5 مليار دولار بزيادة 3.09%، فيما ارتفعت محفظة قروضه إلى 7.35 مليارات دولار بزيادة 4.73%، وزادت حقوق المساهمين إلى 2.72 مليار دولار بزيادة 7.27%. أما بنك بيبلوس، فقد ارتفعت موجوداته إلى 20.43 مليار دولار بزيادة 6.59% وقروضه إلى 5.02 مليارات دولار بزيادة 7.27%، وحقوق المساهمين إلى 1.66 مليار دولار بزيادة 2.33%. وبالنسبة لبنك عوده، الذي يبقى في الصدارة، فقد انخفضت موجوداته إلى 41.94 مليار دولار بنسبة 0.88%، ووصلت قروضه إلى 18.49 مليار دولار بزيادة 8.48%، وارتفعت حقوق المساهمين إلى 3.26 مليارات دولار بنسبة 4.29%.

وعلى مستوى نسب القروض المشكوك بتحصيلها، فقد سجّل بنك عوده 0.9%، وبنك بيبلوس 1.3%، وبلوم بنك 1.4%. أما نسبة كفاية رأس المال بحسب معايير بازل 3، فهي 18% لبنك لبنان والمهجر و17.7% لبنك بيبلوس و13.9% لبنك عوده. وبلغت نسبة السيولة الأولية لدى بنك لبنان والمهجر 65%، ولدى بنك بيبلوس 51%، ولدى بنك عوده 45.9%.

ويمكن تقويم أداء المصارف الثلاثة استناداً إلى المقاييس النسبيّة للربحية، كالمردود على متوسط رأس المال العادي ROACE والمردود على متوسط الموجودات ROAA، والتي تقيس الإنتاجية في استخدام رأس المال والموجودات لتوليد الإيرادات. بالنسبة للمعيار الأول (ROACE) حقق بلوم 16.62% وعوده 14.9% وبيبلوس 8.3%. وبالنسبة للمعيار الثاني (ROAA) حقق بلوم 1.55% وعوده 1.07% وبيبلوس 0.73%. وتبيّن أن نسبة الكلفة إلى الإيرادات متدنية لدى بلوم بنك وتبلغ 35.88% وهي أعلى لدى بيبلوس الذي سجّل 54.2% وأعلى لدى بنك عوده الذي سجّل 55.38%.