المصدر: البنك الدولي | تصميم: رامي عليان | أنقر على الرسم البياني لتكبيره

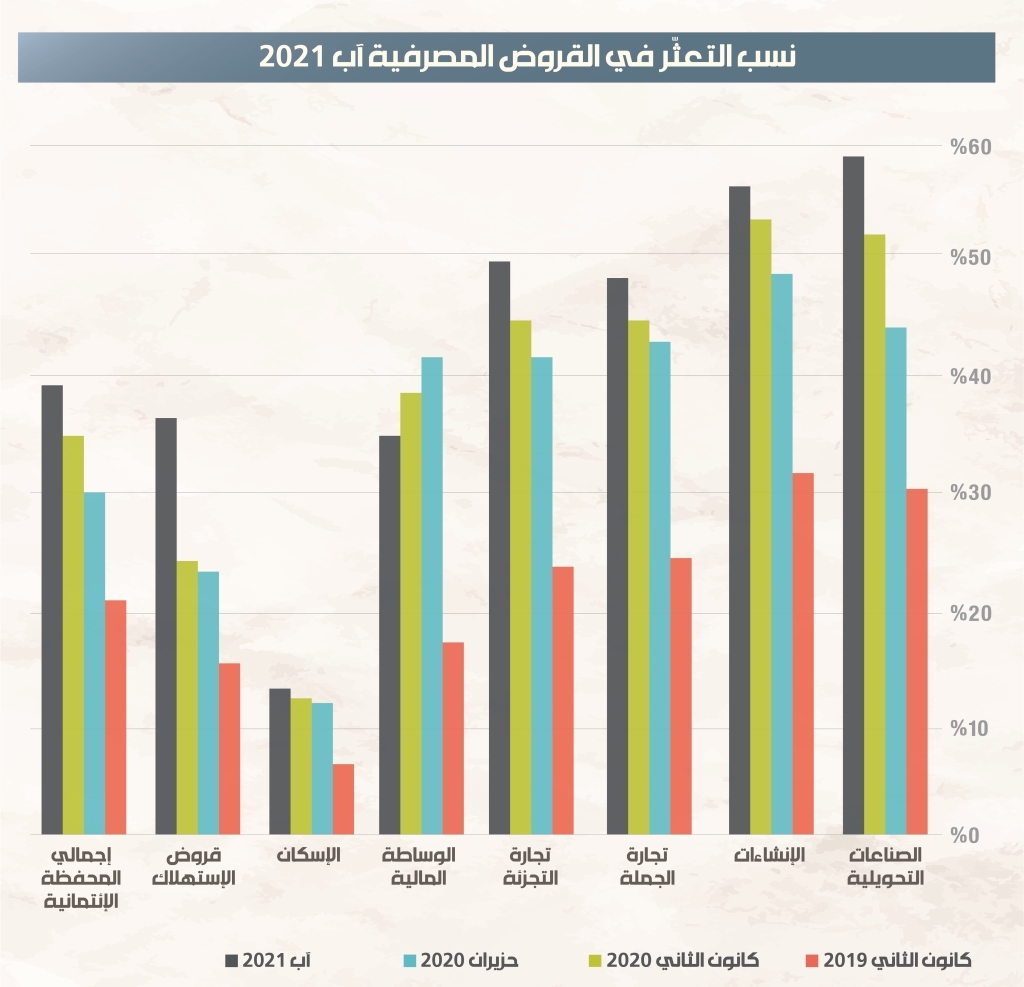

يُعدّ الارتفاع في نسبة القروض المتعثّرة مؤشّراً جديّاً على مدى انغماس الاقتصاد اللبناني في الكساد الذي يعيشه منذ سنوات. إذ إنّ تخلّف المؤسّسات والأفراد، عن دفع ديونهم يعكس مدى سوء أحوال الاقتصاد اللبناني، علماً بأنّ هذا التعثّر بدأ يتسارع منذ بداية ظهور الأزمة المالية ــ النقدية في منتصف عام 2019. ففي شهر حزيران من ذلك العام بلغت نسبة القروض المتعثّرة 13.3%، بحسب أرقام البنك الدولي، أي أنّ التعثّر ازداد بنحو ثلاثة أضعاف.

يُشير هذا الأمر إلى تراجع أداء الشركات والمؤسسات اللبنانية في القطاعات المختلفة، وهو ما يؤدّي إلى التخلّف عن سداد الديون سواء ديون الشركات أو الأفراد العاملين فيها. لكنّ حجم التعثّر يختلف بين القطاعات في الاقتصاد. فالقطاع الذي يُعاني من النسبة الأكبر في التعثّر هو قطاع الصناعات التحويليّة، الذي يشمل الصناعات التي تحوّل المواد الأوّلية إلى منتجات وسيطة أو جاهزة للاستهلاك، مثل صناعات المواد الغذائية والثياب وغيرها. فقد بلغت نسبة القروض المتعثّرة في هذا القطاع نحو 58%. ما يدلّ على تدهور أوضاع هذه الصناعات وتراجع مبيعاتها بسبب تراجع القدرة الشرائية لدى المستهلكين. فإنتاج هذا القطاع يعتمد على مواد أولية مستوردة، وبالتالي هو خاضع للتغيّرات في سعر الدولار.

لا يبتعد قطاع البناء كثيراً عن قطاع الصناعات التحويلية لجهة التعثّر بنسبة 56% من إجمالي القروض المصرفية. وقد عانى هذا القطاع من مشاكل كبيرة حتى قبل بداية انعكاسات الأزمة، إذ تراجعت في السنوات السابقة مبيعات المباني، ولا سيّما بعد توقّف مصرف لبنان عن دعم قروض الإسكان الجديدة في عام 2018. لذلك تكبّد المطوّرون العقاريّون خسارات كبيرة، أجبرتهم على التخلّف عن دفع ديونهم للقطاع المصرفي، الذي أفرط في الاستثمار في قروض هذا القطاع سابقاً. كما تحظى القطاعات الأخرى مثل تجارة الجملة وتجارة التجزئة بنسب كبيرة للتعثّر مسجّلة 47% و49% على التوالي. في المقابل كانت نسبة التعثّر الأقل من نصيب قطاع الإسكان، والتي بلغت 13%، علماً بأنّ هذه الأخيرة تُعدّ بمثابة كارثة اجتماعية لأنّها تُشير إلى تعثّر أصاب 15 ألف قرض تقريباً، أي أنّ 15 ألف أسرة خسرت منازلها. وهذه القروض كانت بغالبيّتها من نصيب شرائح المقيمين ذوي الدخل الأدنى الذي اعتمدوا على قروض الإسكان من أجل حصولهم على مسكن. هذه الفئة هي أكثر من أصابه الانهيار ودفعه إلى قعر خطوط الفقر.

مصرفيّاً، نسب التعثّر تعني تفاقم الخسائر في القطاع المصرفي، الذي يُعاني أصلاً من خسائر استثماره في أدوات مصرف لبنان واليوروبوندز الصادرة عن الدولة اللبنانية. تشكّل القروض الخاصّة 32 مليار دولار (إذا احتسبت القروض المقوّمة باللّيرة على أساس سعر صرف 1500 ليرة للدولار). ويبلغ حجم القروض المقوّمة بالعملات الأجنبية منها نحو 58%، أي ما يساوي 18.5 مليار دولار. هذا الرقم يمثّل 18% من الحسابات المقوّمة بالدولار في المصارف اللبنانية. لذا، إنّ ازدياد تعثّر هذه الديون يعني زيادة الخسائر في جزء لا يُستهان به من ودائع الدولار. بحسب أرقام البنك الدولي، بلغت المؤونات، التي تخصّصها المصارف في حساب رأس مالها لتغطية خسائر القروض، بلغت حوالى 55% من القروض المتعثّرة في نهاية شهر آب الماضي. أي أنّ المؤونات بلغ حجمها حوالى 5.7 مليارات دولار.