هناك رأي يقول إنّ الرجوع إلى قانون النقد والتسليف، وبالتحديد إلى «أسبابه الموجبة»، يُظهر أنّ النية كانت معقودة منذ البدء على اعتماد أصول خاصة لمراقبة مصرف لبنان وحساباته نظراً لمتطلّبات ضرورة منحه الاستقلال المالي ولطبيعة وظائفه وعمليّاته، ما يستدعي عدم إخضاعه للأنظمة الإدارية والمراقبات المطبّقة على مؤسسات القطاع العام مثل التفتيش المركزي وديوان المحاسبة وغيرهما... بل وضعه ضمن إطار رقابة خاصة أفرد لها قسماً خاصاً من قانون النقد والتسليف تحدّد بالمادة 41 وما يليه.

بمقتضى هذه الرقابة الخاصة أنشئت لدى وزارة المالية مفوضية تدعى «مفوضية الحكومة لدى المصرف المركزي» يديرها موظّف برتبة مدير عام يتولى السهر على تطبيق قانون النقد والتسليف ومراقبة حسابات المصرف (المادة 42).

تُبلّغ فوراً إلى المفوض قرارات المجلس المركزي للمصرف. وله خلال اليومين التاليين للتبليغ أن يطلب من الحاكم تعليق كلّ قرار يراه مخالفاً للقانون وللأنظمة ويراجع وزير المالية بهذا الصدد. وإذا لم يبت في الأمر خلال خمسة أيام من تاريخ التعليق يمكن وضع القرار في التنفيذ (المادة 43).

للمفوض ولمساعده، حقّ الاطلاع على جميع سجلات «المصرف المركزي» ومستنداته الحسابية باستثناء حسابات وملفات الغير الذين تحميهم سريّة المصارف المنشأة بقانون 3 أيلول سنة 1956. وهما يدقّقان في صناديق المصرف المركزي وموجوداته، لكن ليس لهما أن يتدخّلا، بأي صورة، في تسيير أعمال المصرف (المادة 44).

يطلع المفوض وزير المالية والمجلس، دورياً، على أعمال المراقبة التي أجراها. كما يطلع وزير المالية بعد قفل كل سنة مالية على المهمة التي قام بها خلال السنة المنصرمة، بموجب تقرير يرسل نسخة عنه إلى الحاكم (المادة 45).

هذا ويطالب المرسوم رقم 16400 لعام 1964 الخاص بتنظيم مفوضية الحكومة لدى المصرف المركزي المفوض ببعض الموجبات أهمها:

- التثبّت من أنّ اجتماعات المجلس المركزي قانونية، وأن الأخير يمارس صلاحيّاته كاملة ويقوم بكل الموجبات التي يفرضها عليه القانون، وأنّ المصرف يحتفظ في موجوداته بالنسبة المحدّدة من الذهب والعملات الأجنبية، وأنّ أموال القطاع العام مودعة كلها لدى المصرف.

- وضع برنامج سنوي لمراقبة محاسبة المصرف، ومن أنّ المصرف يتقيّد في أعماله بأحكام القانون.

- إجراء التّدقيق في قيود الإصدار وحساباته وحضور إتلاف الأوراق النقدية والقطع المعدنية الصغيرة التي تسحب من التداول.

الإطار القانوني والنظامي السابق، لم يحقّق المطلوب منه بنظر الصديق الدكتور مروان نصولي النائب السابق لحاكم مصرف لبنان فقد ذكر في مؤلفه القيم «بحث في معايير المصرف المركزي الحديث» Recherche sur les critères d'une banque centrale moderne أن مؤشر القصور يظهره الواقع وهو عدم تسجيل «مفوض الحكومة» سوى حالات اعتراض جدّ محدودة على مقرّرات المجلس المركزي للمصرف وعملياته منذ تاريخ إنشاء المصرف كما شغور منصبه لمدد طويلة.

وقد عدّد الدكتور نصولي في كتابه معوقات كثيرة أمام نجاح «مفوض الحكومة» في مهمته، أهمها أنها رقابة عن بعد، فالقانون يحظر مشاركته في مداولات المجلس المركزي لمصرف لبنان، وهذا يحرمه من الاطلاع على أسس القرارات التي تتخذ وتبلغ إليه، وعدم قدرته على معرفة إذا كانت مخالفة للقانون في حال لم تكن لديه خلفية قانونية باستثناء حالات الخرق الفاضحة للقانون وغيره، وحرمانه من الاطلاع على عمليات وحسابات عديدة مفتوحة لدى المصرف لشمولها بالسرية المصرفية.

اقترح الدكتور مروان نصولي تعديل المادة 13 من قانون النقد والتسليف بهدف إخضاع المصرف المركزي لرقابة ديوان المحاسبة

وكان اقتراح الدكتور نصولي اعتماد نظام أكثر فعالية لمراقبة «قرارات وعمليات ومحاسبة» مصرف لبنان يتضمن في ثناياه ما يتماهى مع ما هو قائم لدى مصرف فرنسا والمصرف المركزي الأوروبي وهو على النحو الآتي:

1- إلغاء منصب «مفوض الحكومة» لثبوت عدم فعاليته خلال مدة أربعين سنة تقريباً، واقتراح أن يحل محله مدير عام وزارة المالية فيحضر جلسات المجلس المركزي بوصفه مراقباً يمارس حقّ النقض عندما يجتمع الأخير كهيئة إدارية، أي عندما يجتمع للتداول في القضايا المتعلقة بإدارة المصرف.

2- تكليف مؤسّستين مستقلّتين للتدقيق الخارجي يقترحهما حاكم المصرف ويوافق عليهما المجلس المركزي للتدقيق في حسابات المصرف للتحقق من صحتها وتقديم صورة أمينة عن نتائج السنة التي تم تدقيق حساباتها وهذا الاقتراح كان قد بدأ تطبيقه عملياً ابتداء من حسابات 1996.

3- تعديل المادة 13 من قانون النقد والتسليف بهدف إخضاع المصرف لرقابة ديوان المحاسبة وتكليف الأخير إجراء تقييم دوري لسلامة وفعالية تسيير شؤون المصرف والتصويب على الانحرفات عند وجودها من دون تدخّل في إدارته وسياساته.

ما سبق عرضه يمكن التعليق عليه وعلى تفرّعاته بالتالي:

ابتداءً، ليس صحيحاً الرأي المذكور في المقدّمة، من أنّ النية كانت معقودة منذ البدء على اعتماد أصول خاصة حصرية للمراقبة الخارجية لمصرف لبنان تتلخّص بتعيين «مفوض مراقبة» ومنحه الصلاحيات المعددة أعلاه. فبالرجوع إلى المادة 13 من قانون النقد والتسليف، يتبيّن أنها تُشير صراحة إلى اعتبار مصرف لبنان «تاجراً في علاقاته مع الغير. وتطالبه بأن يجري عمليّاته وينظّم حساباته وفقاً للقواعد التجارية والمصرفية وللعرف التجاري والمصرفي».

من أهم القواعد السابقة للعمليات، ضرورة اعتماد مدقّق حسابات خارجي، أو بالأصح مفوض مراقبة بحسب تعبير القانون اللبناني، لأن الأخير لا يقوم فقط بأعمال التدقيق الحسابي، بل يجري أيضاً رقابة لسلامة العمليات والإدارة، وتضمين تقريره إشارة إلى حالات عدم الامتثال للقوانين والأنظمة المرعية الإجراء.

وعليه فإن الكلام عن حصر القانون الرقابة الخارجية على عمليات وحسابات مصرف لبنان بـ«مفوض الحكومة» لدى المصرف هو كلام غير دقيق، ويجب أن يُفهم بأن رقابة الأخير هي رقابة خارجية جديدة وإضافية استحدثها قانون النقد والتسليف لتُضاف إلى رقابة «مفوض المراقبة».

تأسيساً على ذلك، فإنّ قرار مصرف لبنان تعيين Ernest&Young وDeloitte «مفوضي مراقبة» لأعماله وعملياته وحساباته عام 1996 هو قرار سليم بالمضمون ومن حيث المبدأ، ولو أتى متأخّراً نحو 30 سنة بعد إنشاء المصرف وتُشكر عليه الحاكمية التي أخذته بقرار «ذاتي» كما صرّح الحاكم لجمعية المصارف في اجتماعهم الدوري المنعقد في 16/4/2002.

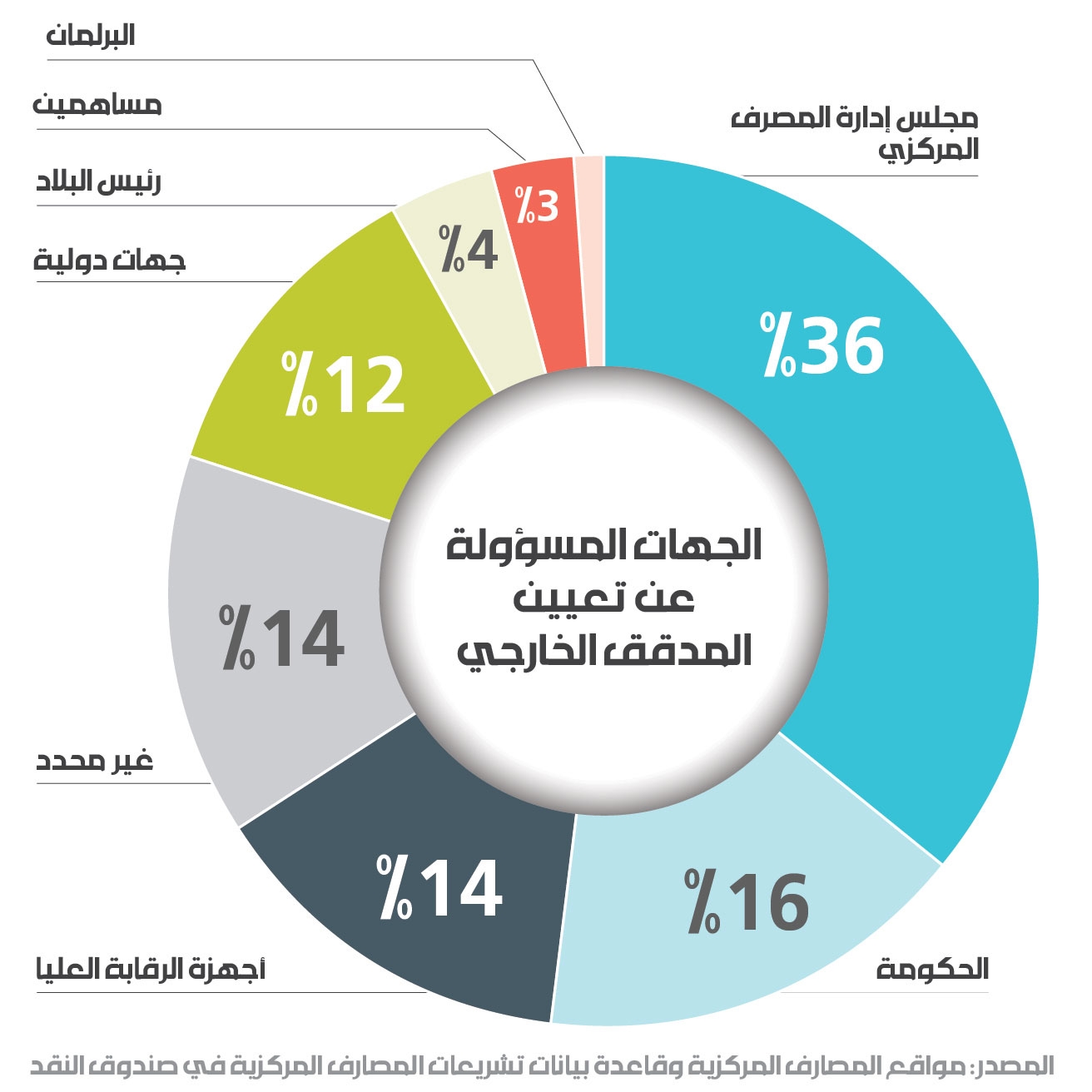

بيد أنّ الأمر لا يجب أن يحجب فكرة أن الجهة صاحبة الصلاحية بتعيين «مفوض المراقبة» على أعمال وعمليات وحسابات مصرف لبنان غير منصوص عليها في قانون النقد والتسليف، وأن عدداً من أوراق عمل بنك التسويات الدولية BIS وصندوق النقد الدولي IMF تُشير إلى أنّ الجهات صاحبة الصلاحية بإجراء هذا التعيين تختلف من بلد إلى آخر باختلاف البيئة التي يوجد فيه المصرف وهي على العموم :(1) الحكومة، أو (2) الإدارة العليا للمصرف، أو (3) هيئة التدقيق المنشاة في المصرف والمعينة من قبل إدارته، أو (4) الهيئة العامة المولجة بتدقيق الحسابات العامة للدولة (ديوان المحاسبة في فرنسا والاتحاد الاوروبي)، أو (5) البرلمان، أو (6) رئيس البلاد وغيرهم. (https://www.elibrary.imf.org/view/journals/001/2018/199/article-A001-en.xml).

إنّ الأمر السلبي في خيار قيام مصرف لبنان هو بالذات بتعيين «مفوضي المراقبة» هو أنه يحمل تضارباً محتملاً في المصالح. فالمفوضان يتلقّيان أتعابهما منه، أي من المرجع المفروض أن يُصدرا حكمهما على حساباته وعملياته، وهو أمر بات من المطلوب تفاديه بعد صدور تقرير Anton R. Valukas الذي كشف النقاب عن مسببات أزمة الرهونات العقارية الأميركية عام 2008 ومنها انحرافات في إعداد حسابات بنك Lehman Brothers عرفت باسم Repo 105 أتاحت للبنك إضفاء صورة جيدة على حساباته خلافاً للواقع.

لقد أنكرت Ernest&Young المكلّفة من قبل إدارة البنك المذكور بتدقيق حساباته، وجود أي مخالفات، وذكرت في تقاريرها أن مراجعاتها للحسابات تظهر أن الأخيرة منسجمة مع القواعد المحاسبية الأميركية مقدّمة بذلك صورة براقة، لكن بالحقيقة هي صورة مضلّلة حول السلامة المالية للبنك المذكور قبل انهياره.

من هنا كان من الأفضل أن يعتمد في لبنان خيار تعيين «مفوضي مراقبة» مصرف لبنان من قبل الحكومة مباشرة، لا من قبل حاكمية المصرف، تحاشياً لتكرار ما حصل مع Lehman Brothers، خصوصاً أن شركة Ernest&Young التي اعتمدها مصرف لبنان لتدقيق حساباته هي ذاتها المشكو منها في قضية Lehman Brothers، على أن تتولى الخزينة العامة دفع أتعاب مفوضي المراقبة، وهذا تماماً ما حصل في الفترة الأخيرة مع تعاقد وزير المالية بتفويض من مجلس الوزراء مع شركات تدقيق الحسابات الخارجيين الثلاث Alvarez & Marsal، وOliver Wyman، وPWC.

أما بالنسبة للإشكال الذي حصل كان مع العقد الذي أُبرم مع A&M:

- فقد تضمّن إجراء تدقيق جنائي يذهب إلى ما هو أبعد من التدقيق الذي تقوم به الشركتان الأخريان وذلك للتأكّد ليس فقط من تطابق الأعمال والعمليات والحسابات في مصرف لبنان مع القوانين والأنظمة والمعايير ذات الصلة بل أيضاً السعي لاكتشاف إذا كانت هناك مخالفات للقانون معاقب عليها تتطلّب تكوين ملف قضائي جنائي.

- كما أثار تجاذباً حول مقتضيات السرّ المصرفي: المستندات والبيانات والسجلات والقيود الممكن الاطلاع عليها وتلك المسيجة بالسرية المصرفية، علماً بأن المادة 174 من قانون التجارة المعنية ضمناً بالمادة 13 من قانون النقد والتسليف تعطي مفوضي المراقبة حقّ طلب الاطلاع على جميع الصكوك والأوراق الحسابية وإلزام الإدارة بتقديم جميع المعلومات لهم والتي قد يحتاجونها، أمر لو انتبه إليه المعنيون بالإشكالات التي رفعت أمام الشركتين A&M المكلفتين بالتدقيق الجنائي لكانت الأمور سارت بالتأكيد في اتجاه معاكس لما سارت عليه منذ البداية.

ومع هذا فإنّ من المهم، لتأمين الاستمرار في إخضاع مصرف لبنان لرقابة خارجية من قبل «مفوضي مراقبة» بشكل أصولي، أن يتم لفت انتباه المعنيين إلى ضرورة إعداد إطار قانوني أو تنظيمي خاص يرعى مهام وصلاحيات وموجبات هؤلاء المفوضين ومسؤولياتهم وجزاء مخالفتهم لها، والجهات التي يجب أن تودع إياها تقاريرهم تماماً كما هو الأمر في المصارف (المرسوم 1983 لعام 1971).

ذات الأمر ينسحب أيضاً بالنسبة لرقابة ديوان المحاسبة على فعالية أداء مصرف لبنان والمقترحة، كما أشرنا أعلاه من قبل الدكتور نصولي. إذ ينبغي لإرسائها بشكل أصولي يتماهى مع ذاك المعتمد في فرنسا والاتحاد الأوروبي، تعديل المادة 13 من قانون النقد والتسليف على نحو يتم فيه إخضاع مصرف لبنان بشكل صريح لرقابة ديوان المحاسبة، وتعديل قانون الديوان بتضمينه نصوصاً تتحدث بالتفصيل عن إطار الرقابة المحكي عنها.

وهذا أحد تقارير ديوان المحاسبة الفرنسي على إدارة وعمليات وحسابات مصرف فرنسا، وردّ حاكم المصرف على ما ورد فيه:

https://www.vie-publique.fr/sites/default/files/rapport/pdf/054000216.pdf.

* محاضر في قانوني النقد والمصارف المركزية