وقعت حكومات العالم في حالة صدمة بعدما شهدت الأثر الاقتصادي الذي خلّفته جائحة كورونا عليها. فاقتصرت ردّة فعلها على محاولة تحفيز الاقتصاد من خلال تحفيز الاستهلاك، وقد كان هذا الأمر عبر حزم الدعم التي قدّمتها للأسر، بالإضافة إلى حزم للشركات من أجل الحفاظ على الوظائف خلال الإقفالات والحدّ من إفلاس الشركات التي عانت من الأزمة بشكل كبير، ولا سيما تلك التي تعمل في القطاعات المتضرّرة بشكل مباشر من الإقفالات.

هذا التحفيز للاستهلاك يصبّ في خانة تحفيز جانب الطلب على السّلع. والتطرّق إلى هذا الجانب من دون النظر في جانب العرض يزيد من احتمالات حصول التضخّم الذي كان يتوقّعه جزء مهم من الاقتصاديين منذ بداية تطبيق هذه الإجراءات. فحتى بالعودة إلى كينز، الذي تلجأ إليه الرأسمالية عند كل محنة، لا يكفي تحفيز الاستهلاك فقط، بل الأجدى هو تحفيز الاستثمار. وهذا هو العامل الذي يمنع حصول التضخّم في حال تم ضخّ الأموال في السوق، إذ إن تحفيز الاستثمار يؤدي بشكل تلقائي إلى تحريك جانب العرض، الأمر الذي إذا تزامن مع تحرّك جانب الطلب يمكن أن يعيد الحياة إلى الدورة الاقتصادية. لذا فإن القلق السائد من حصول التضخّم قد يكون مشروعاً، وهذا ما أوضحه تقرير مؤشّر أسعار الاستهلاك في أميركا، الصادر عن شهر نيسان الماضي حيث بيّن مؤشر أسعار الاستهلاك ارتفاعاً بنسبة 4.2% عن السنة التي سبقتها، وهو ما مثّل أعلى ارتفاع على أساس سنوي منذ الأزمة المالية عام 2008. وإن حصل التضخّم وتحوّل إلى أزمة إضافية، فهذا لا يعني فقط الدول التي تسبّبت إجراءاتها بالتضخّم، بل سيشمل تأثيره جميع دول العالم. فمثلاً إذا ارتفعت أسعار السلع في أميركا أو أوروبا، فهذا ينعكس تلقائياً على الدول التي ترتبط عملاتها باليورو والدولار. بالإضافة إلى ذلك، فإن المصدر الأساسي لهذه الأموال كان عبر طباعتها من قبل المصارف المركزية في العالم، أي أنها أموال خلقت خلال الأزمة، وأن ضخّها في السوق بالشكل المفاجئ الذي حصل، ووضعها بين أيدي الأفراد يجعلان التأثير على طريقة استخدامها شبه مستحيل.

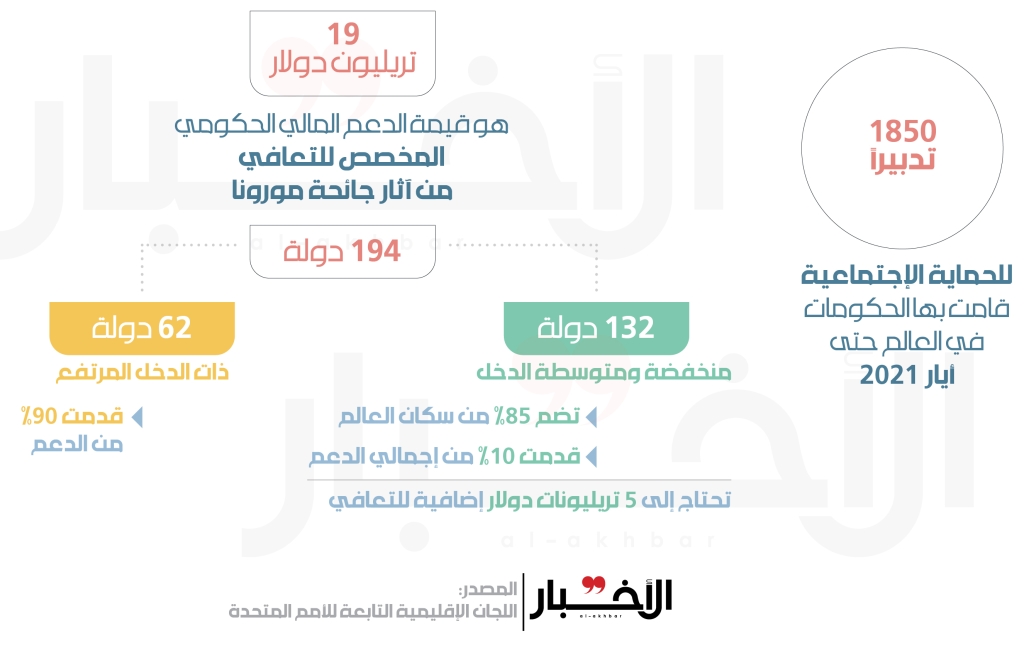

ومن ناحية أخرى، تُظهر أرقام الدعم حجم الهوّة الهائل بين الدول ذات الدخل المرتفع وتلك ذات الدخل المتوسط والمنخفض. فقد كانت الدول الغنية مسؤولة عن دفع ما يقارب 17 تريليون دولار من أصل 19 تريليون صُرفت إجمالاً على شكل دعم حكومي، وهذه الدول تشكّل 15% فقط من سكّان العالم. بمعنى آخر، حصل 15% من سكان العالم على 90% من الدعم الحكومي الذي قُدّم منذ بداية الجائحة. هذا الأمر يعكس بامتياز تركّز القيمة والثروة عند الدّول الغنيّة، التي يقوم نموذجها أصلاً على نهب الموارد من الدول الفقيرة واستخدامها في خلق القيمة عندها. كما يظهر أن سكان الدّول الأخرى، بالأخص الدول ذات الدخل المنخفض، تُركوا إلى مصيرهم خلال الجائحة. وما يوضح ذلك هو طريقة تعاطي المؤسسات الدولية النيوليبرالية (مثل صندوق النقد والبنك الدوليين) مع هذه الدول، فهي لم تقدم المساعدات الطارئة غير المشروطة لهذه الدول، إلا بمبالغ صغيرة غير مؤثّرة بشكل فعلي. وحتى عندما قرّر صندوق النقد الدولي إصدار ما قيمته 650 مليار دولار من حقوق السحب الخاصّ(SDR)، تبيّن أن الحصّة الأكبر من هذا الدعم ستتوجه إلى الدول الغنية حيث ستحصل على 60% منه. في المقابل، الدول ذات الدخل المنخفض ستحصل على 1% فقط من هذا الدعم. مع العلم أن 650 مليار دولار هو رقم لا يقرب حتى من الحاجة العالمية اليوم ولا سيما في الدول الفقيرة، إذ تقدّر اللجان الإقليمية التابعة للأمم المتحدة أن حاجة هذه الدول وحدها هي حوالى 5 تريليونات دولار إضافية.