المصدر: مصرف لبنان | تصميم: رامي عليّان | أنقر على الرسم البياني لتكبيره

لماذا هذه الزيادة كلّها في طبع العملات الورقية؟ عندما انهارت العملة المثبتة تجاه الدولار منذ عام 1997، تضخّمت أسعار السلع التي تأتي في غالبيتها من الخارج، أي مسعّرة بالدولار. هكذا تصبح هناك حاجة إلى زيادة كمية النقود المتداولة في السوق من أجل تغطية العمليات التجارية الجارية يومياً، سواء عمليات التجزئة أو نصف الجملة، ولتغطية جزء من عمليات الجملة أيضاً كون السوق تحوّلت بدرجة كبيرة إلى سوق العمليات النقدية (الكاش). المشكلة أن الكتلة النقدية الموضوعة قيد التداول، تتحوّل من نتيجة لتضخّم الأسعار إلى محفّز لارتفاع إضافي يلحق بها، لأنها تصبح مصدراً إضافياً للطلب على الدولار. إتاحة كمية أكبر من الليرة اللبنانية في سوق تعاني من أزمة نقدية ومصرفية، يعني خلق طلب إضافي على الدولار. هذا ما يؤدي إلى ارتفاع الأسعار وتضخّمها مجدداً، ما يمثّل عامل ضغط على الكتلة النقدية المتداولة. هكذا، يدخل سعر الصرف، وتضخّم الأسعار، والكتلة النقدية المتداولة، في حلقة من العلاقة الثلاثية المترابطة التي يتغذّى فيها كل عامل على الآخر، ولا يعود الفصل بينها أمراً سهلاً.

إذاً، كيف يمكن كسر هذه الحلقة في ظل أزمة نقدية واقتصادية واجتماعية ضخمة؟ لا يمكن استقراء هذا الأمر بعيداً من مسار إطفاء الأزمة. مصدر الأزمة الأساسي يكمن في تلك الخسائر التي وقعت في المصارف ومصرف لبنان، وهي في جزء منها مرتبطة بتمويل عجز الخزينة في الدولة اللبنانية. في النتيجة، تبخّرت المدّخرات ولم تعد موجودة. كل المدّخرات التي أتت من الخارج بالدولار الأميركي منذ منتصف الثمانينيات إلى اليوم لم تعد موجودة، لا يقابلها لدى مصرف لبنان سوى بضعة مليارات، إذ بلغت احتياطاته بالعملات الأجنبية في 15 تموز الماضي نحو 15.2 مليار دولار. لكن يترتّب على هذا المبلغ التزامات بقيمة تبلغ 1.4 مليار دولار هي عبارة عن فواتير غير مسدّدة لتمويل واردات سلعية (هي الواردات المدعومة أو التي كانت مدعومة) من موادّ غذائية وأدوية ومستلزمات طبية وسواها، أي أن المبلغ الباقي فعلياً هو 13.8 مليار دولار. بهذا المعنى تصبح قيمة كل دولار في المصارف مساوية لنحو 13.1 سنتات. وإذا أردنا احتساب قيمة هذه السنتات بالليرة قياساً على حجم الودائع البالغ 105 مليارات دولار (أي ما يوازي 158287 مليارات ليرة على سعر الصرف الأساسي البالغ 1507.5 ليرات وسطياً) فإن سعر صرف هذه الكتلة بات يبلغ 11400 ليرة لكل دولار. لكن هذه ليست الطريقة المناسبة لسعر الصرف، إنما لمعرفة مسار إطفاء الخسائر. فهذا المسار، بشكله البسيط، يعني إطفاء نحو 92% من قيمة الودائع وتحويلها إلى الليرة. بدوره هذا يعني طباعة كميات هائلة من العملات الورقية على فترة زمنية غير واضحة المعالم بعد. فطباعة العملات الورقية، لا تعني أن كل هذه المبالغ ستضخّ مباشرة في السوق إلى جانب الكتلة النقدية المتداولة. هنا الأمر يتعلق تحديداً بالكابيتال كونترول الاستنسابي وغير القانوني الذي تمارسه المصارف ومصرف لبنان. فبما أنه لم تعد هناك ثقة بالمصارف بعدما أساءت الأمانة وتصرّفت بودائع الناس بطريقة غير مهنية وأسهمت، عن قصد، أو عن غباء، في تبخير هذه المدّخرات، فإن سحب الليرات من المصارف يجري بوتيرة متسارعة في إطار تسعيرات متعدّدة للدولار مقابل الليرة، وضمن سقوف سحب حدّدتها المصارف ومصرف لبنان من أجل منع إعلان إفلاسهما سريعاً. لكن مهما كانت قوّة هذا الكابيتال كونترول، تبقى المشكلة في أن العلاقة الثلاثيّة مستمرّة ولا شيء يمنع التضخّم من التسارع هو أيضاً والتأثير في سعر الصرف والكتلة النقدية. فالكابيتال كونترول مقيّد بمسائل سياسية وحساباته بعيدة نسبياً عن الحسابات الاقتصادية والاجتماعية.

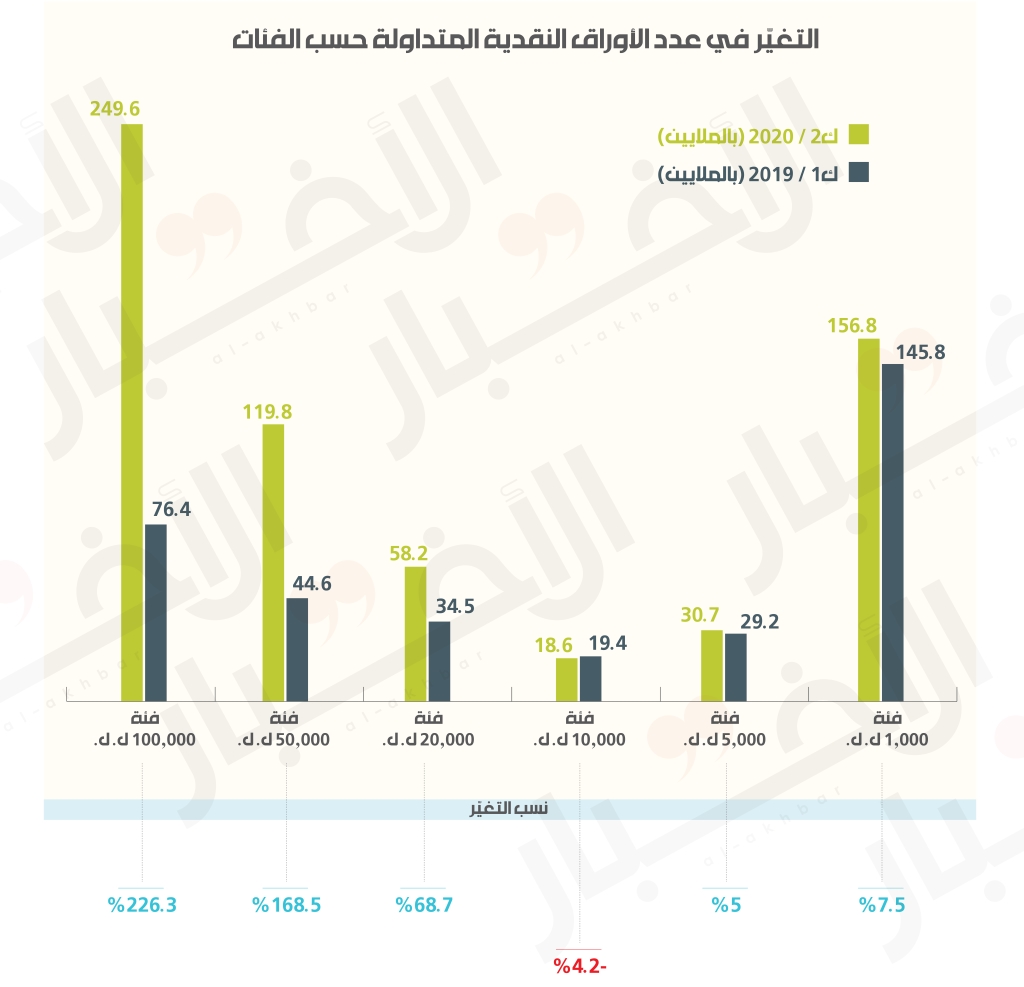

عملياً، منذ مطلع عام 2019 ولغاية منتصف تموز الجاري، تضاعفت الكتلة النقدية المتداولة بالليرة نحو 7.3 مرات. في المقابل تضاعفت هذه الكتلة نحو 58 مرة من مطلع 1980 ولغاية نهاية الثمانينيات، و6.3 مرات منذ مطلع 1990ولغاية نهاية التسعينيات. في الفترات السابقة كانت هناك مراحل مختلفة من انهيار سعر الصرف كان أشدّها وطأة في منتصف الثمانينيات ومطلع التسعينيات. أما اليوم، فنشهد أزمة أشدّ قساوة، من أبرز سماتها إفلاس غير معلن للمصارف ولمصرف لبنان وهو أمر يحظى بتغطية سياسية واسعة من أبرز خطوطها مجلس النواب. هذه هي المصادر الفعلية للأزمة ومن هنا يبدأ كسر حلقة تدهور سعر الليرة وتضخّم الأسعار والكتلة النقدية المتداولة.