أنقر على الرسم البياني لتكبيره

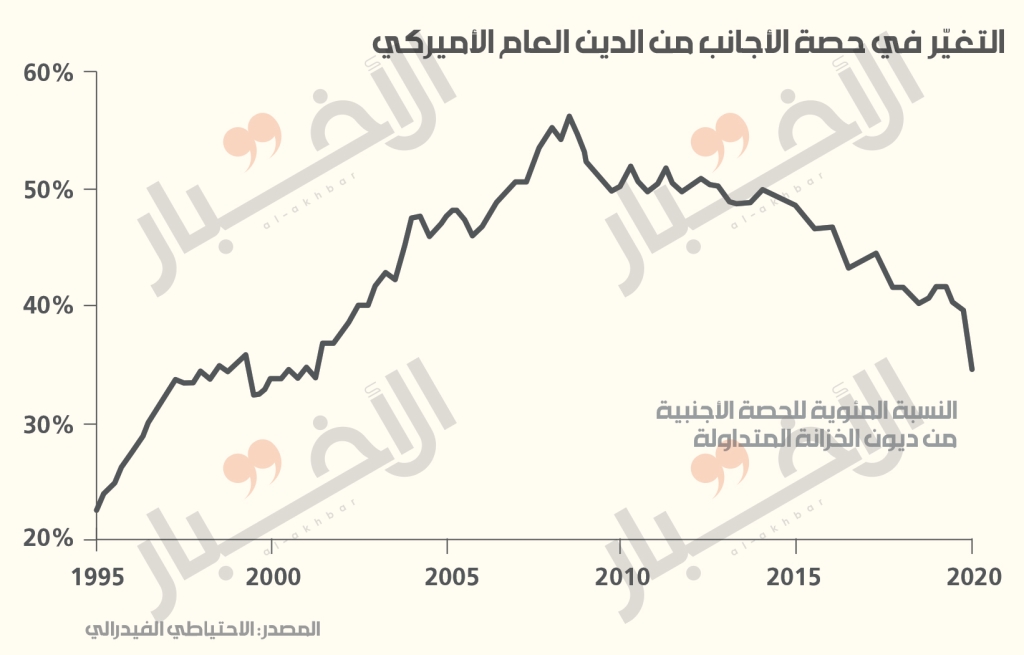

كانت حيازات الصين واليابان مجتمعة من الدين الأميركي، مستقرّة نسبياً في السنوات الخمس الأخيرة. ففي نهاية أيلول الماضي كانت حصّتهما من السندات الأميركية تبلغ 2.34 تريليون دولار مقارنة مع 2.37 تريليون دولار في نهاية عام 2015، إلا أن هذه الحيازات انخفضت حتى شهر أيلول الماضي من 13% إلى 8.7% من مجمل الدين العام الأميركي. السبب هو أن الدين العام الأميركي شهد ارتفاعاً متسارعاً في السنوات الأخيرة.

وتكمن أهميّة الأمر في أن ارتفاع وتيرة الاقتراض الأميركي يأتي وسط اهتمام أقل في تمويل هذا الحجم الهائل من الدين من قبل أكبر دائنَيْن لأميركا. فالاقتراض مستمر في الارتفاع، لكن الاقراض الأجنبي لا يجاريه.

إذاً من سيشتري كل هذا الدين الذي لا تبدو الاستثمارات الأجنبية مهتمّة به؟

من الواضح أن هذه العملية تقع على عاتق الاحتياطي الفيدرالي الذي يدعم عملياً هذه السوق ويجعل فورة الاقتراض ممكنة. ففي الربع الثالث اشترى الاحتياطي الفيدرالي ما قيمته 240 مليار دولار من سندات الخزينة. هذا ما زاد حصّته من هذه السندات إلى 4.4 تريليونات دولار. أي إن البنك المركزي الأميركي بات يمتلك 16.5% من مجمل الدين الأميركي.

في السنة الأخيرة، ضاعف الاحتياطي حصّته في سندات الخزينة الأميركية، ما أدّى إلى زيادة هذه السندات في موازنته بما قيمته 2.4 تريليون دولار معظمها حصل بعد شهر آذار. هكذا ارتفعت حصّة الفيدرالي من الدين العام الأميركي من 9.3% الى 16.5% بين الربع الأول من هذه السنة والربع الأخير.

هذا المستوى من الدين، يُعدّ من أعلى المستويات في تاريخ الولايات المتحدة متجاوزة النسبة المسجّلة في عام 1946 بعد انتهاء الحرب العالمية الثانية

من دون تدخّل الفيدرالي في سوق السندات، كان مستحيلاً على الحكومة الأميركية أن تزيد اقتراضها إلى مستوياته الحالية. فالطلب الأجنبي على السندات يتقلّص حتى مع التضخم المصطنع لأسعارها. ولكي يتمّ جذب المستثمرين الأجانب، يجب أن تُرفع أسعار الفائدة، ومن مخاطر ذلك أنه قد يؤدّي إلى انهيار السوق.

يموّل الاحتياطي الفيدرالي كل عمليات شراء السندات هذه بأموال تمّ خلقها من فراغ.

كما قلنا سابقاً، لم يكن لدى الاحتياطي الفيدرالي استراتيجية خروج من سياسته النقدية غير العادية في عام 2008، وبالتأكيد ليست لديه استراتيجية خروج اليوم.

* نُشر هذا المقال على موقع zerohedge.com في 1 كانون الأول 2020 بعنوان: «حصّة الاستثمار الأجنبي من الدين الأميركي تنخفض: الاحتياطي الفيدرالي يغطي الفارق، أو أميركا تفتقر إلى الاستثمار الأجنبي».

اشترك في «الأخبار» على يوتيوب هنا