هذه الزيادة في الكتلة النقدية ناتجة من عمليات طبع العملة التي يقوم بها مصرف لبنان في إطار سياسة نقدية ذات نمط واضح منذ نهاية تشرين الأول إلى اليوم. تهدف هذه السياسة إلى إطفاء مطلوبات مصرف لبنان أو التزاماته بالدولار، وتحويلها إلى ليرات مموّلة بعمليات الطبع.

انعكست سياسة مصرف لبنان بشكل واضح في تقلّص ودائع القطاع الخاص لدى المصارف من 253 ألف مليار ليرة في نهاية تشرين الأول 2019، إلى 222 ألف مليار ليرة في نهاية نيسان 2020 (إحصاءات مصرف لبنان المتوافرة فقط لغاية نيسان من دون أيار)، أي بانخفاض قيمته 31 ألف مليار ليرة. عملياً، قسم كبير من هذه الأموال سُحب من القطاع المصرفي بالليرة اللبنانية عبر عمليات مختلفة مموّلة من مصرف لبنان بتعاميم تُتيح مضاعفة الودائع بالليرة التي لا تفوق 5 ملايين ليرة، أو الودائع بالدولار التي لا تفوق 3 آلاف دولار بشرط سحبها كاملة بالليرة اللبنانية. كذلك هناك تعميم آخر يتيح مضاعفة المبالغ المسحوبة من حسابات الزبائن التي لا تستفيد من التعميم السابق، على أن تُراعى في عمليات السحب السقوف التي حدّدتها المصارف للزبائن ضمن حدّ أقصى شهري للسحب لا يتجاوز 5 آلاف دولار.

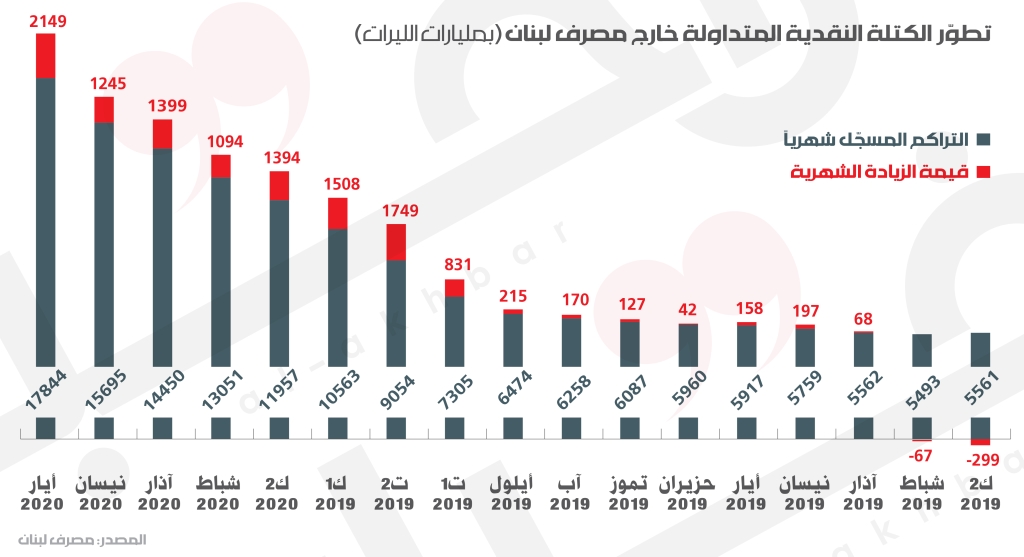

إذاً، لماذا يسعى مصرف لبنان لإطفاء التزاماته بالدولار، وتالياً إطفاء التزامات المصارف تجاه الزبائن؟ تقع هذه السياسة في صلب الصراع الدائر اليوم على تحديد الخسائر وتوزيعها. فمصرف لبنان مدين للمصارف بنحو 84 مليار دولار تشكّل جزءاً أساسياً من خسائر النظام المالي بعد إعلان الدولة التوقف عن السداد أو ما يسمّى إعلان الإفلاس التقني. وهذه الأموال هي عبارة عن ودائع الزبائن التي وظّفتها المصارف مع مصرف لبنان. بعبارة أكثر وضوحاً، ليس بإمكان مصرف لبنان ردّ هذه الأموال للمصارف، وليس بإمكان المصارف ردّها للزبائن، وهذا ما دفع مصرف لبنان إلى تحويل الودائع بالدولار إلى ليرات وتمويلها عبر خلق النقد المتواصل. ففي الأشهر الخمسة الأخيرة بلغ معدّل الزيادة في الكتلة النقدة المتداولة نحو 1450 مليار ليرة شهرياً. وفي شهر أيار وحده، زادت هذه الكتلة بقيمة 2400 مليار ليرة. لا بل يتوقّع أن تزداد هذه الكتلة بقيَم أكبر خلال الأشهر المقبلة.

يعمل «المركزي» على إطفاء خسائره بالدولار من خلال طباعة النقد

سياسة مصرف لبنان هذه تتيح له تقليص الخسائر في ميزانيته وفي ميزانيات المصارف أيضاً، إلّا أنها ترتّب أعباء ضخمة على المجتمع اللبناني في ظل انهيار سعر صرف الليرة مقابل الدولار. ففي الواقع، لا يفترض أن ترتبط عملية خلق النقد بإجراءات تحديد الخسائر، بل هي إحدى الأدوات التي تستعملها المصارف المركزية للتأثير على معدلات التضخّم والبطالة والاستثمار. والمفترض أن يسعى مصرف لبنان إلى خلق التوافق بين الكتلة النقدية ومتطلبات الاقتصاد من أجل ضمان نموّ الاقتصاد من دون الإضرار بالتوازنات الاقتصادية الداخلية والخارجية، وذلك في إطار مهمته العامة المنصوص عنها في المادة 70 من قانون النقد والتسليف والتي تفرض عليه الحفاظ على سلامة النقد، وعلى الاستقرار الاقتصادي وسلامة النظام المصرفي.

أمّا العبء المترتّب على المجتمع اللبناني والناتج من خلق النقد بهذه الوتيرة المطردة والمتسارعة، فهو يكمن في تحفيز تضخّم أسعار السلع والخدمات. فالقاعدة أن تلجأ المصارف المركزية إلى طباعة العملة لتعويض نقص كميات العملة المتداولة الناتج من الانكماش الاقتصادي أو لتعويض تقلبات سعر صرف العملة المحليّة تجاه العملات الأجنبية. وقد تكون هذه الأداة مناسبة للحفاظ على تضخّم معتدل للأسعار ليشكّل حافزاً للنموّ الاقتصادي، إلّا أنه في أوقات الأزمات كالتي تعصف حالياً بلبنان، يجب التعامل بحذر مع هذه الأدوات النقدية. صراحة ليست هناك مؤشرات على أن مصرف لبنان يستعمل أدواته النقدية بحذر ودراية وفي إطار مهمّته المنصوص عنها قانوناً بدليل ذلك التوسّع المفرط في خلق النقد. هو يستعمل خلق النقد ليس حفاظاً على معدل تضخّم معتدل، ولا تحفيزاً للاستهلاك والنموّ الاقتصاديين بل يعمل في إطار إطفاء الخسائر في ميزانيته وفي ميزانيات المصارف في ظلّ انهيار سعر صرف الدولار في السوق الموازية وارتفاعه مقابل الليرة بنحو ثلاثة أضعاف ونصف الضعف. لذا، فإن طباعة العملة لا تخدم تعويض النقص في العملة المتداولة بسبب تضخّم الأسعار، بل تفاقم أزمة سعر الصرف وتدفع الدولار إلى الارتفاع أكثر فأكثر مقابل خفض متواصل لقيمة العملة المحلية. هنا يكمن خطر أساسي: التضخّم المفرط.

فإذا كانت طباعة العملة بهدف إطفاء خسائر قيمتها تفوق حجم الناتج المحلي الإجمالي (54 مليار دولار في 2019)، فإنّ المتغيّر الأساسي في هذه العملية، هو سعر الصرف. هذا الأمر يأتي في ظلّ طلب واسع على الدولار وجفاف سوق لبنان منه. في المحصّلة، إن ارتفاع سعر الدولار سيتغذّى على طباعة النقد وسيحفّز تورّم الأسعار، بما أن غالبية السلع والخدمات في لبنان هي مستوردة، أي إن ثمنها يسدّد بالعملة الأجنبية، لكنه سيبلغ نسبة كبيرة من مداخيل الأجراء في لبنان.