أزمة سيولة أم ملاءة؟

ثمة فرق بين أزمة السيولة وبين أزمة الملاءة المالية؛ الأولى تعني العجز الظرفي عن تلبية المتوجبات المالية واستحقاقات الديون رغم توافر مكوّنات الملاءة المالية، ما قد يستجرّ تدخّلاً أجنبياً ودولياً، كما يطالب البعض في لبنان، لتأمين السيولة سريعاً أو جدولة الديون، وهذا ما يفرض إدارة حذرة تفرض تدابير متشدّدة تراعي الأوضاع المالية والاقتصادية والاجتماعية وقيوداً مصرفية على عمليات القطع والتحويلات والسحوبات تكون واضحة بمدّتها الزمنية وبمستوى شدّتها. أمّا في حالة عدم الملاءة المالية، فقد خلص العلّامة الفرنسي Gaston Jèze، إلى أن موجب التزام التسديد لا يكفي بحدّ ذاته بل يجب أن يقترن بالنيّة والقدرة، فإذا فُقدت إحداهما يكون الإفلاس محتّماً.

مع التسليم بأنّه يصعب تصنيف الدولة غير ذات ملاءة مالية بوجود أصولها وثرواتها (فعلى سبيل المثال لديها احتياط الذهب، ومرافق ومؤسسات عامة، وعقارات...)، فهناك حقائق تحدّد أيها ينطبق على حالة لبنان.

أولى الحقائق، أن أزمة السيولة أو «شحّ الدولار» كما درجت التسمية، ليست مستجدّة، بل بدأت منذ التحوّل الذي أصاب مسار النموّ عقب الحرب السورية (2011). واشتدّت بعد تسجيل عجوزات سنوية متراكمة في ميزان المدفوعات بلغ مجموعها أكثر من 15.3 مليار دولار حتى تموز 2019. وعجز ميزان المدفوعات، ناجم بشكل أساسي عن عجز الميزان التجاري، وعن قصور في التمويل الذي حاول مصرف لبنان توفيره عبر هندسات مالية سخية رفعت أسعار الفوائد إلى مستويات قياسية بهدف جذب الودائع من الخارج.

ورغم تنفيذ الهندسات منذ منتصف 2016، إلا أن وتيرة فقدان الثقة بالنظامَين السياسي والمالي/المصرفي تسارعت مؤدية إلى عزوف أو تباطؤ في تدفّق ودائع غير المقيمين أو تحويلات المغتربين. هذه الأخيرة كانت أصلاً عرضة لضغوط رفع السريّة المصرفية بسبب انضمام لبنان إلى المنتدى العالمي للشفافية وتبادل المعلومات وتطبيقه المعايير الموحدّة للبيانات المالية – CRS. كذلك أدى فقدان الثقة إلى ارتفاع منسوب هروب الأموال وصولاً إلى سحب الودائع نقداً وخزنها في المنازل. هكذا اندفع مصرف لبنان نحو تقنين بيع الدولارات للمصارف لإبطاء نزف موجوداته بالعملة الأجنبية.

ثاني الحقائق، أن إعادة هيكلة الدين العام تتطلّب تشريحه بين دين محلّي وخارجي، وبين دين مؤسّساتي وتعاقدي، كون آليات إعادة الهيكلة تختلف باختلاف مصادر التمويل وطبيعة الإصدارات ونوع العملة والقوانين الواجب تطبيقها والمحاكم ذات الاختصاص، وهذا يفسح المجال لمعرفة فرص تجنّب كأس الإفلاس المرّ، ويتيح تحديد الإجراءات الواجب اتّخاذها للخروج من النفق وتأمين التمويل المستدام.

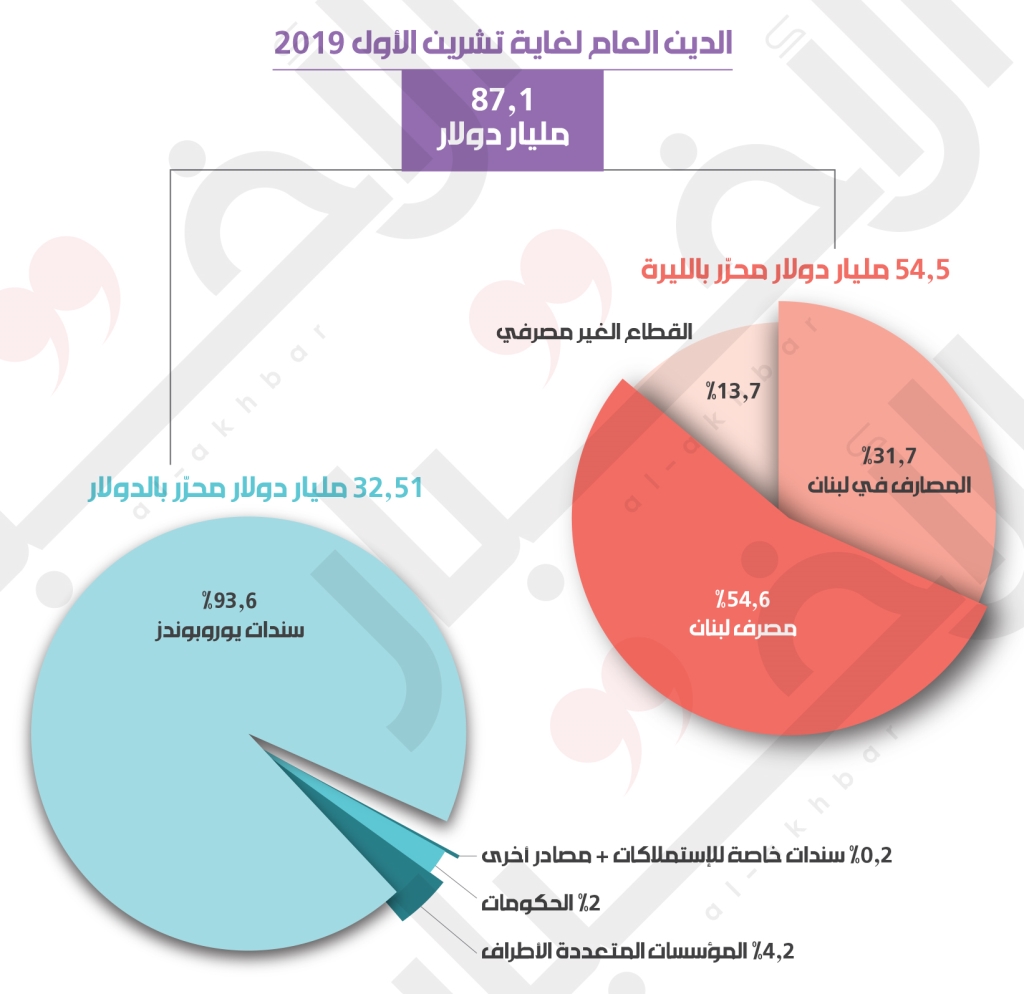

معظم الدين العام الحكومي داخلي وقسم كبير منه محرّر بالعملة الوطنية. في نهاية تشرين الأول 2019 بلغت قيمة هذا الدين 87.1 مليار دولار. من أصل هذا الدين هناك 54.5 مليار دولار محرّرة بالليرة اللبنانية يحملها مصرف لبنان والمصارف والضمان الاجتماعي ومؤسسة ضمان الودائع. وهناك 32.51 مليار دولار محرّرة بالعملات الأجنبية غالبيتها سندات يوروبوندز بالإضافة إلى قروض تعاقدية من الحكومات في مؤتمرات باريس لدعم لبنان، وهي محمولة من المصارف ومصرف لبنان ومؤسسات متعددة الأطراف. تقدّر نسبة حملة السندات من جهات أجنبية بنحو 10%.

التخلّف عن السداد

يمكن الامتناع عن التسديد نهائياً كون الدولة تتمتع بالسيادة المطلقة خلافاً للشركات التي يتم بيع أصولها وتصفيتها أو الأفراد المرتهنة حقوقهم وأملاكهم حتى الإيفاء، أي لا يمكن تصفيتها وإلزامها بالقوة كما حصل في مطلع القرن الماضي وما سبقه وخصوصاً في بلدان أميركا الوسطى مثل بنما ومحيطها (diplomatie de la cannonière). لكن الامتناع عن سداد الديون دونه محاذير؛ الحفاظ على السمعة واستعادة الثقة للحصول على التمويل الخارجي، صعوبة استيراد السلع، تضاؤل فرص تفعيل الاقتصاد والنموّ، تفاقم الهجرة وزيادة الفقر... وغيرها من الأسباب التي تمنع علينا القبول بصفة الدولة الساقطة أو المارقة، من دون إغفال إمكان حجز أملاك وأصول الدولة المتقاعسة وتوابعها من مؤسسات ومرافق عامة في الخارج كما حصل مع الأرجنتين سنة 2012 من قِبل الصناديق الانتهازية (vulture funds).

في القانون الدولي، المبدأ أنه يجب احترام وتنفيذ التعهدات (pacta sunt servanda)، وكل ما عدا ذلك هو استثناء لا يجب اللجوء إليه إلّا بروية متناهية. لذا، تنبغي محاورة الدائنين والتوصل إلى اتّفاق معهم في إطار معادلة قائمة على أن الخسائر على المدى القصير لكلا الطرفين تقابلها المكاسب لهما على المديين المتوسط والطويل. وعندما تقرّر الدول التخلّف عن سداد الديون، وخصوصاً الخارجية، تستنجد بالخارج من أجل الآتي:

- المساعدة المالية من خلال إعادة التمويل أو ضخّ رساميل إضافية (financing) لتسديد المستحقات كما كانت الحال مع اليونان جزئياً مع إعادة رسملة المصارف (bail out) بالتزامن مع عملية «قصة الشعر» (haircut) التي تحملها مالكو السندات الحكومية المخفضة قيمتها بنسبة قد تصل إلى 50%.

- إعادة جدولة الدين (rescheduling) عن طريق تأجيل الاستحقاقات إلى مواعيد بعيدة بشروط أفضل.

- إعادة هيكلة الدين (restructuring) عبر شطب أو اقتطاع جزء من قيمة أصل الدين و/أو الفوائد المترتبة، أو حتى كما حصل في الأرجنتين والإكوادور، عن طريق مبادلة الدين المستحق بسندات جديدة سائلة مؤجلة الاستحقاق ومخفضة القيمة أو المردود.

مساعدات مشروطة

المساعدات الدولية تكون مربوطة بسلّة تنطوي على قيود وشروط مسبقة ومعلّقة أو لاحقة. بمجرّد الشروع في مفاوضات مع الدائنين، يفرض المانحون التفاوض مع صندوق النقد الدولي (IMF) لوضع برنامج تثبيت اقتصادي كلّي (stabilization) بالتوازي مع إجراءات أخرى تمهيدية مثل تعيين شركة دوليّة متخصّصة لتحليل أرقام الموازنة والدين العام، وتحديد الخسائر وتنفيذ محاكاة للمؤشرات الاقتصادية. النتائج تحدّد الخطوات التي يتبنّاها المانحون ويفرضونها على نفقات وإيرادات الدولة المعنيّة ضمن مهل زمنية للإيفاء بالالتزامات، بالإضافة إلى فرض تعديلات في السياسات النقدية، وإخضاع التحويلات لقيود (capital control) قد تطال الخارجة من البلد و/أو تلك الداخلة إليه (لمنع دخول الرساميل غير الاستثمارية).

آليات التفاوض تختلف تبعاً لهويّة الجهات الدائنة (المقرضة). فإذا كانت سلطات أو مؤسسات عامة، يمكن أن يكون التفاوض الجماعي من خلال نادي باريس (Paris Club) الذي يفرض توقيع برنامج مع صندوق النقد الدولي إلى جانب العمل وفق قاعدتَي الإجماع وقدم المساواة في التعامل (pari passu). أمّا المصارف الدائنة، فيمكن التفاوض معها جماعياً عبر نادي لندن (Club London) مع تطبيق قاعدة التلازم في التخلّف عن السداد واستحقاق الديون (cross default) ونسبية توزيع الخسائر. أمّا بالنسبة إلى باقي الدائنين من حمَلة السندات السيادية ولا سيما تلك المعرّف عنها بسندات برادي (على اسم وزير الخزانة الأميركي Brady الذي ابتكر آلية الهيركات سنة 1989)، فيُصار إلى معالجتها كلّ حالة على حدة في ظلّ غياب أيّ قانون دولي (عام أو خاص) أو محكمة دولية للنظر في قضايا الإفلاس السيادي، ووفق آليات متنوّعة منها إعادة هيكلة الدين السيادي (MRDS) وأحكام الإجراءات الجماعية (collective action clauses/CAC)، علماً بأنه تبيّن بعد مراجعة إصدارات سندات اليوروبوندز اللبنانية أنها تتضمن بند CAC يسمح بإعادة التفاوض مع أغلبية معيّنة من حاملي السندات من دون فرض الإجماع.

بنتيجة تُلزم الدولة المتخلّفة عن السداد ببرنامج «إصلاحات» اقتصادية هيكلية يساعد على وضعها ويشرف على تنفيذها صندوق النقد الدولي على أساس حزمة «توافق واشنطن» (Washington Consensus). تتضمن هذه الحزمة سياسات تقشفية عبر خفض الإنفاق الحكومي وكلفة القطاع العام، وسياسات ضريبية جديدة هدفها زيادة الإيرادات وتأمين فائض أولي، وتحرير سعر الصرف، وخصخصة الشركات... وليس خافياً على أحد، أن الشروط والقواعد والآليات تظلّ خاضعة لمخاطر تفلّت بعض الدائنين من الإجماع الحاصل لهيكلة الدين وتأخير بتّه بسبب إجراءات الملاحقة الفردية الحاصل على غرار ما قامت به الصناديق الانتهازية مع الأرجنتين عن طريق محاكم نيويورك.

أمّا لجهة الدين المحلي، أي المحرر بالعملة الوطنية أو من هو بحيازة مؤسسات و/أو أفراد مقيمين على حدٍّ سواء، فلإعادة هيكلته أثمان باهظة، كونه مرتبطاً بالمصارف التي ستخسر جزءاً من رساميلها من دون أن تكون هناك قدرة للحصول على تمويل خارجيّ يسهّل رسملتها.

الخيارات المرّة

ما تقدّم يشي بأنّه لم تبقَ للدولة إلّا خيارات محدودة أحلاها مرٌّ. وبغياب أيّ إمكانية لتمويل لبنان بموارده الذاتية أو تأمين كتلة نقدية جديدة، لا محال من الاعتراف بانخفاض قيمة الدين السيادي وتسجيل الخسارة عملياً في الميزانيات طبقاً لمعايير الـIFRS9 ما يوجب شطب جزء من الدين للقيام بمعالجات على المدى المتوسّط والطويل بالتزامن مع إعادة رسملة المصارف (bail in) عن طريق تحميل جميع أصحاب المصلحة (stackholders): المساهمون أولاً، ثم حملة الأسهم التفضيلية، وأخيراً المودعون.

لم تبقَ للدولة إلّا خيارات محدودة أحلاها مرٌّ ولا محال من الاعتراف بانخفاض قيمة الدين وتسجيل الخسارة في الميزانيات ما يوجب شطب جزء من الدين

عملياً، أطلق مصرف لبنان عملية الـbail in بموجب قراره الوسيط رقم 13129 الصادر بتاريخ 04/11/2019، الذي فرض على المصارف زيادة أموالها الخاصة الأساسية عن طريق مقدّمات نقدية بالدولار الأميركي، ما يُلزم المساهمين بدعم مصارفهم بالعملة الصعبة. وفي حال ذلك لم يكفِ، فإنّ عملية «قصة الشعر» قد تطال المودعين مباشرةً، سواءً بصورة مبطنة وضمنيّة، كحالة تجميد الرساميل والودائع على عدّة سنوات بعائد أو فائدة معدومة أو متدنية جداً، أو بتحويلها جبرياً إلى العملة الوطنية (forced conversion) مع خفض قيمة العملة (devaluation)، أو بصورة علنية وواضحة تتضمّن اقتطاع نسبة معينة من أصل الودائع وقيمة الأسهم والسندات من أجل إطفاء جزء من الدين. بلوغ هذه النقطة، يوجب مراعاة معيارَي الثقة والعدالة؛ فهل يكون الاقتطاع بنسبة موحّدة على كلّ شطور الودائع، أو بنسب تصاعدية وفقاً للقدرات وتبعاً لنسب الأرباح المحقّقة سابقاً.

كذلك فإنّ عملية «قصة الشعر» بدأت بالفعل. حدّدها بشكل رسمي القرار الوسيط رقم 13157 الصادر عن مصرف لبنان بتاريخ 04/12/2019 والذي فرض دفع 50% من الفائدة على الودائع بالعملات الأجنبية بالليرة اللبنانية (ما أدى فوراً إلى اعتبار مؤسّسات التصنيف العالمية المصارف اللبنانية بمرتبة التعسّر «Default»).

التطبيق بالتشريع

أياً كانت الخيارات، فلا يمكن اعتمادها إلّا عبر قوانين خاصّة ومدروسة يصوّت عليها مجلس النواب نظراً لتعرّضها لرزمة من المبادئ الدستورية الجوهرية من ضمنها:

• التعرض للملكية الخاصة عن طريق وضع قيود على السحوبات والتحويلات (أي على حقّ التصرف بالودائع) و/أو اقتطاع جزء من الودائع أو الأسهم أو حتى عن طريق تحويلها جبرياً إلى العملة الوطنية، يخالف أحكام الفقرة (و) من مقدمة الدستور لجهة كفالة الملكيّة الخاصة، والمادة 15 منه التي تنصّ على أن «الملكية في حمى القانون فلا يجوز أن ينزع عن أحد ملكه إلا لأسباب المنفعة العامة في الأحوال المنصوص عليها في القانون وبعد تعويضه منه تعويضاً عادلاً»؛ ما يستتبع إضافةً، تأمين أسهم مقابلة للمودعين في رؤوس أموال المصارف كتعويض عن الخسارة اللاحقة بهم لعلهم يستردّون قيمتها مستقبلاً. ويجب على السلطات المعنيّة، من مجلس نواب وحكومة ومصرف مركزي، تحمّل مسؤولياتها، كل في نطاق اختصاصه وصلاحياته.

• بما أن «قصة الشعر» هي أولاً وأخيراً ضريبة تطال المودع، فأيّ إجراء مماثل يفرض بموجب قانون، عملاً بأحكام المادتين 81 و82 من الدستور اللتين تنصّان على أنه لا يجوز إحداث ضريبة ما وجبايتها و/أو تعديلها أو إلغائها في الجمهورية اللبنانية إلا بموجب قانون شامل تطبّق أحكامه على جميع الأراضي اللبنانية من دون استثناء.

منذ 1993 وخلافاً لقانون النقد والتسليف أعطى مصرف لبنان الأولوية لإقراض الدولة عبر استعمال معدّلات الفائدة لتشجيع المصارف على الاكتتاب بإصدارات الدين أو عبر القروض المباشرة للخزينة

• في حال إعادة هيكلة الدين الخارجي عن طريق التمويل أو إعادة الجدولة أو استبدال السندات المستحقّة بأخرى فيقتضي مراعاة المادة 88 من الدستور لجهة أنه «لا يجوز عقد قرض عمومي ولا تعهد يترتب عليه إنفاق من مال الخزانة إلا بموجب قانون».

• وفي مطلق الأحوال، إن تحديد نسبة الاقتطاع بالنسبة إلى الودائع والأسهم والسندات، يقتضي دائماً التقيّد بالفقرة (ج) من الدستور والمادة 7 لجهة المساواة في الحقوق والواجبات بين جميع المواطنين من دون تمايز أو تفضيل.

• القسم 3 من المادة السادسة من اتفاقية تأسيس صندوق النقد الدولي (IMF Articles of Agreement) تفرض شروطاً على البلد الذي ينوي وضع ضوابط التحويلات الرأسمالية («Control of capital transfers») موضع التنفيذ، ناهيك عن المعاهدات الدولية الثنائية التي تُلزم لبنان وتُرجّح أحكامها على القوانين الداخلية؛ وبالتالي يجب على لبنان مراعاة هذه الأحكام عند صياغة ومناقشة القانون المعني.

لا للتبعيّة

في النهاية يبقى السؤال المطروح: هل الأمور صارت مستعصية على الحل وأضحى الإفلاس واقعاً محتماً لا هروب منه والسقوط أكيد لا محال؟ لا يمكن التسليم باستنتاج كهذا، ولو بات محتملاً ومحدقاً، بل يتوجّب المبادرة الفورية إلى تحضير ورشة عمل إصلاحية شاملة في إدارة الشأن العام وأصول التعامل مع المال العام، كون الأزمة هي أولاً وأخيراً أزمة نظام. لذا، وبدلاً من التبعية لأيّ جهة خارجية أكانت دائنة أم مشرفة ومنها صندوق النقد الدولي، يمكن تحمّل المسؤوليات واستباق الأمور (رغم ضيق الهامش) عن طريق تفويض فريق عمل مشترك وزاري/مدني مؤلف من خبراء مشهود لهم بالكفاءة والمناقبية والتفاني لوضع تصوّر اقتصادي/مالي متكامل مع آليات عملية ومهل واضحة للتنفيذ تستند إلى تقييم الأثر الاقتصادي لأي اقتراح بغية تفادي النتائج العكسية التي تفاقم الأوضاع المتردية بدلاً من حلّها، وعندها فقط يمكن الاستعانة بالخبرات التقنية لصندوق النقد الدولي.

* يرأس المحامي كريم ضاهر الجمعية اللبنانية لحقوق المكلفين (ALDIC)، والبروفسور نصري دياب أحد أعضائها