في الواقع، تُظهر حساباتنا أن ربحك من الفائدة الذي حقّقته في عام 2018 لن يتراجع قرشاً واحداً في هذا العام، حتى ولو تمّ رفع معدّل الضريبة الآن وفوراً إلى 30% وليس إلى 10% فحسب.

كيف؟ تعالوا نُجري هذا الحساب البسيط:

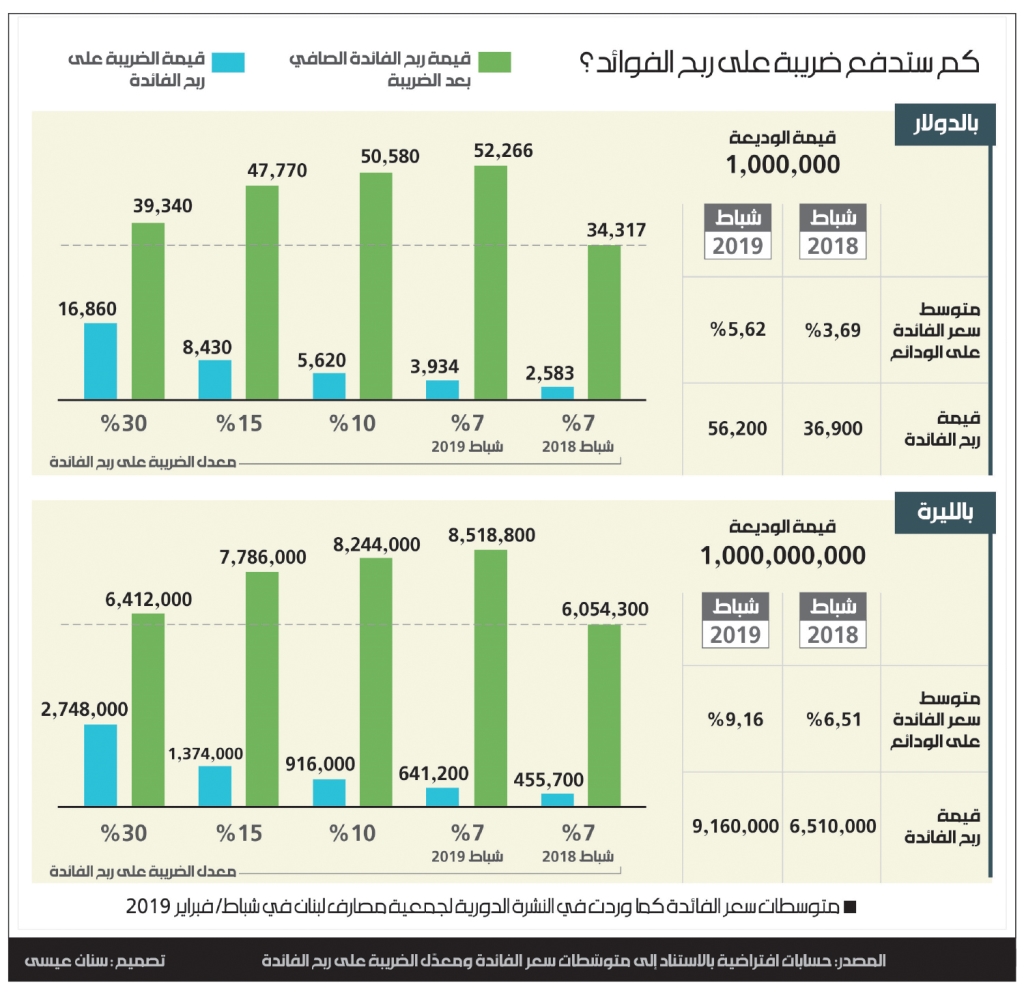

إذا كنت تملك وديعة في البنك بقيمة مليون دولار، فأنت كسبت ربحاً من الفائدة في العام الماضي بقيمة 36 ألفاً و900 دولار، على أساس متوسّط لسعر الفائدة على الودائع بلغ في شباط/ فبراير من العام نفسه نحو 3.69%. ولكن بعد عام، أي في شباط/ فبراير 2019، ارتفع متوسّط سعر الفائدة إلى 5.62%، بزيادة نقطتين تقريباً، وبالتالي ستكسب في هذا العام ربحاً من الفائدة على الوديعة نفسها بقيمة 56 ألفاً و200 دولار. أي إن ربحك ارتفع بقيمة 19 ألفاً و300 دولار، أو مرّة ونصف المرّة أكثر ممّا كان عليه في العام الماضي. هكذا من لا شيء سوى أنك مالك الوديعة، وأن الدولة تجبي منّا الضرائب لتدفع لك الفائدة، وتكافئك إذا أبقيتَ وديعتك مُكدّسة بدلاً من أن تعيد توظيفها في الاقتصاد الحقيقي.

أنقر على الرسم البياني لتكبيره

في العام الماضي، كنت مُضطراً لتسديد ضريبة بنسبة 7% على ربحك من الفائدة، أي ما قيمته ألفان و583 دولاراً، ولكنك كسبت ربحاً صافياً بعد تسديد الضريبة بقيمة 34 ألفاً و317 دولاراً. وفي هذا العام، إذا بقي معدّل الضريبة من دون تعديل، ستسدّد ضريبة على ربحك بقيمة 3 آلاف و934 دولاراً، وبالتالي ستكسب ربحاً صافياً بقيمة 52 ألفاً و266 دولاراً، أي أنك ستربح 17 ألفاً و949 دولاراً أكثر مما ربحته في العام الماضي.

حسناً، ماذا لو تمّ رفع الضريبة على ربحك من الفائدة إلى 10%؟ ستسدّد ضريبة بقيمة 5 آلاف و620 دولاراً، وسيبلغ ربحك الصافي بعد الضريبة 50 ألفاً و580 دولاراً، أي إنه سيبقى أكثر بـ16 ألفاً و263 دولاراً من الربح المُحقّق في العام الماضي. باختصار، تبيّن حساباتنا أن ربحك الصافي من الفائدة على الوديعة نفسها سيبقى أكثر ممّا كسبته في العام الماضي، حتى ولو تمّ رفع معدّل الضريبة إلى 30%، فعند هذا المعدّل ستبلغ قيمة الضريبة المُقتطعة 16 ألفاً و860 دولاراً، وسيبلغ ربحك الصافي 39 ألفاً و340 دولاراً، وسيبقى أكثر بنحو 5 آلاف و23 دولاراً من ربح العام الماضي.

ينطبق ذلك على الودائع كلّها، سواء كانت بالليرة أو بالدولار، مع الأخذ في الاعتبار الفوارق البسيطة التي تظهر في الحسابات بين متوسّط معدّل الفائدة لكلّ عملة وبين آجال الودائع... فالثابت أن رفع معدّل الضريبة على ربح الفوائد، كما هو مطروح في مشروع الموازنة، لا يقتطع إلّا جزءاً ضئيلاً من الربح الإضافي الذي حقّقته الودائع جرّاء ارتفاع أسعار الفوائد على مدى 12 شهراً. وبالتالي، لا يمكن أن يكون له، بذاته، أيّ تأثير فعلي، لأن الربح الصافي من الفائدة سيرتفع كثيراً حتى مع معدّلات ضريبة أعلى بكثير من المطروح.

لا تأخذ هذه الحسابات في الاعتبار معدّلات التضخّم والنموّ والتركّز في الودائع وعدم عدالة الضريبة على الفوائد التي تصيب جميع الودائع بالقدر نفسه بمعزل عن قيمتها وقيمة أرباحها. وكذلك لا يأخذ في الاعتبار أسعار الفائدة المُرتفعة على بعض الودائع الكبيرة وربح الفائدة التراكمي الناتج عن الهندسات المالية، الذي بلغ أكثر من 40% في عام 2016 وهو الآن يدور حول 16%. ولكن من المهم أن نعرف أن الأخذ بهذه العوامل لن يغيّر في النتائج كثيراً، أقلّه لجهة بقاء تكديس رأس المال في الودائع المصرفية أكثر جاذبية وربحية وآماناً من استثماره في قطاعات أخرى، طالما أن معدّل الضريبة على ربح الفوائد باقٍ أدنى من معدّل الضريبة على أرباح شركات الأموال (17%) وأدنى من الضريبة التصاعدية على الأجور وأرباح المهن الصناعية والتجارية وغير التجارية (المطروح في مشروع الموازنة رفع المعدّل على الشطر الأخير من 20% و21% حالياً إلى 25%).

أمّا إذا كان هناك خوف من هروب الودائع، فمصدره الأكيد ليس رفع معدّل الضريبة إلى 10%، لأنه سيبقى معدّلاً منخفضاً جدّاً. فضلاً عن أن علاوة المخاطر التي تستفيد منها في أسعار الفائدة المحلّية أعلى 3 نقاط من معدّل ليبور، وهو المقياس العالمي لمستوى أسعار الفائدة على 3 أشهر. وبالتالي إذا قرّرت الهروب بوديعة المليون دولار إلى الخارج، فأنت في أحسن الأحوال لن تكسب ربحاً من الفائدة، وفق معدّل ليبور في شباط/ فبراير الماضي، سوى 26 ألفاً و800 دولار، أي إنك ستخسر ربحاً فائتاً بقيمة 23 ألفاً و780 دولاراً، كنت ستكسبه هنا حتى بعد اقتطاع ضريبة بنسبة 10%. وأكثر، وهذا من دون الأخذ في الاعتبار الضريبة التي ستتوجّب على ربحك من الفائدة في أي مكان قرّرت أن تودع المليون فيه.