الاتصالات: خدمة عامّة لا سلعة!

أطلق الخلوي في لبنان عام 1994 بموجب عقدي BOT فازت بهما شركتا فرانس تلكوم («سيليس» مع مجموعة ميقاتي) وتلكوم فنلند («ليبانسيل» مع مجموعة دلول) لبناء الشبكتين وتشغيلهما وصيانتهما لمدّة عشر سنوات. انتهت هذه العقود ببناء الشركتين احتكاراً من خلال اتفاقهما على الخدمات والأسعار، وهي من الأسباب التي أدّت إلى فسخ العقود عام 2002 واستعادة الدولة للشبكتين.

أنقر على الرسم البياني لتكبيره

تزامن ذلك مع تنامي المديونية العامّة ولجوء الحكومة اللبنانية إلى مؤتمرَي «باريس 1 و2» بحثاً عن تمويل لأزمتها المالية، فطرحت فكرة خصخصة الخلوي كأحد حلول الأزمة، وكانت مدفوعة بالمبالغ الطائلة التي دفعتها شركات الاتصالات العالمية لشراء تراخيص شبكات الخلوي وتردّدات الجيل الثالث في البلدان الأوروبية، والتي وصلت إلى 50 مليار يورو في ألمانيا و36 مليار يورو في بريطانيا. ففي تلك الفترة، شهد قطاع الاتصالات في العالم فورته الكبرى، وكانت كبرى الشركات العالمية تضخّ مبالغ طائلة للاستثمار في القطاع نظراً إلى حجم الأرباح التي يحقّقها والسيولة التي يوفّرها وتتجاوز أضعاف السيولة التي تدرّها التجارات غير المشروعة.

تمّ التحضير لخصخصة القطاع محلّياً، بإصدار قانون الاتصالات 431/2002، وتشكيل الهيئة الناظمة للاتصالات، وتأسيس شركتي MIC1 وMIC2 المملوكتين من الدولة اللبنانية وجرى تمليكهما الشبكتين مؤقّتاً تحضيراً لبيعهما، إلّا أن الخلافات السياسية من جهة، وتحوّل القطاع إلى مصدر إيرادات مهمّ للخزينة العامّة لا يعوّضها ثمن بيع الرخص من جهة ثانية، أدّى إلى الإبقاء على الشبكتين وتلزيمهما مؤقّتاً إلى شركتي «زين» و«فال ديتي» عام 2004 (قبل أن تحلّ مكانها «أوراسكوم» عام 2008).

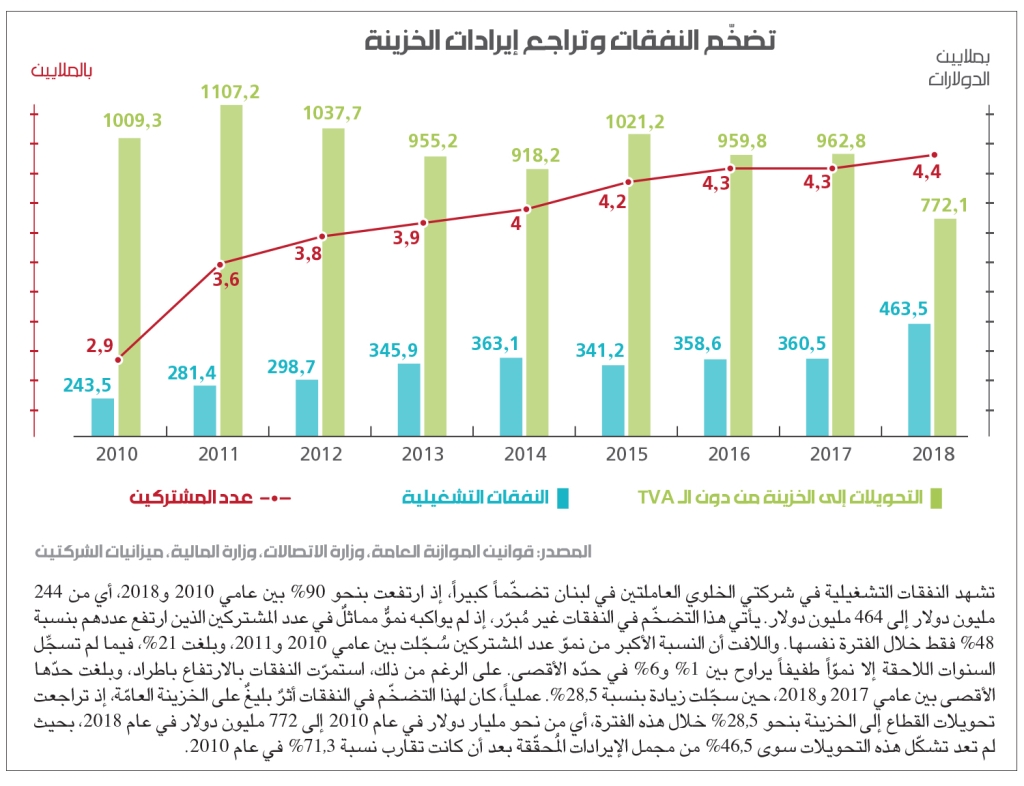

هذا النموذج المؤقّت لا يزال مستمرّاً حتّى اليوم، إلّا أنه أُخضِع لتعديلات جوهرية عدّة منذ عام 2012، عبر تحويل كلّ المصاريف التشغيلية والاستثمارية من الشركات المُشغّلة إلى سلطة وزير الاتصالات المباشرة، ما أدّى إلى ضرر بليغ في القطاع، فبدلاً من خفض النفقات لتفادي التراجع المستمرّ في الإيرادات نتيجة تخفيض الأسعار ووجود سبل بديلة للتخابر الصوتي، تضخّمت النفقات بصورة غير مضبوطة وتراجعت الإيرادات، ومعها تحويلات الاتصالات إلى الخزينة. تجدر الإشارة إلى أن تراجع إيرادات شركات الخليوي، في العالم، يعود بشكل رئيسي إلى السياسات التي انتهجتها الحكومات والهيئات الناظمة بعد فتح القطاع للمنافسة وإشراك أكثر من 3 أو 4 شركات في السوق الواحدة.

في الخلاصة، منذ تأسيس هذا القطاع يتمّ التعامل معه على أنه سلعة مُدرّة للإيرادات، لا خدمة من المُفترض توفيرها بأسعار مُيسّرة ومعقولة، ولا لتطوير الجسم البشري والبيئة الصحّية لنموّ القطاع بصورة مستدامة. والأهمّ لم يتمّ العمل على تطوير خدماته لتأسيس اقتصاد أساسي ومُحرّك لعملية التحوّل نحو الاقتصاد الرقمي والذكي.

الإمكانات المهدورة!

على عكس الوظيفة التي وضعت له في لبنان، يُعدّ قطاع الاتصالات من أكثر القطاعات الاقتصادية حيوية، وله دور أساسي في تطوير الاقتصاد والانتقال به إلى مراحل أكثر تقدّماً. فخدمات هذه التكنولوجيا هي الداعم الأساسي لنمو القطاعات والأنشطة الاقتصادية المختلفة وتطويرها، مثل المؤسّسات الصغيرة والمتوسّطة، والـStartups، والقطاعات الصحّية والتعليمية والسياحية والمصرفية والخدمات على أنواعها.

وفقاً للاتحاد الدولي للاتصالات (ITU) يتأثّر الناتج المحلّي الإجمالي مباشرة بقطاع الخلوي. ويمكن لقطاع خلوي نشط وفعّال أن يستحوذ على حصّة لا تقلّ عن 4% من مجمل الناتج المحلّي الإجمالي، عبر فرص العمل المباشرة وغير المباشرة التي يولّدها، ومشاريع الرعاية الاجتماعية التي يساهم فيها. وأيضاً، وفقاً للبنك الدولي، فإن زيادة نسبة اختراق خدمات الحزمة العريضة (Broadband Services) بنسبة 10% تزيد الناتج المحلّي بنسبة 4%. في الهند على سبيل المثال يشكّل قطاع الاتصالات 6% من مجمل الناتج المحلّي ومن المتوقّع أن ترتفع حصّته إلى 8% عام 2020.

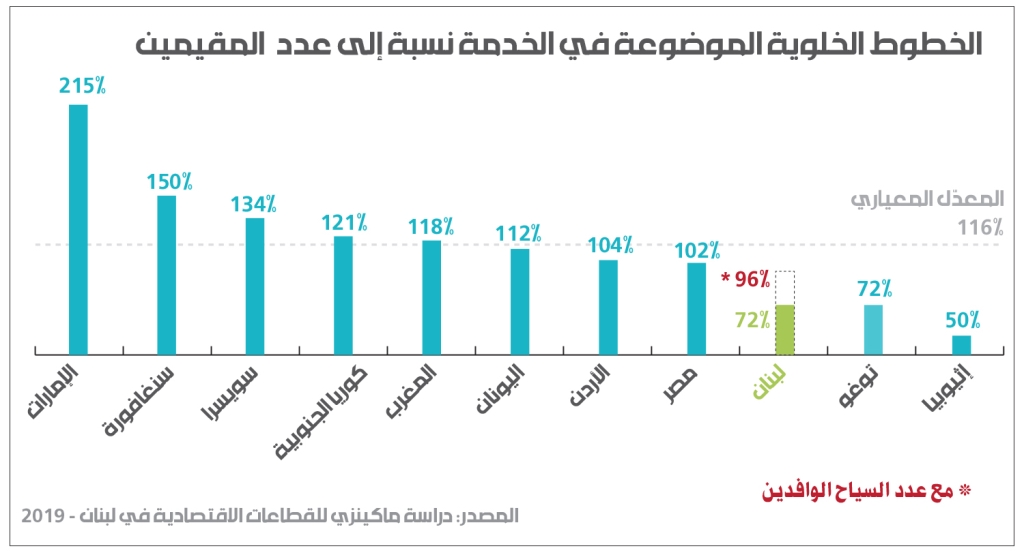

أمّا في لبنان فالوضع مختلف كثيراً. وفقاً لـ«رؤية ماكينزي» تبلغ حصّة قطاع الاتصالات وتكنولوجيا المعلومات معاً نحو 3% فقط من مجمل الناتج المحلّي الإجمالي، وتساهم الاتصالات بخلق نحو 4 آلاف فرصة عمل مباشرة. المهمّ معرفته هو أن هذا القطاع قادر على التوسّع وصولاً إلى تحقيق إيرادات تتراوح بين 4 و6 مليارات دولار سنوياً، في مقابل 1.5 مليار دولار كمعدّل سنوي حالياً، وذلك إذا تمّ فتحه أمام المزيد من المنافسة والابتكار، وهو ما قد ينعكس بزيادة حجم حصّة الخزينة العامّة من مجمل إيراداته، بالإضافة إلى خلق آلاف الوظائف المرتفعة الأجر والتي تتطلّب عمالة ماهرة، فضلاً عن تقديم خدمات أكثر فعالية وتزيد الإنتاجية في القطاعين العام والخاص.

تأسيس الشركة الوطنية

يظهر من مقرّرات مؤتمر «سيدر» الأخيرة، وما يتمّ تداوله راهناً حول قطاع الاتصالات النقّالة، بدءاً من إجراء مناقصات جديدة وصولاً إلى بناء شبكة ثالثة، أن شيئاً لم يختلف في كيفية إدارة هذا القطاع أو التعاطي معه.

في الواقع، جرى التركيز طوال السنوات الماضية على خصخصة القطاع و/ أو تحريره من بيروقراطية الدولة، علماً أن الخصخصة لم تطبّق، وهناك استحالة في تطبيقها نظراً إلى عدم وجود جدوى من بيع الشبكتين بعد تدنّي الأسعار عالمياً وحاجة الخزينة العامّة للإيرادات التي يدخّلها هذا القطاع، أمّا التحرير فهو خطاب يُشاع ويُراد منه باطل، كونه عملية واقعة ومستمرّة منذ تأسيس القطاع الذي لا يخضع لأيّ من آليات بيروقراطية الدولة التي تفترض وجود رقابة مُسبقة ولاحقة على كلّ عمليات الإنفاق فيه.

إذاً، يصبح المطلوب فتح هذا القطاع أمام المزيد من المنافسة والتطوير، وإخراجه من الاحتكار المحكوم به منذ نحو ربع قرن. ويقتضي ذلك اتخاذ قرار سياسي يتمّ التخلّي بموجبه عن كون هذا القطاع مورداً أساسياً لتمويل الإنفاق العام والإنفاق الزبائني، ويسمح بالانتقال به إلى نموذج مختلف يسهم في تطويره والاستفادة القصوى منه، وبالتالي تطوير الاقتصاد وتقديم خدمات منوّعة ومتطوّرة للمشتركين بأسعار تنافسية ومعقولة. ويعدّ تأسيس شركة وطنية تمتلك البنية التحتية للشبكتين من الحلول الأكثر متانة لتحقيق تطلّعات الحكومة بالمحافظة على إيرادات الخلوي، وتطلّعات القطاع الخاص بإشراكه في تطوير الاتصالات والقطاعات الأخرى، وتطلّعات المشتركين للحصول على خدمات منوّعة ومتطوّرة بأسعار مقبولة.

متطلّبات الشركة الوطنية ومنافعها

مرّ قطاع الاتصالات في العالم بثلاث مراحل أساسية، بدءاً من احتكار الدولة أو الشركات العامّة للشبكات وهو نموذج لم يعد موجوداً سوى في بعض البلدان النامية، مروراً بشركات الخلوي التي اشترت تراخيص التردّدات، وصولاً إلى نموذج المُشغّل الافتراضي للشبكة أو ما يُعرف بالـMVNO) Mobile Virtual Network Operator). في لبنان يوجد نظام هجين غير موجود في أي مكان آخر في العالم، بحيث تمتلك الدولة شبكتي الخلوي فيما تديرها الشركات الخاصّة.

في نهاية عام 2018، بلغ عدد شركات الـMVNO نحو 1300 شركة تتوزّع بين 79 بلداً ويصل عدد المشتركين فيها إلى 220 مليون مشترك. على سبيل المثال، بلغ عدد الشركات في الولايات المتّحدة وحدها نحو 139 شركة ووصل العدد إلى 135 شركة في ألمانيا. إلى ذلك، تخلص إحدى الدراسات الصادرة عن المفوضية الأوروبية إلى أن «فتح المنافسة في أسواق الاتصالات في أوروبا شكّل عنصراً أساسياً في تحفيز القدرة التنافسية للاقتصاد، إذ أدّت المنافسة إلى انخفاض الأسعار وزيادة الخيارات وتحسين جودة الخدمة. وهو ما انعكس إيجابياً على المشغّلين الذين تحوّلوا إلى شركات أكثر ابتكاراً وتتوسّع عالمياً. بالنتيجة بدا واضحاً أن فتح المنافسة والابتكار يسيران جنباً إلى جنب».

من هنا، يقتضي تطوير قطاع الاتصالات في لبنان وتوسيع مساهمته الإيجابية في الاقتصاد، وأن يتمّ تحريره من النموذج التحاصصي الراهن ومن الدور المالي المنوط به، وذلك عبر تأسيس شركة وطنية مساهمة تُدرج في بورصة بيروت، ويُسمح للأفراد والمؤسّسات والصناديق التعاضدية الاكتتاب بأسهمها، على أن تكون حصّة الدولة منها لا تقلّ عن 40% وأن تبقى مالكة الترددات.

وفقاً لهذا النموذج، تمتلك الشركة الوطنية البنية التحتية للشبكتين بعد دمجهما، وهو ما يسمح للشبكة بتغطية كامل الأراضي اللبنانية دون تكبّد أي نفقات على استثمارات إضافية أساسية. علماً أن تشارك البنية التحتية للشبكات مع بقاء إدارة حركة الاتصالات الخاصة مستقلّة وكذلك المتنافسين، هو أحد النماذج المعمول بها في صناعة الاتصالات في العالم، إذ عمدت العديد من الشركات العالمية منذ عام 2008، إلى إبرام اتفاقيات ثنائية لتشارك البنية التحتية (أو ما يُعرف بالـActive & Passive Sharing)، بهدف تخفيض كلفة الاستثمارات والنفقات المتزايدة، ومثال على ذلك الاتفاقية بين Vodafone وOrange في إسبانيا وبريطانيا التي خفضت كلفة رأس المال والتشغيل بنسبة 30% إلى 40%.

الوظيفة الأساسية للشركة الوطنية تكمن في طرح تراخيص استعمال الشبكتين أمام شركات خاصّة متعدّدة عبر المزايدات العمومية، وتكون بمثابة المشغّل الافتراضي الشامل للشبكة، فتستخدم كلّ المحطّات وتشتري السعات المختلفة بسعر الجملة، وتتنافس فيما بينها لتقديم الخدمات المنوّعة والمتطوّرة، وهو ما يسمح حكماً بزيادة عدد المنافسين وبالتالي تخفيض الأسعار وتحسين الخدمات وتطويرها. على أن يكون هذا النموذج محكوماً بهامش أدنى للأسعار يحافظ على إيرادات للخزينة. كذلك يقتضي النموذج المُقترح تفعيل دور الهيئة الناظمة للاتصالات لمراقبة سير العمل في القطاع ووصول الخدمات إلى كلّ المناطق بأسعار مقبولة وجودة عالية.

يؤدّي هذا النموذج إلى تحقيق منافع عدّة تنعكس على القطاع والاقتصاد أبرزها؛ 1- زيادة التنافسية والابتكار بالتوازي مع عقلنة الإنفاق والاستثمار في القطاع. 2- تفعيل المحاسبة والشفافية وتحويل الرقابة من الأجهزة الرقابية التقليدية إلى المساهمين في الشركة. 3- زيادة مساهمة القطاع في الناتج المحلّي الإجمالي، فتكون مساهمة أكثر فعالية ومحفّزة لعمل الشركات الصغيرة والمتوسطة والابتكارات الجديدة. 4- خلق إدارة فعّالة غايتها المحافظة على مصلحة المشتركين فيها وتحقيق الأرباح في الوقت نفسه، ويعود ذلك بالأساس إلى وجود عدد أكبر من أصحاب المصلحة المساهمين في الشركة الوطنية. 5- تطوير رأس المال البشري والاستثمار فيه بالإضافة إلى تطوير المناهج الدراسية وخلق اختصاصات جديدة، وهو ما يجعله استثماراً مستداماً وحقيقياً ومساهماً في التأسيس لاقتصاد المعرفة الذي نطمح إليه.

نعيش اليوم في «سيناريو المؤقّت»، المستمرّ منذ أكثر من 15 عاماً، والذي أدّى إلى تكبيل تطوّر القطاع. فيما المطلوب هو الخروج من هذه الدوّامة، وإطلاق القطاع للحاق بالتطوّرات المتسارعة عالمياً، بما يسهم في نموّ الاقتصاد وفتح المنافسة وتحرير عملية الإبداع.

* خبير اتصالات مدير عام شركة «تاتش» السابق