في الواقع، لا يشكّل هذا الرقم إلّا نصف الحقيقة، إذ لا يشمل مثلاً القروض الرديئة، التي أصبحت في طور مُتقدّم من التعثّر وتمّ إخراجها من الميزانيّات المصرفية لهذا السبب. كما لا يشمل أيضاً القروض المُصنّفة «قيد المتابعة»، وهي القروض التي لا تزال في المرحلة الأولى من التعثّر كالتأخّر في السداد أو التلكّؤ في تحقيق شروط معيّنة من شروط القروض. أخيراً، لا يشمل هذا الرقم أيضاً القروض التي تخلّت عنها المصارف عبر بيعها لشركات التحصيل وفق تفاهمات خاصّة بعد الفشل في تحصيل هذه المبالغ، أو تلك التي تمّ تحصيلها عبر بيع الرهونات والضمانات الخاصّة بالقروض.

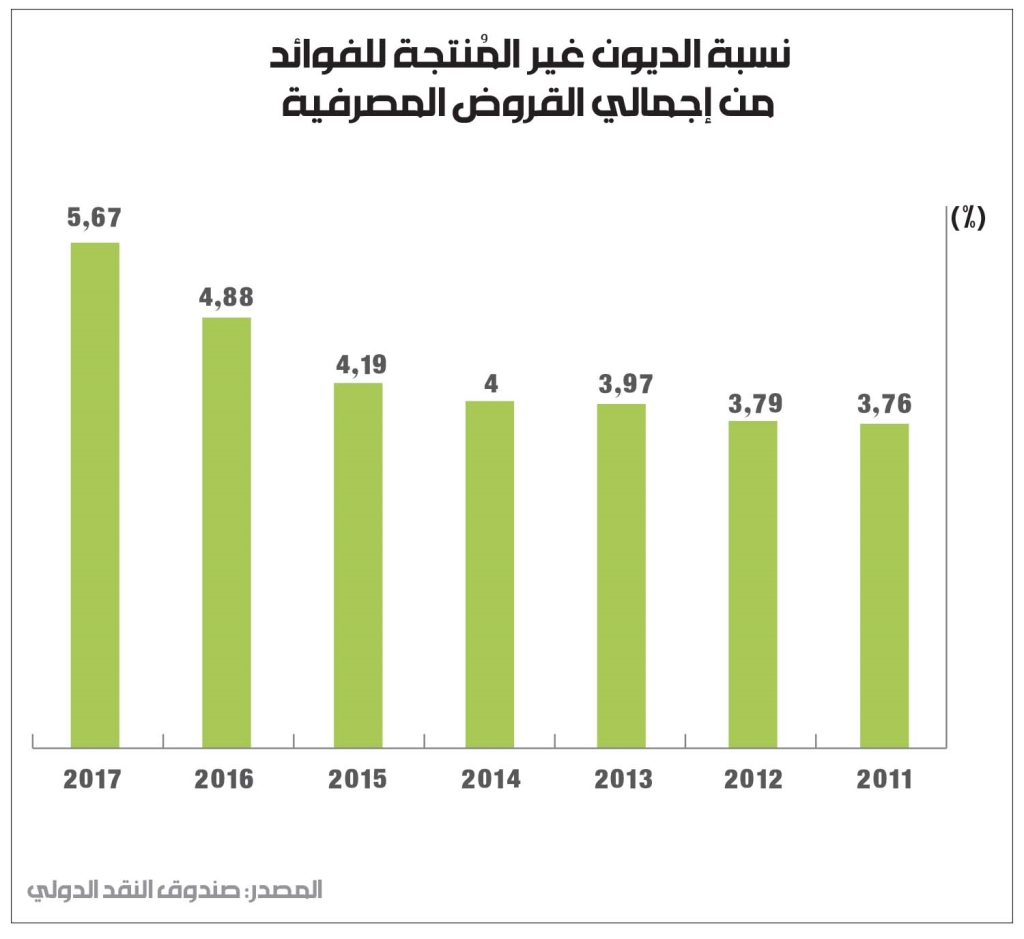

وعلى الرغم من عدم شمول هذه النسبة كلّ تلك القروض، تُظهر أرقام صندوق النقد تطوّراً سريعاً في نموّ نسبة «القروض غير المُنتجة للفوائد» من إجمالي قروض المصارف. وهي تطوّرت من 3.76% من إجمالي القروض المصرفية عام 2011، إلى 5.67% عام 2017، أي بزيادة نسبتها 51% خلال هذه السنوات. وبمعزل عن التحدّيات التي سيفرضها تحوّل هذه القروض إلى رديئة في المستقبل بعد إخراجها من ميزانيّات المصارف، تضغط هذه النسب الآن على ميزانيّات المصارف من خلال المؤونات التي تُجبر المصارف على تخصيصها مقابل هذه القروض، وهي نسب مُقتطعة من الأرباح المدوّرة التي تحقّقها المصارف، يتمّ تخصيصها للتحوّط من أجل إلغاء هذه القروض من ميزانيّات المصارف لاحقاً. ولا بدّ من الإشارة هنا إلى أن هذه الأرقام لا تتضمّن الفوائد المستحقّة على هذه القروض، إذ إنّ ذلك كفيل برفع هذه النسبة إلى 9.2% من إجمالي قروض المصارف الممنوحة، وفق تقرير سابق للجنة الرقابة على المصارف.

أمّا إذا أردنا إضافة القروض الرديئة، التي أصبحت في مرحلة متقدّمة من التعثّر بعد أن فشلت المصارف في تحصيلها وأصبحت خارج الميزانيّة، فسترتفع نسبة هذه القروض معاً عام 2017 إلى 7.5% من إجمالي القروض الممنوحة من المصارف. مع العلم أن هذه النسبة تشمل فقط القروض الهالكة التي فشلت المصارف في تحصيل قيمتها (الرديئة وغير المُنتجة للفوائد)، وبالتالي، تستثني القروض التي تمّ تحصيلها عبر بيع الضمانات والرهونات أو بيع القروض إلى شركات تحصيل خاصّة وفق تفاهمات معيّنة، والتي لم تعد تشكّل مخاطر فعليّة على الميزانيّات المصرفية لكنّها تعبّر عن الظروف الضاغطة على المقترضين.

أمّا القروض المُصنّفة «قيد المتابعة والتسوية» والتي ما زالت في بدايات التعثّر، فقد بلغت نسبتها وحدها 9.2% من إجمالي قروض المصارف عام 2017، وهو ما يجعل نسبتها مع القروض الرديئة والقروض غير المُنتجة للفوائد تبلغ 16.7% من إجمالي القروض المصرفية. مع العلم أن القروض المُصنّفة «قيد المتابعة والتسوية» تفرض أيضاً وجود مؤونات خاصّة مقابل مخاطرها المرتفعة، وهي تشكّل مثل القروض المُتعثّرة ضغطاً متزايداً على ميزانيّات المصارف اللبنانية.

تعبّر هذه الأرقام بوضوح عن حجم الضغوط التي تواجه القطاع المالي في لبنان، في ظل الأزمة التي تؤثّر على درجة مخاطر جزء أساسي من الموجودات المصرفية المتمثّلة بقروض القطاع الخاص. كذلك، تعبّر هذه الأرقام في الوقت نفسه عن تداعيات الأزمة الكبيرة على الأسر والمؤسّسات اللبنانية وقدرتها على الاستمرار في ظلّ هذه الظروف.