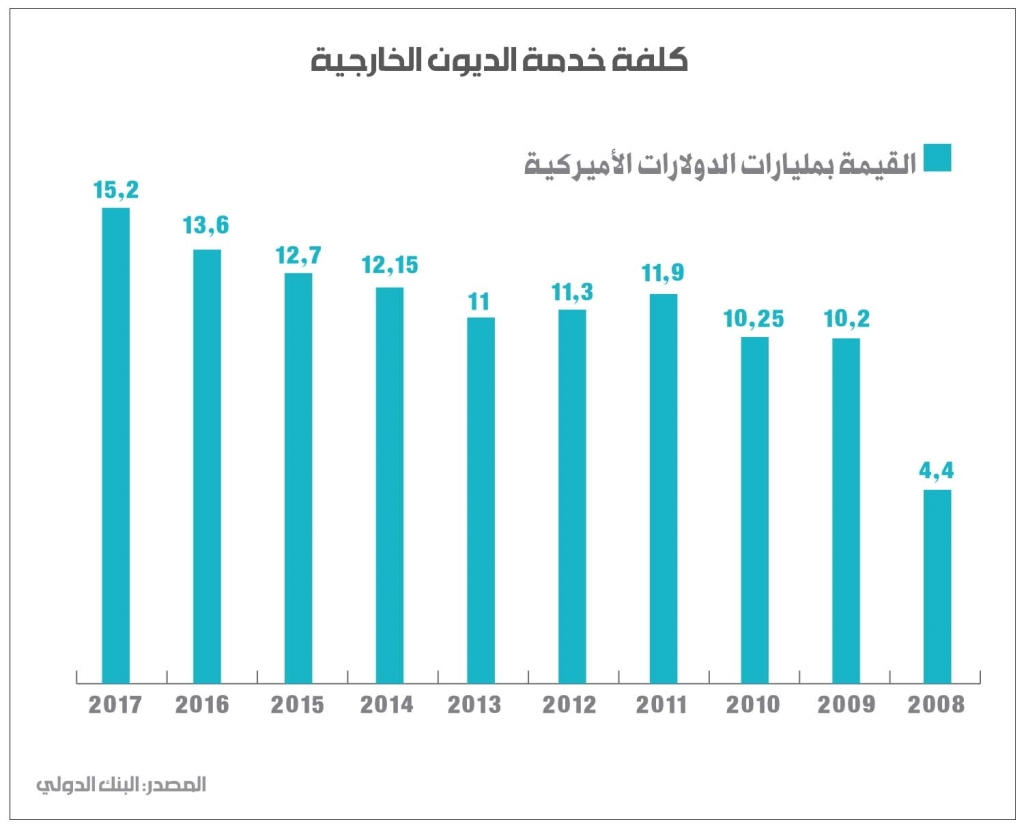

حجم الديون الخارجية كان يرتفع بشكل متوازٍ مع حجم الأموال المطلوبة لخدمة هذه الديون. فوفق أرقام البنك الدولي، كلفة خدمة الديون الخارجية التي كانت تبلغ 4.4 مليار دولار أميركي عام 2008، تضاعفت قيمتها أكثر من 3.4 مرّة خلال تسع سنوات، لتتجاوز 15.2 مليار عام 2017. لتصبح هذه القيمة عبئاً سنوياً إضافياً على القطاعين العام والخاص يجب تمويلها بالعملة الصعبة أو إعادة الاستدانة بالعملة الصعبة لدفعها، مع العلم بأن 41% من هذا العبء يقع على القطاع العام، بينما تقع الـ59% الباقية على القطاع الخاص. ولفهم تعاظم هذه الكلفة على الاقتصاد المحلّي، يكفي التذكير أن كلفة خدمة الديون الخارجية كانت توازي قيمتها 14.9% من إجمالي الناتج المحلّي اللبناني عام 2008، بينما تجاوزت هذه النسبة 28.7% من الناتج المحلّي عام 2017. كما توازي هذه القيمة المستحقّة للخارج بالعملة الصعبة 3.15 مرّة قيمة آخر عجز سنوي لميزان المدفوعات.

هذا الارتفاع الحادّ في كلفة خدمة الديون الخارجية لن يعني سوى زيادة الضغط على ميزان المدفوعات، وهو ما سيتحوّل إلى أحد أسباب العجز نفسه في هذا الميزان. إذ بالإضافة إلى الحاجة لتمويل عجز الميزان التجاري الذي تراوحت قيمته بين 14 و17 مليار دولار في السنوات الخمس الماضية، سيكون على الاقتصاد المحلّي الحصول على التمويل الكافي لتمويل الديون الخارجيّة بالعملات الصعبة، والتي من المفترض أن تستمرّ في مسارها التصاعدي مع ارتفاع معدّلات الفوائد عالمياً منذ 2017 ولغاية اليوم.

كما ستعني هذه الكلفة استمرار انكشاف الاقتصاد المحلّي على مخاطر التحوّلات في الأسواق المالية الخارجية، سواء لجهة ارتفاع أسعار الفوائد أو مشاكل السيولة وتراجع التدفّقات بالدولار الأميركي من الخارج إلى الأسواق الناشئة، بالإضافة إلى استنزاف المداخيل المحلّية في تمويل فوائد القروض الخارجيّة سواء من خلال الدَّيْن العام أو قروض المصارف. وفي كل الحالات، ستمتصّ هذه الكلفة جزءاً كبيراً من سيولة السوق المحلّي بالعملات الصعبة، ما سيزيد من مصاعب الأزمة القائمة.

التطوّرات الأخيرة في سياق الأزمة، ومنها مشكلة تعاظم كلفة خدمة الديون الخارجية في ظل الخلل الفادح في ميزان المدفوعات، أصبحت تدلّ بوضوح إلى أن سياسات شراء الوقت في السنوات الماضية من خلال رفع الفوائد لاستقدام التحويلات الخارجية، أدّت عملياً إلى تعميق الأزمة بدل معالجة تبعاتها. فجزء كبير من ارتفاع نسب فوائد الديون الخارجيّة، بالإضافة إلى ارتفاع قيمة الديون هذه نفسها، نتج عملياً من السياسات التي حاولت الحدّ من تبعات تراجع التحويلات الخارجية عبر رفع كلفة استقدام هذه القروض والودائع، وهي في الحالتين ديون على اقتصادنا المحلّي.