في الواقع، يظهر حجم هذه الأموال من خلال مراقبة تحوّل مصادر تمويل الدين العامّ خلال السنوات الماضية. فوفق الأرقام التي يقدّمها مصرف لبنان، موّل القطاع المصرفي في نهاية سنة 2014 ما يوازي 51.5% من إجمالي الدين العامّ، مقابل 31.6% موّلها مصرف لبنان من الأموال المودعة لديه. وتدريجاً انقلبت الآية خلال السنوات الماضية لتصبح مساهمة القطاع الصرفي قرابة 36% من الدين العامّ، بينما توسّعت نسبة مساهمة مصرف لبنان إلى 48.2%. هذا المسار يظهر حجم الأموال التي أُنفِقَت من المال العامّ لضمان العوائد المرتفعة للقطاع المصرفي من كلّ المعالجات التي جرت في سياق الأزمة، عبر امتصاص سيولته بالفوائد المرتفعة وتمويل الدين العامّ من هذه الودائع بالفوائد الأقلّ.

في الفترة الأخيرة، ظهر أن مصرف لبنان لم يعد يرغب في تحميل ميزانيّته هذه الأكلاف عبر تمويله عمليّات الاكتتاب في سندات الخزينة، من دون أن يعني ذلك التخلّي عن مسار سياساته الأخرى، ومن ضمنها رفع الفوائد والأرباح الكبيرة التي تجنيها المصارف من عمليّاته معها. وهكذا، وللإبقاء على معدّلات الفوائد المرتفعة وأرباح المصارف على حالها، وفي الوقت نفسه إخراج هذه الكلفة من ميزانيّته، كان الحلّ الأمثل بالنسبة إلى المصرف المركزي الامتناع عن الاكتتاب في سندات الخزينة، من أجل فرض رفع الفوائد على سندات الخزينة أسوة بالفوائد التي يدفعها للمصارف، لتوجيه المصارف نحو الاكتتاب بسندات الخزينة. مع العلم أن الفوائد الكبيرة التي تجنيها المصارف من عمليّاتها مع مصرف لبنان لا يترك أي حافز لها للاكتتاب بسندات الخزينة إلّا إذا ارتفعت فوائد هذه السندات لتوازي أرباحها من توظيفاتها مع المصرف المركزي.

بمعنى آخر، كان المطلوب نقل هذه الكلفة التي كان يتحمّلها المصرف المركزي من ميزانيّته إلى ميزانيّة الدولة والدين العامّ. وبالفعل، جرى التوصّل مع وزارة المال إلى اتفاق لاكتتاب المصارف بسندات الخزينة بالليرة، مع رفع الفوائد عليها من 7.5% إلى 10.5%، أي بثلاث نقاط مئوية. وبموجب هذا الاتفاق تكون قد ارتفعت خدمة الدين العامّ بنسبة 40%. أمّا في ما يخصّ سندات اليوروبوند، فمن المفترض التوصّل إلى اتفاق مشابه لإعادة جدولة السندات التي تستحقّ خلال الفترة المقبلة بشروط شبيهة.

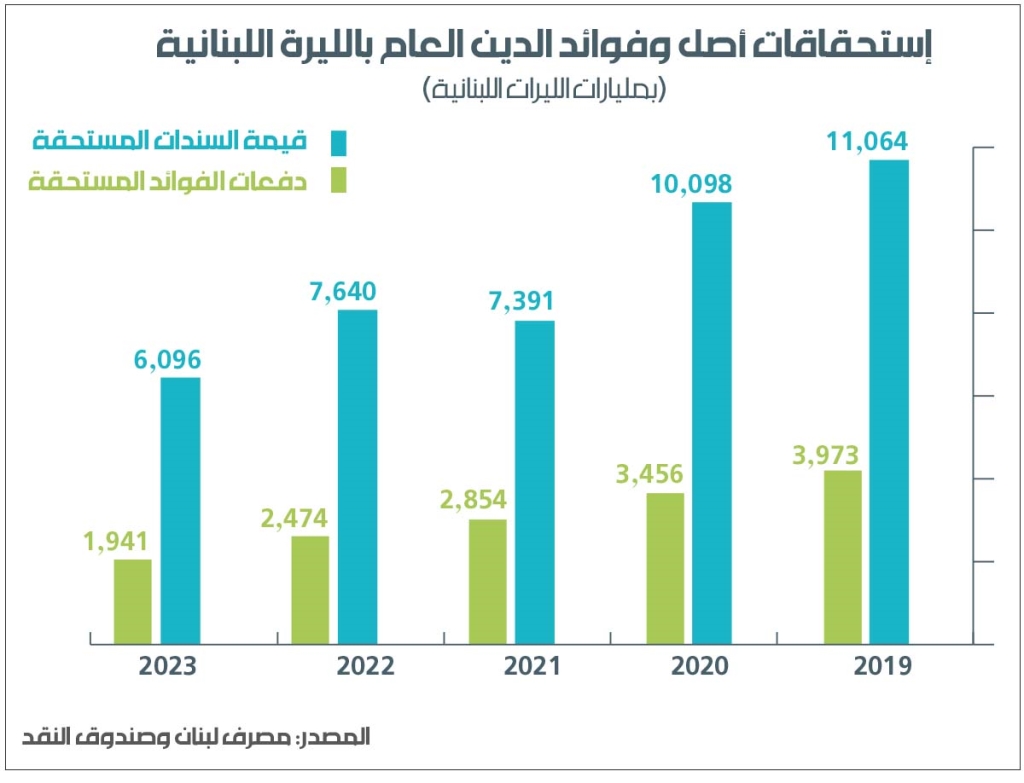

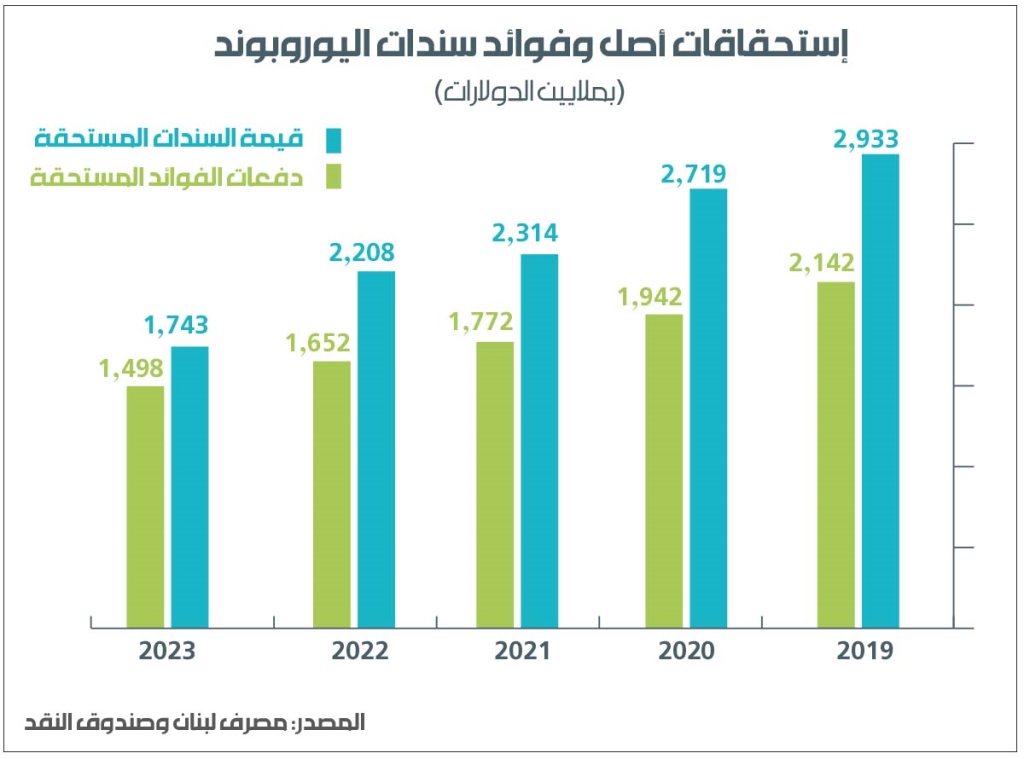

في المحصّلة، سترتفع خدمة الدين العامّ بالنسبة إلى الأموال التي ستغطّي عجز الموازنة، لكن الكلفة الأكبر والأهمّ ستكون عملياً في ارتفاع خدمة الدين العامّ الموجود أساساً، من خلال الاستدانة وفقاً للشروط الجديدة لتمويل سداد السندات المستحقّة وفوائدها. وفق الأرقام، سيستحقّ خلال سنة 2019 وحدها ما يوازي 2.933 مليون دولار من سندات اليوروبوند بالدولار، بالإضافة إلى 2.142 مليون دولار ستستحقّ كفوائد على الديون القائمة حالياً بالدولار. أمّا بالنسبة إلى السندات بالليرة التي تستحقّ خلال 2019، فستوازي قيمتها 11.064 مليار ليرة، بالإضافة إلى 3.973 مليارات ليرة ستسحقّ كفوائد.

توازي السندات المستحقّة بالدولار والليرة خلال 2019 مع الفوائد المستحقّة خلال هذه السنة نحو 15.1 مليار دولار، سيُعاد تمويلها وفقاً للفوائد الجديدة المرتفعة. وإذا استثنينا الفوائد، تساوي السندات المستحقّة وحدها 10.309 ملايين دولار، أي ما يمثّل 12.3% من الدين العام الإجمالي لغاية شهر أيلول/ سبتمبر الماضي.

بالإضافة إلى استحقاقات السنة المقبلة، تظهر الأرقام تركّز استحقاقات ما يقارب 40.1 مليار دولار من الدين العامّ خلال السنوات الخمس المقبلة، أي ما يوازي 48% من الدين العامّ الإجمالي القائم. بمعنى آخر، إنّ أي تحوّل في فوائد سندات الدين الجديدة سيغيّر خلال خمس سنوات فوائد ما يقارب 48% من الدين العامّ الإجمالي عند إعادة تمويله. وبالإضافة إلى أصل هذه السندات، سيستحقّ خلال السنوات الخمس المقبلة نحو 18.8 مليار دولار على شكل فوائد، يقتضي إعادة تمويلها وفقاً للفوائد الجديدة في كل سنة.

وهكذا، من المتوقّع أن ترتفع كلفة خدمة الدين العامّ تدريجاً مع استحقاق جزء من السندات وإعادة تمويلها في كلّ سنة وفقاً لاستحقاقات الدَّين. ومع ارتفاع خدمة الدَّين، يتسارع ارتفاع الدَّين العامّ ومخاطره على النظام الاقتصادي بأسره. هذا المسار المُكلف بالتأكيد لم يأتِ من فراغ، بل كان جزءاً من سياسات تعاطت مع المأزق المالي منذ 2011 بما يخدم مصالح فئة محدّدة ويحميها، ولا يبدو أنّ هناك أي تحوّل في هذا التوجّه خلال الفترة المقبلة.