الدين العام

نشأ الدين العام اللبناني بفعل تراكم العجز في الحسابات المالية للدولة اللبنانية، إذ تتخطّى النفقات، التي تتحمّلها الخزينة، الإيرادات وفي شكل دائم.

بلغ الدين العام في نهاية العام 2017 نحو 79,5 مليار دولار أميركي، أي ما يقارب 17 ألف دولار لكلّ لبناني مقيم. يُمكن تقويم الدين العام وحجمه بالمقارنة مع ما يجنيه اللبناني خلال سنوات حياته المهنيّة، وهو رقم يقارب 290 ألف دولار إذا ما احتسبناه بقيمته الحالية (بعد تنزيل التضخّم والمخاطر)، فتكون النسبة 6% من مجمل المداخيل. يمكن مقارنة هذا المعدّل بالمعدّلات الوسطية في الدول الأخرى، ليتبيّن أن حجم المساهمة المطلوبة من كلّ لبناني تفوق ما يدفعه المواطنون في دول أخرى. ففي الولايات المتحدة الأميركية، مثلاً، تبلغ المساهمة الفردية المطلوبة من كلّ مواطن أميركي 58 ألف دولار، أي أقلّ من 4% من مجمل ما يجنيه كلّ مواطن أميركي خلال سنوات عمله ( يبلغ المتوسط الفردي لمداخيل المواطن الأميركي خلال سنوات عمله 1,5 مليون دولار)، علماً بأن الناتج المحلي الفردي في الولايات المتحدة يفوق بخمسة أضعاف الناتج الفردي في لبنان!

ما زالت الفئات المختلفة تدافع عن امتيازاتها وتعمل لتحصيل المزيد منها، في مقابل تحميل الفئات الأخرى تكلفة التصحيح الآتي

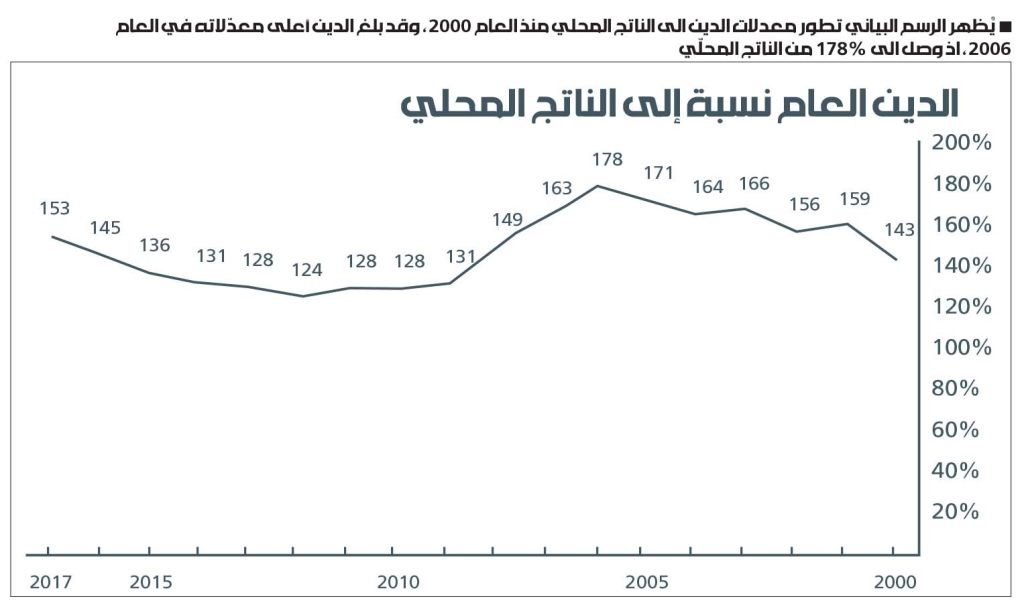

يمكن كذلك تقويم الدين العام اللبناني نسبة إلى الناتج المحلي، مقارنة مع الدول الأخرى، ليتبيّن ارتفاعه بالمعايير العالمية. فإذا قارنّا مثلاً الدين العام في لبنان نسبة إلى الناتج، نجدُ أنّه يتخطّى بأضعاف معدّل الدين في الدول الناشئة والنامية (153% في لبنان مقارنة مع 51% في الدول الناشئة والنامية). ممّا لا شك فيه أن الدين العام في لبنان نسبة إلى الناتج هو بين الأعلى في العالم.

بالإضافة إلى المشكلات البنيوية المُسبّبة للعجز في حسابات المالية العامة (الفوائد المرتفعة التي تدفعها الخزينة، والتكلفة الباهظة للهندسات المالية المتلاحقة، وعجز كهرباء لبنان، والإنفاق غير المجدي في عدد كبير من مؤسسات الدولة، والتهرّب الضريبي الواسع، والفساد...)، يواجه الاقتصاد اللبناني تحدّيات غير ملحوظة حتى الآن، ستُوسِّع من الهوّة الحالية بين إيرادات الدولة ونفقاتها، ما سيزيد من معدلات الدين العام على المدى المنظور، ليصبح حينها من الصعب تمويل العجزين المالي والتجاري، ولتكون كلفة التصحيح المالي معها باهظة على الاقتصاد.

أبرز التحدّيات المقبلة، والتي ستنعكس سلباً على المالية العامّة وعلى مستويات الدين، كما على معدّلات النمو وإيجاد فرص العمل، هي الفوائد العالمية المُتجهة إلى الارتفاع، وانخفاض معدّلات الإنجاب عند اللبنانيين (مع دخول النمو الديموغرافي مرحلة التجدّد من دون الازدياد)، واستمرار الهجرة، والارتفاع المُرتقب في كلفة الطبابة، كما العجز في حسابات الضمان الاجتماعي، وضعف الإدارة في مؤسّسات بارزة من القطاعين العام والخاص، بالإضافة إلى تردّي البنية التحتية وتراجع مستوى الخدمات العامة.

التحدّي الأبرز هو بإيجاد موارد ضريبية تسمح بتغطية النفقات المتزايدة والمتطلبات الأساسية من أمن وبنية تحتية وحماية اجتماعية. حتى هذه اللحظة، لا تزال الفئات المختلفة تدافع عن امتيازاتها، لا بل تعمل لتحصيل المزيد منها، على أمل أن تتحمّل الفئات الأخرى تكلفة التصحيح الآتي.

العجز في الحسابات العامّة

تبلغ الإيرادات المُقدّرة في موازنة العام الجاري 2018، التي أقرّها المجلس النيابي، 13,1 مليار دولار (24% من الناتج المحلي الإجمالي المُقدّر لعام 2018)، تُقابلها نفقات تصل إلى 17,7 مليار دولار (32,8% من الناتج المحلي الإجمالي المُقدّر)، أي أن العجز العام يبلغ 4,6 مليارات دولار، أو 8,5% من الناتج المحلي الإجمالي المُقدّر لعام 2018 (البالغ 54 مليار دولار).

يتمّ بطبيعة الحال تمويل العجز عبر الاستدانة، بما يعني أن الدين العام الإجمالي سيرتفع بنحو 4,6 مليارات دولار في العام 2018 (تضافُ إليها الفوائد).

هذا من الناحية الحسابية الصرف، لكن البُعد الاقتصادي يفرض احتساب عناصر أخرى، ترفع أو تُخفِّض العجز الاسمي، لترسُم صورة إضافية عن التحدّيات التي يمرّ بها الاقتصاد اللبناني.

أشرتُ في بداية المقال إلى أهمية مقارنة الدين العام الإجمالي قياساً إلى المداخيل المتوقّعة للأفراد، كما إلى الناتج المحلي الإجمالي مقارنة مع الدول الأخرى. المقارنة هذه مرتبطة بأهمية اعتبار الدين «الحقيقي»، وليس الاسمي فقط. لذا ينبغي من هذا المنطلق احتساب العجز «الحقيقي» في الحسابات المالية (بدل العجز الاسمي البالغ 4,6 مليارات دولار في موازنة العام 2018)، بحيث يعادل هذا العجز الارتفاع «الحقيقي» (وليس الاسمي) للدين العام الإجمالي.

بهدف احتساب العجز «الحقيقي»، ينبغي تنزيل معدّل التضخّم من العجز الاسمي، عبر الأخذ بالاعتبار معدّل الفائدة «الحقيقية» لدى احتساب خدمة الدين العام. بمعنى آخر، ينطلق احتساب الدين الحقيقي من مبدأ تضمين النفقات لمعدل الفائدة الحقيقية على الدين حصراً، علماً بأن مستوى التضخّم يعادل الفارق بين الفائدة الاسمية والفائدة الحقيقية.

النموذج الحالي ينقل الثروة من معظم اللبنانيين الذين يدفعون الفوائد، إلى عدد محدود منهم أي الذين أقرضوا الحكومة

في الحالة اللبنانية، يُقدّر العجز المتوقّع للعام الجاري 2018 بنحو 4.6 مليارات دولار، كما يُقدّر مستوى التضخّم المتوقّع بنحو 3.5%، في حين يُقدّر الدين العام الإجمالي لعام 2018 بنحو 83 مليار دولار،علماً بأن مصرف لبنان يملك بمحفظته نحو 28 مليار دولار من السندات الحكومية. يُمكن احتساب التضخم الاسمي الذي يصيب العجز كالآتي: دين عام (83 مليار دولار) - سندات مملوكة من المصرف المركزي (28 مليار دولار) = 55 مليار دولار x تضخم (3.5%) = 1,9 مليار دولار.

بمعنى آخر، وبعد تنزيل التضخّم من الفائدة المتوجبة على الدين العام، تنخفض النفقات، وبالتالي العجز الحقيقي، بمعدّل 1,9 مليار دولار. على الرغم من هذا التحسّن الناتج من احتساب معدّل التضخّم، يبقى العجز مُرتفعاً (2,7 مليار دولار بدلاً من 4,6 مليارات دولار).

بالإضافة إلى أثر التضخّم على العجز، ينبغي احتساب الأصول الثابتة للحكومة، التي يقابلها دينٌ. بمعنى آخر، فإن العجز يرتفع أو ينخفض وفق الفارق بين ارتفاع الدين وارتفاع الأصول الثابتة. تشبه هذه المعادلة طريقة احتساب الأفراد أو الشركات لأصولهم الجامدة والديون التي تقابلها. فإذا اشترت شركة قطعة أرض بموجب قرض مصرفي، لا تُظهر حساباتها عجزاً مالياً، إذ إن الدين (مطلوبات) يقابله عقار (أصول). في الحالة اللبنانية، وإذا ما اعتمدنا الموازنة مع حساب رأس المال (budgétisation avec compte du capital)، ينبغي تنزيل الأصول الجديدة أو الاستثمارات بالأصول الثابتة التي تقوم بها الدولة من العجز المُرتقب (على اعتبار أن هذه الأصول يقابلها دين وهي لا تدخل في حساب الإيرادات والنفقات).

تتضمّن النفقات الاستثمارية في موازنة العام 2018 مصادر جديدة للطاقة، وتجهيزات وبنى تحتيّة لمصلحة الجيش، وأشغال طرق، وبناءً وتخطيطاً لموانئ ومرافئ، وغيرها من النفقات الاستثمارية. إلا أن مجمل هذه النفقات لا يتخطّى 1,4 مليار دولار. تستأثر النفقات الجارية والفوائد على الدين وعجز كهرباء لبنان على مجمل النفقات.

على الرغم من أن عدداً قليلاً فقط من الدول تعتمد الموازنة مع حساب رأس المال، فإن الأخذ بهذا المعيار يُخفض عجز العام 2018 بـ 1,4 مليار دولار (ليبلغ العجز بعد تنزيل التضخم والنفقات الاستثمارية 1,3 مليار دولار عجز في العام 2018).

إلى ذلك، ينبغي الأخذ بالاعتبار التعهدات القائمة على الدولة اللبنانية، والتي لا تدخل في احتساب النفقات العامة. تدخل في هذا الإطار تعويضات نهاية الخدمة للموظفين والأساتذة والعسكريين والمتقاعدين وغيرهم من المستفيدين من تغطية القطاع العام. كما تدخل في هذا الإطار الديون المتراكمة على مصرف لبنان جراء سياسة شهادات الإيداع وغيرها من الأدوات المالية المُكلفة، بالإضافة إلى المتأخرات والضمان الاجتماعي والمستشفيات والمتعهّدين وغيرهم من فئات المجتمع.

وعلى الرغم من أن السلطات اللبنانية لم تنشر إحصاءات إكتوارية عن كلفة التعهدات المرتبطة بتعويضات العاملين في القطاع العام، فإن التقديرات الأولية تتحدث عن ما لا يقلّ عن 10 مليارات دولار إذا ما قوّمنا المبالغ المتوجبة بقيمتها الحالية بعد تنزيل التضخّم المرتقب والمخاطر الاقتصادية.

في المحصلة، يبلغ العجز السنوي إذا ما اتبعنا المنطق الشامل ما يعادل 4,3 مليارات دولار (7,9% من الناتج الإجمالي)، وهو قريبٌ جدّاً من العجز الحسابي ( 4,6 مليارات دولار أو 8,5% من الناتج المحلي).

الآثار الاقتصادية

إذا كان العجز المُصحّح أو الحقيقي قريباً جدّاً من العجز الاسمي، فإن الأمر يختلف إذا نظرنا إلى الدين العام، الذي ينبغي تصحيحه عبر إدخال متوجبات مصرف لبنان إليه، كما ينبغي نظرياً حسم السندات الحكومية التي يحملها مصرف لبنان. إلا أن هذا لن يكون مطابقاً من الناحية العلمية للواقع، فمصرف لبنان لا يُقرض الدولة بفائدة ضعيفة كما هي الحال في الدول الأخرى، ومن ثمّ فهو لا يحوّل الأرباح الناتجة من استثماراته في السندات الحكومية إلى أرباح تعود إلى المكلّف (لا تتخطّى تحويلات مصرف لبنان إلى الخزينة 40 مليون دولار سنوياً، فيما تبلغ ميزانيته العمومية 118 مليار دولار كما في العام 2017).

بالأرقام

17

ألف دولار نصيب المقيم الواحد من مجمل الدين الحكومي

118

مليار دولار ميزانية مصرف لبنان في العام 2017

227%

هي نسبة الدين المترتّب على الحكومة ومصرف لبنان من مجمل الناتج المحلي

79

مليار دولار هي صافي إلتزامات مصرف لبنان والتي تفوق الاحتياط الإلزامي

لذا فإن الدين الشامل – إذا ما أردنا احتساب ما يتوجّب على مصرف لبنان – يصل إلى 123 مليار دولار (أو 227% من الناتج المحلّي)، علماً بأن صافي التزامات مصرف لبنان، التي تفوق الاحتياط الإلزامي، تُقدَّر بنحو 79 مليار دولار (نصفها شهادات إيداع).

ما هي الآثار الاقتصادية المتوسطة الأجل للدين العام؟

النتيجةُ المباشرة الأساسية للعجز في المالية العامة هي في ارتفاع الاستهلاك العام والخاص، وبالتالي تراجع الادّخار الوطني – أي الفارق بين الناتج الإجمالي من جهة، والاستهلاك والعجز في المالية العامة من جهة أخرى – إلى مستويات سلبية (العجز الحكومي المتوقّع في العام 2018 يساوي 8,5% تتمّ تغطيته جزئياً بالادخار غير الحكومي البالغ 4,8%، فيكون الادخار الوطني العام سلبياً – أي في عجز يبلغ 3,7% من الناتج الوطني الإجمالي المُقدّر لعام 2018)، علماً بأن الادخار غير الحكومي يساوي الفارق بين الناتج المحلي الإجمالي من جهة، ومجموع الضرائب والاستهلاك من جهة أخرى.

يؤدّي ارتفاع الاستهلاك إلى ارتفاع الواردات من سلع وخدمات، أي إلى توسّع العجز في الميزان التجاري، كما يؤدّي إلى تنشيط الاقتصاد والمحافظة على الوظائف في القطاعات الحياتية المختلفة، ولا سيّما في تلك التي تعتمد في شكل أساسي على الاستيراد.

في المقابل، يؤدّي تراجع الادّخار إلى رفع مستوى الفوائد، ويقود إلى تراجع الاستثمارات المُنتجة وخمول الإنتاج وتراجع التصدير، وبالتالي يعمّق الهوّة بين الاستيراد والتصدير ويكبح الاقتصاد الحقيقي عن النمو.

في المُحصِّلة، يتراجع الاستهلاك الوطني نتيجة للركود، لترتفع البطالة والاستدانة، بالإضافة إلى ارتفاع سعر الصرف «الحقيقي» للمنتجات اللبنانية، التي ترتفع كلفتها فتُصبح غير منافسة للمنتجات الأجنبية، وهذا ما يحدث منذ سنوات طويلة مع القطاع الصناعي، وذلك على الرغم من ثبات سعر الصرف الاسمي.

يحمل الدين أيضاً في خفاياه مُشكلة عاطفية وأخلاقية. أن يستدين اللبنانيون اليوم ليعيشوا حياة تفوق إنتاجيتهم يعني أن أولادهم وأحفادهم سيتحمّلون هذه التكلفة التي ستنعكس على مستوى معيشتهم وستتأثر حياتهم بقرارات لا شأن لهم بها، إذ سيجدون أنفسهم في دولة لم تستثمر في البنية التحتية ومقوّمات الحياة.

قد يساهم المواطنون في معالجة أزمة الفائض في الاستهلاك والعجز في الادّخار، إن هم تنبّهوا إلى أن الدّين العام المتراكم سينعكس عليهم في مرحلة لاحقة عبر ارتفاع النسب الضريبية التي تسمح للحكومة بتغطية موجبات الدّين. لكن الأساس في التحضير للمستقبل وفي الاستثمار بالبنية التحتية (عبر مراكمة الادّخار)، هو عبر معالجة العجز السنوي في الحسابات العامة، الذي لا بدّ من أن تتوازن ومن ثم أن تحقّق فائضاً بهدف خفض الدين تدريجاً وفتح المجال للاستثمارات المُنتجة في مختلف القطاعات، علماً بأن خفض الدين سيحقّق بعضاً من العدالة الاجتماعية، إذ أن النموذج الحالي ينقل الثروة من معظم اللبنانيين (الذين يدفعون الفوائد) إلى عدد محدود منهم (أي الذين أقرضوا الحكومة). كلّما انخفض الدين العام، يحتفظ المواطنون بجزء إضافي من مداخيلهم للادّخار أو الاستثمار أو حتى الاستهلاك.

السياسات المُمكنة

دعا صندوق النقد الدولي في حزيران 2017 السلطات اللبنانية إلى خفض العجز في الموازنة السنوية بحدود 5% من الناتج المحلي (2,7 مليار دولار) عبر مجموعة من التدابير تتضمّن خفضاً للنفقات وارتفاعاً في الإيرادات.

يقود خفض العجز إلى تثبيت معدّلات الدين نسبة إلى الناتج المحلي الإجمالي. يقودنا الحديث عن خفض العجز المالي، بهدف كبح الدين وإعادة النمو إلى الاقتصاد، إلى النظر عن كثب إلى قاعدة إعداد موازنة سنوية تتوازن فيها الإيرادات مع النفقات، على أن تلجأ الحكومة إلى استعمال فوائض الإيرادات لتغطية الدين العام المتراكم.

كيف السبيل إلى ذلك؟

تبدأ معالجة مشكلة الدين العام أولاً بالاعتراف بآثاره السلبية على الاقتصاد. ففي ظلّ المعدّلات الحالية، لن يتمكّن الاقتصاد من النمو.

يجب ثانياً الاتفاق بين اللبنانيين على تقاسم تكلفة الحلّ، بعدما استفادت فئات مختلفة من عوائد الدين، وإن بدرجات متفاوتة. إن الاعتماد على المعايير التقليدية (رفع الضرائب غير المباشرة من دون التطرّق إلى جوهر المشكلة) لا بدّ وأن يدفع إلى صدمة داخلية، تدفع الفئات المختلفة تكلفتها في شكل كبير.

إذا كانت البداية في معالجة مشكلة الدين تبدأ مع مراجعة السياسة النقدية التي يعتمدها مصرف لبنان (والتي تتسبّب برفع الفوائد وإثقال الاقتصاد بسعر صرف حقيقي مرتفع)، فإن الحلّ يتناول أيضاً خفض النفقات الحكومية، بما فيها التقديمات للأساتذة والعسكريين، كذلك حلّ مشكلة كهرباء لبنان في شكل جذري. يبقى أن رفع المعدّلات الضريبية يجب أن يتناول حصراً الأرباح المباشرة، وأن يبتعد تماماً عما يصيب اللبنانيين جميعاً بمعزل عن مداخيلهم (أي الضرائب غير المباشرة).